STK (p2)

**Nói sơ qua về hiệu suất các sản phẩm của STK

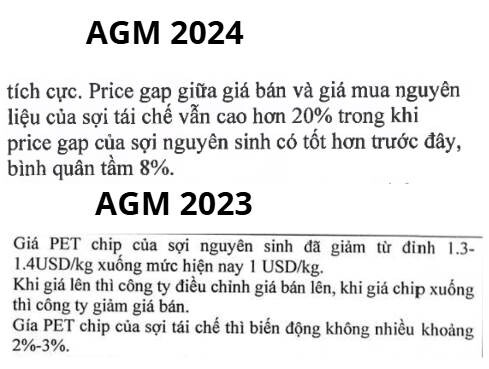

Như đã biết ở phần trước, STK chủ yếu sản xuất sợi bằng công nghệ chips spining nên yếu tố đầu vào là hạt chips nguyên sinh (PET) và hạt chips tái chế (rPET). Giá rPET thì sẽ biến động không nhiều khoảng 2-3% (AGM 2023), trong khi đó giá PET thì sẽ biến động mạnh hơn. Price gap giữa giá bán và giá mua nvl đối với sản xuất sợi tái chế bình quân 20% và đối với sản xuất sợi nguyên sinh là khoảng 8% (AGM 2024). Trong thời gian qua, cụ thể từ 2019-2023, biên lợi nhuận gộp của sợi tái chế tăng trưởng đều đặn từ 20%-23%, ngược lại biên lợi nhuận gộp của sợi nguyên sinh rơi từ con số 15% về dưới 5%. Một số nguyên nhân khiến cho sự chênh lệch ngày càng nhiều là 1) độ biến động của giá nvl PET cao hơn rPET vì hạt chips PET được làm trực tiếp từ các sản phẩm dầu, hóa dầu, khí đốt,… và hạt chips rPET chỉ là sản phẩm thứ cấp đã được recycled bởi chai nhựa và hạt chips PET (về nguyên lí hạt PET có thể tái tạo 100% thành rPET) đã được sử dụng trước đó (or not). Vì quá trình tạo ra PET cần PTA và MEG, sau đó hạt PET này lại được tái chế thành rPET nên biến động PTA và MEG cũng ảnh hưởng đến rPET, và vì hạt tái chế rPET có thể tái tạo từ chai nhựa và cả hạt nguyên sinh PET nên độ biến động của rPET sẽ không lớn bằng PET… 2) Giá bán nhựa rPET (non-food lẫn food grade) lúc nào cũng cao hơn giá bán giá bán nhựa PET vì chi phí yêu cầu làm nhà máy để làm rPET cũng có thể lên đến 250 mil USD (source: BPF, Petchem). Và cuối cùng là 3) khả năng, tính ứng dụng của rPET có nhiều điểm sáng hơn hạt PET trong kỉ nguyên xanh sắp tới (COP29 target is accepted) bởi các yếu tố như bảo vệ môi trường, tiết kiệm năng lượng và có một quá trình tuần hoàn kinh tế (từ hạt nhựa ra chai nhựa rồi từ chai nhựa lại về hạt nhựa, nó kiểu vậy). Mặc dù rPET có nhiều điểm sáng xong thị trường PET vẫn thân thuộc và market size vẫn to hơn rPET (market size của PET tính bằng bil $ còn rPET chỉ là mil $) nên đó là lí do vì sao STK vẫn có sự nhập khẩu nvl về hạt PET nhiều hơn là rPET (số liệu mình có đề cập ở p1).

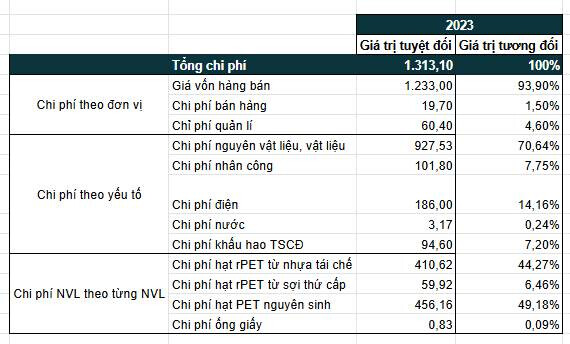

Sau khi tham khảo doanh thu, giá vốn của sợi nguyên sinh và sợi tái chế, cũng như xem xét các báo cáo về chi phí ESG như điện nước của STK thì mình tạm tính ra được chi phí của STK như vầy đối với năm 2023 (bảng 1) qua đó có thể thấy dựa trên tổng giá vốn hàng bán + chi phí SG&A là total 1,313.10 tỷ đồng. Giá hạt rPET tái chế từ nhựa chiếm khoảng 44.27% trên tổng chi phí nguyên vật liệu, vật liệu và 49.18% thuộc về PET nguyên sinh, và 6.46% thuộc về giá hạt rPET tái chế từ sợi thứ cấp, con số 0.09% còn lại thuộc về ống giấy. Ống giấy có tác dụng như thêm vào độ bền cho sợi… Như vậy total tất cả nguyên vật liệu dùng sẽ chiếm khoảng 70.64%, chi phí điện khoảng 186 tỷ đồng, chiếm 14.16% total 1,313.10 tỷ đồng. Và hai chí phí chiếm khoảng 7% total này là nhân công và khấu hao TSCĐ. Số còn lại khoảng 0.24% thuộc về chi phí sử dụng nước.

=> Chi phí nguyên sinh nhiều nhưng doanh thu không nhiều thậm chí nó còn âm ngược nếu tính cả chi phí SG&A nhưng tỉ trọng sợi nguyên sinh này chiếm hơn 50% so với sợi tái chế. Và STK đang cố gắng chuyển thêm nguồn lực để làm sợi tái chế này bằng chứng là nhà máy Unitex với công suất thêm vào tối đa khoảng 60,000 tấn/năm. Hai nhà máy còn lại là Củ Chi và Trảng Bàng có tổng công suất tối đa khoảng 63,000 tấn/năm. Với công suất sử dụng khoảng 60% (AGM 2023) đối với 2 nhà máy này thì sẽ cho ra tổng công suất khoảng 37,800 tấn/năm => 50.5% sợi nguyên sinh và 49.5% sợi tái chế. Và với công suất giai đoạn 1 của nhà máy Unitex sẽ rơi vào mức 33% (AGM 2024) thì ứng với 19,800 tấn sản lượng sẽ được thêm vào, và lượng thêm vào này sẽ nghiêng về phía sợi tái chế => Sợi tái chế sẽ bắt đầu là chiếm tỉ trọng sản lượng nhiều hơn từ 2025 trở đi => có thể cải thiện mức lợi nhuận hiện tại của STK.

**Review sơ qua về KQKD Q3.2024

Tổng doanh thu Q3.2024 của STK là 307.3 tỷ đồng dường như là đi ngang so với quý 2 nhưng sự cải thiện về giá vốn hàng bán (chi phí các loại hạt chips, dầu, ống giấy, bao bì giảm nhưng giá bán bình quân tăng cũng như chi phí ngưng máy thấp - nguồn từ bản tin IR Q3.2024 của STK) đã giúp STK lấy lại biên lợi nhuận gộp ở mốc 16.92% so với con số 4.80% vào quý trước đó cũng như cao hơn so với con số cùng kỳ là 14.78%. Ngoài ra, lợi nhuận sau thuế cũng được hỗ trợ bởi việc hoàn nhập lỗ tỷ giá hơn 36 tỷ đồng giúp con số lợi nhuận này ghi nhận khoảng 81.8 tỷ đồng - mức kỉ lục mới, và tất nhiên con số lợi nhuận này không bền, vì nếu không tính phần hoàn nhập này LNST đạt khoảng 45.8 tỷ đồng chưa thể quay lại thời kì đỉnh cao 2021-2022. Doanh thu sợi nguyên sinh của STK trong quý 3.2024 chiếm 58.6%, còn lại 41.4% thuộc về sợi tái chế. Tính theo doanh thu địa phận, 62.9% STK tiêu thụ tại thị trường Việt Nam, 37.1% là xuất khẩu sang các nước như Mỹ, Mexico, Hàn Quốc, Nhật Bản, Thái Lan và Đài Loan.

…end p2