TCB – NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAM

1. Giới thiệu

-

TCB thành lập năm 1993, niêm yết trên Sở GDCK TP.HCM từ năm 2018. Số lượng CPLH 3.5 tỷ.

-

Cơ cấu cổ đông:

2. Tài chính

- Tài sản:

- Hoạt động kinh doanh:

3. Luận điểm đầu tư

- Tiềm năng tăng trưởng vốn huy động, NIM cải thiện nhờ tỷ lệ CASA cao nhất ngành:

– Tiền gửi Khách hàng tăng đều qua các năm, duy trì trung bình 15%/năm. Tại thời điểm 30/09/2021, tiền gửi KH đạt hơn 316 nghìn tỷ đồng, tăng 14% so với thời điểm đầu năm và tăng 25% so với thời điểm cuối quý 3/2020. Tỷ lệ CASA tại cuối tháng 9 của TCB đạt 38.1%, dù giảm so với hồi đầu năm (44.3%) nhưng vẫn ở mức cao nhất ngành (tỷ lệ này tại MBB là 36.1%, MSB 29.7%, ACB 21.9%, VPB 21.5%). [Hình ảnh]

– Với việc tập trung đầu tư vào công nghệ, con người cũng như các sản phẩm và dịch vụ mới giúp tăng sự hài lòng khi trải nghiệm của khách hàng, thương hiệu Techcombank đang ngày càng được nhận diện và tạo dựng được lòng tin trong công chúng, TCB được kỳ vọng sẽ thu hút được thêm nhiều khách hàng mới cũng như lượng tiền lớn ngoài dân cư gửi vào ngân hàng.

– Techcombank và Masan đang cùng nhau hợp tác để xây dựng mô hình dịch vụ tích hợp tại hệ thống cửa hàng Vinmart và Vinmart+. Hệ thống tích hợp này sẽ giúp TCB mở rộng mạng lưới tiền gửi không kỳ hạn nhờ khả năng thanh toán đến từ lượng khách khách hàng trong chuỗi cửa hàng tiện lợi Vinmart và các doanh nghiệp khác trong hệ sinh thái Masan. Theo kỳ vọng từ phía doanh nghiệp, nếu hệ thống được triển khai thành công sẽ hút được thêm 2 tỷ USD tiền gửi không kỳ hạn của 50 triệu khách hàng. Như vậy, nếu mô hình CVLife thành công trong việc tăng thêm 2 tỷ USD tiền gửi không kỳ hạn thì mục tiêu CASA năm 2025 ở mức 55% của TCB là hoàn toàn có thể đạt được.

– NIM của TCB cũng tăng từ mức 4.08% lên 5.65% trong quý 3/2021. Cao hơn đáng kể nếu so với NIM trung bình toàn ngành ngân hàng hiện đang ở mức 3.39%.

- Tăng trưởng tín dụng, thanh khoản và chất lượng tài sản không ngừng được cải thiện:

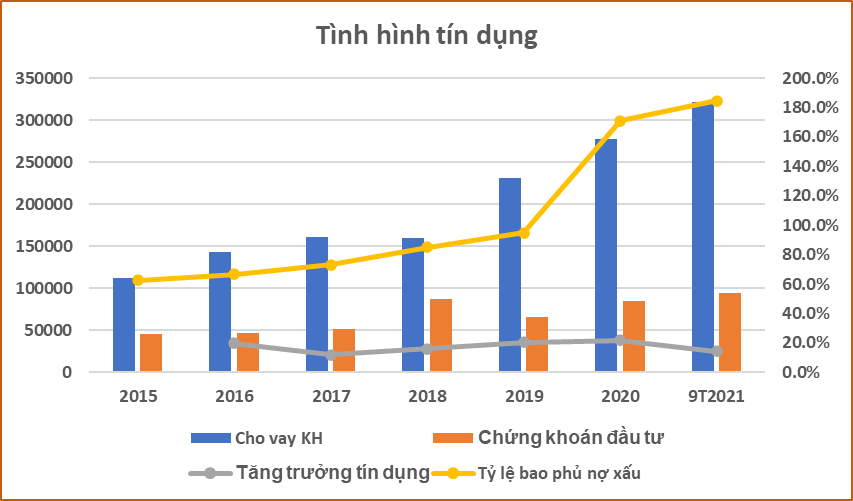

– Tăng trưởng tín dụng từ 2016-2020 trung bình 18%/năm, trong đó cho vay KH tăng trung bình hơn 20%/năm. 9 tháng đầu năm 2021, cho vay khách hàng tăng 15.7% so với năm ngoái, đạt hơn 321 nghìn tỷ đồng, đây là mức tăng trưởng thứ hai trong ngành chỉ sau MSB.

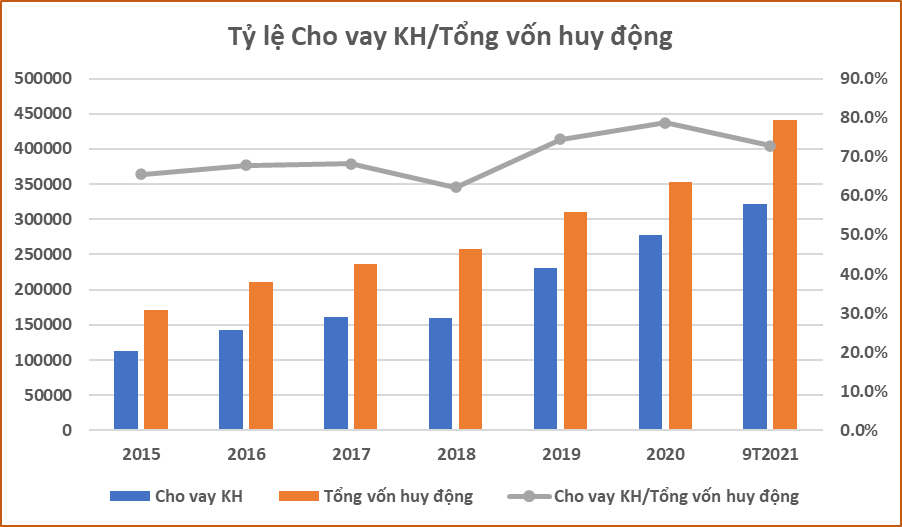

– Về chất lượng thanh khoản, tỷ lệ cho vay KH/Vốn huy động luôn duy trì ở mức cao, trung bình 70% trong giai đoạn 2015 đến nay, đặc biệt tăng mạnh kể từ 2019 khi tỷ lệ này trên 70%.

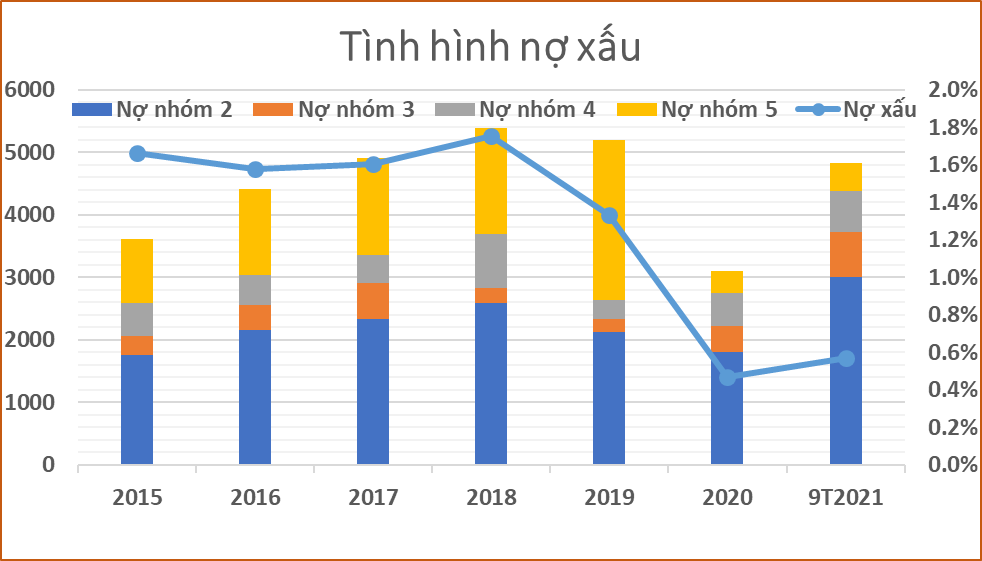

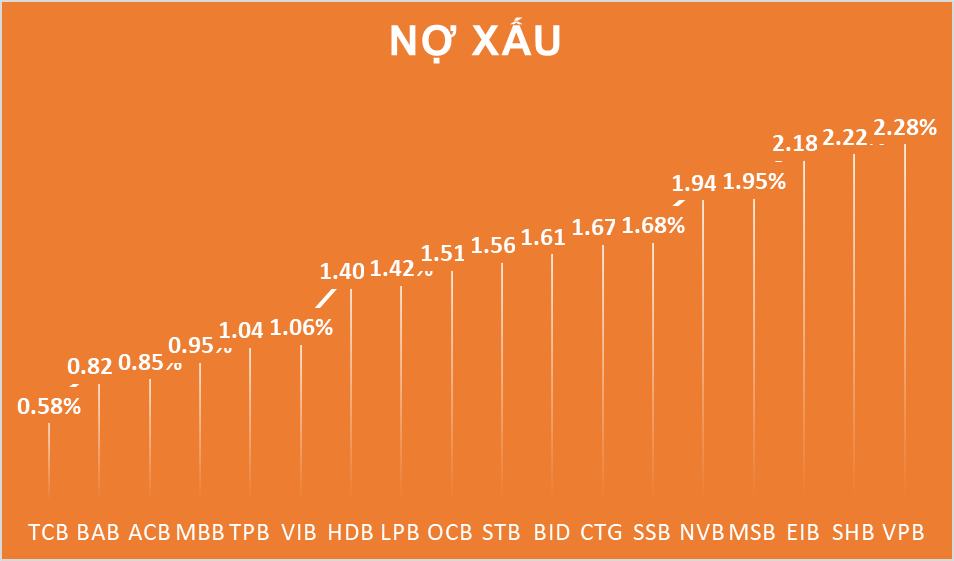

– Nợ xấu thấp và có xu hướng giảm từ 2018, năm 2020 tỷ lệ nợ xấu chỉ bằng 0.5%, thấp nhất ngành ngân hàng. Sang năm 2021, tỷ lệ nợ xấu của TCB tăng nhẹ lên mức 0.6% nhưng vẫn là ngân hàng có nợ xấu thấp nhất, tỷ lệ trung bình toàn ngành là 1.5%. Nợ nhóm 5 giảm mạnh trong năm 2020 chỉ còn hơn 344 tỷ so với con số 2555 tỷ của năm 2020. Tỷ lệ bao phủ nợ xấu đạt 171% trong năm 2020 và tăng lên 184% vào thời điểm cuối quý 2/2021.

– Về cơ cấu cho vay, TCB chủ yếu cho vay cá nhân (chiếm 41.13% tổng dư nợ cho vay KH), với đối tượng khách hàng doanh nghiệp, TCB chủ yếu cho vay kinh doanh BĐS, cho vay bán buôn bấn lẻ, sửa chữa ô tô, và công nghiệp chế biến chế tạo, chiếm lần lượt 32.37%, 10.18% và 7.52% tổng dư nợ.

– Nhờ vào chất lượng tài sản tốt, danh mục đầu tư hướng vào các ngành nghề ít rủi ro, TCB đã được ngân hàng nhà nước nới mức trần tín dụng từ 17.1% lên 22.1%. Cùng với TPB, là hai ngân hàng hiện đang được ngân hàng nhà nước cấp cho mức tăng trần tín dụng cao nhất.

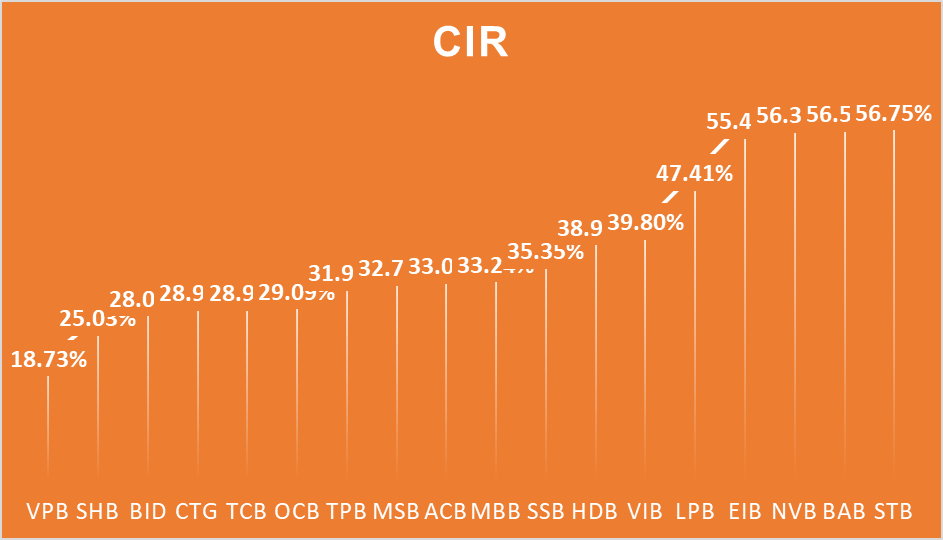

- CIR thuộc nhóm thấp ngành và liên tục được cải thiện:

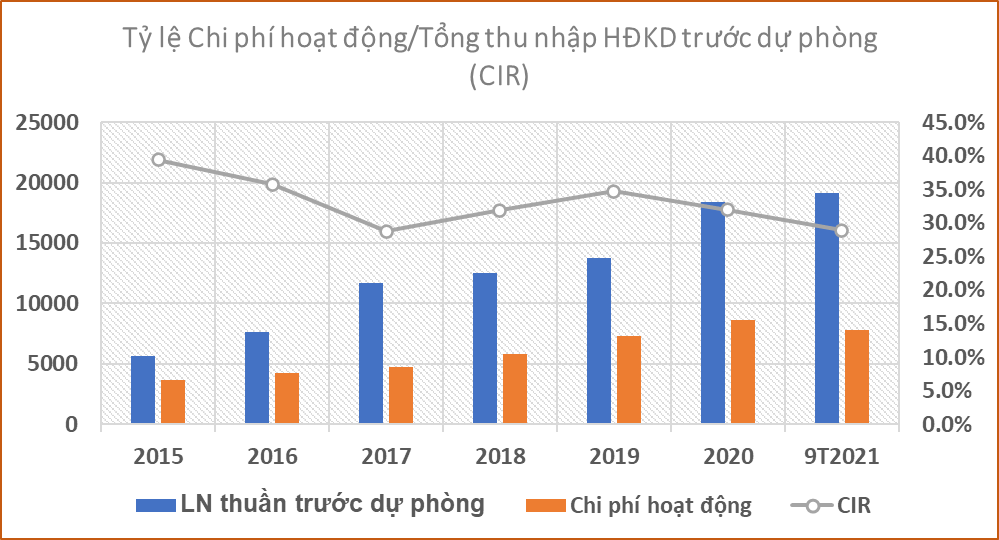

– CIR của TCB giảm dần kể từ 2015, từ mức 39.4% năm 2015 xuống còn 28.9% tại ngày 30/09/2021. Đây là tỷ lệ nằm trong top thấp nhất ngành, CIR trung bình của ngành là 37%.

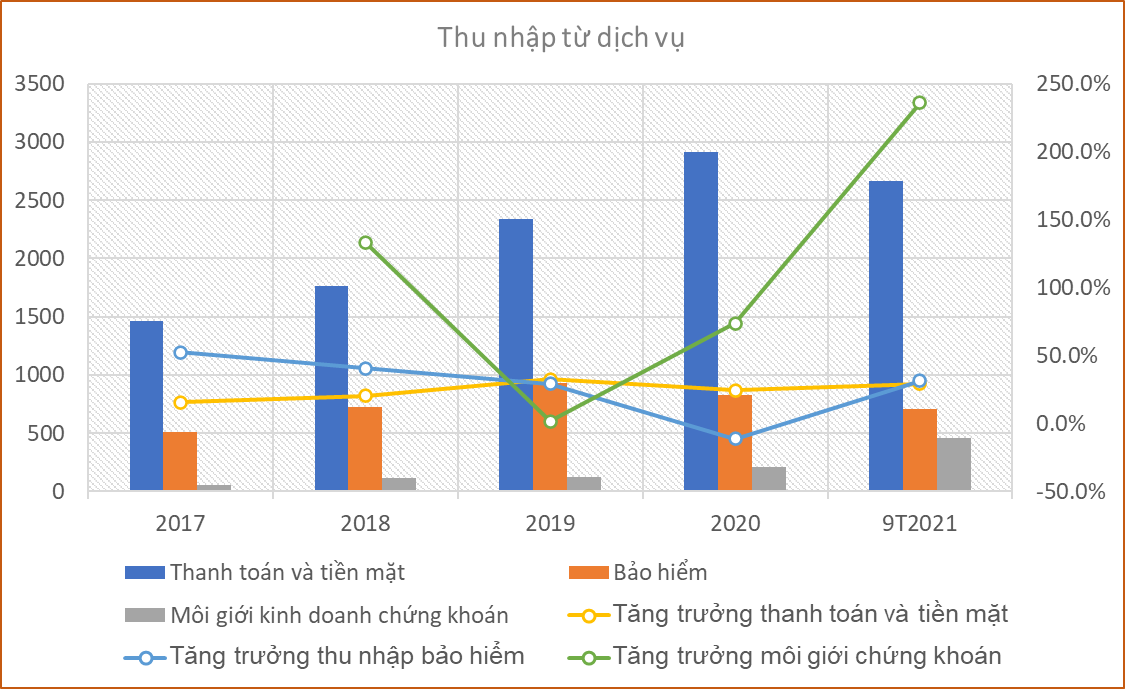

- Mục tiêu tỷ lệ thu nhập từ phí đạt 30% trên tổng thu nhập:

– Mục tiêu thu nhập phí của TCB cho giai đoạn 2021-2025 sẽ đạt 30% trên tổng thu nhập. Sở dĩ các ngân hàng hiện tại, trong đó có TCB mong muốn gia tăng tỷ trọng thu nhập phí là vì sự ổn định của nó. Thu nhập phí sẽ ít phải chịu sự biến động của lãi suất và sức khỏe của nền kinh tế, nhờ vậy sẽ đem đến mức lợi nhuận ít biến động hơn cho ngân hàng và giảm thiểu rủi ro trong ngắn hạn. Xét trong 9 tháng năm 2021, tỷ trọng thu nhập phí của TCB đang ở mức 15.89%, vẫn còn cách xa với mục tiêu tham vọng của ngân hàng.

– Ngoài điểm sáng về thu nhập phí từ dịch vụ thanh toán và tiền mặt. Mảng thu nhập phí từ bảo hiểm và môi giới của ngân hàng này cũng đã tăng trưởng mạnh trong thời gian qua. Mảng bảo hiểm có mức tăng 29.69% so với cùng kỳ, môi giới kinh doanh chứng khoán tăng 236.48%.

– Về mảng bảo hiểm, TCB thời gian qua đã hợp tác với Covergo Insurtech để ra mắt Itcblife, một công cụ giúp ngân hàng triển khai các sản phẩm bảo hiểm của mình tới khách hàng thuận lợi và nhanh chóng hơn. Về mảng môi giới chứng khoán, nhờ lợi thế về nền tảng công nghệ tốt, khách hàng có thể mở tài khoản online hoàn toàn, TCBS đã liên tiếp gia tăng lượng tài khoản mở mới và qua đó lọt vào top thị phần môi giới chứng khoán.

4. Rủi ro

-

Mặt bằng lãi suất tiền gửi thấp khiến dòng tiền bị rút ra khỏi ngân hàng, đồng thời giảm lượng tiền gửi mới. Lãi suất cho vay giảm và chưa thể tăng ngay trở lại, nếu tăng lãi suất huy động để thu hút tiền gửi có thể ảnh hưởng đến NIM của ngân hàng.

-

Dịch bệnh khiến tình hình kinh doanh của các doanh nghiệp và cá nhân kém khả quan, ảnh hưởng đến khả năng trả nợ, rủi ro tăng nợ xấu cho ngân hàng. Đồng thời khách hàng không đủ tiêu chuẩn vay ảnh hưởng đến tình hình cho vay của ngân hàng, tăng trưởng tín dụng giảm.