Luận điểm đầu tư

-

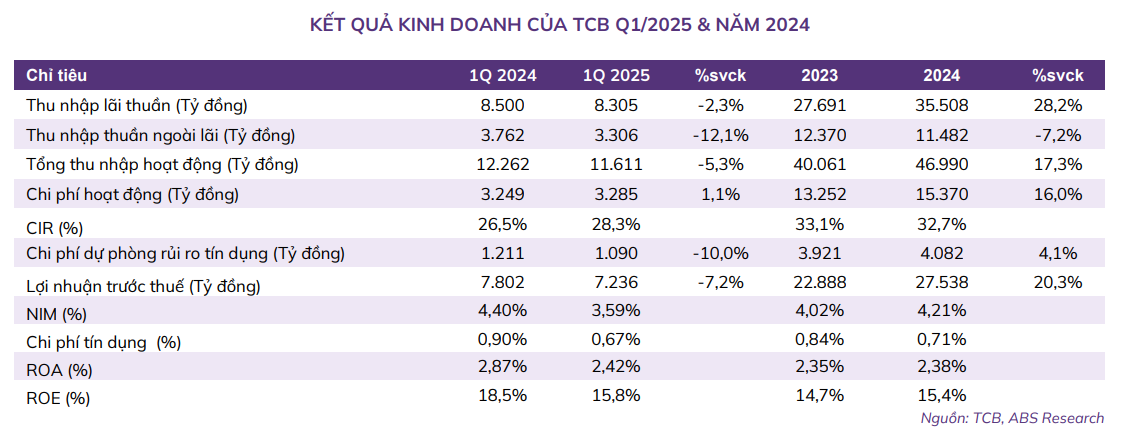

Kết quả kinh doanh Q1/2025 của TCB ghi nhận sự đi lùi nhẹ với LNTT đạt 7.236 tỷ đồng (-7,2% svck) do thu nhập lãi thuần sụt giảm và hoạt động dịch vụ suy yếu.

-

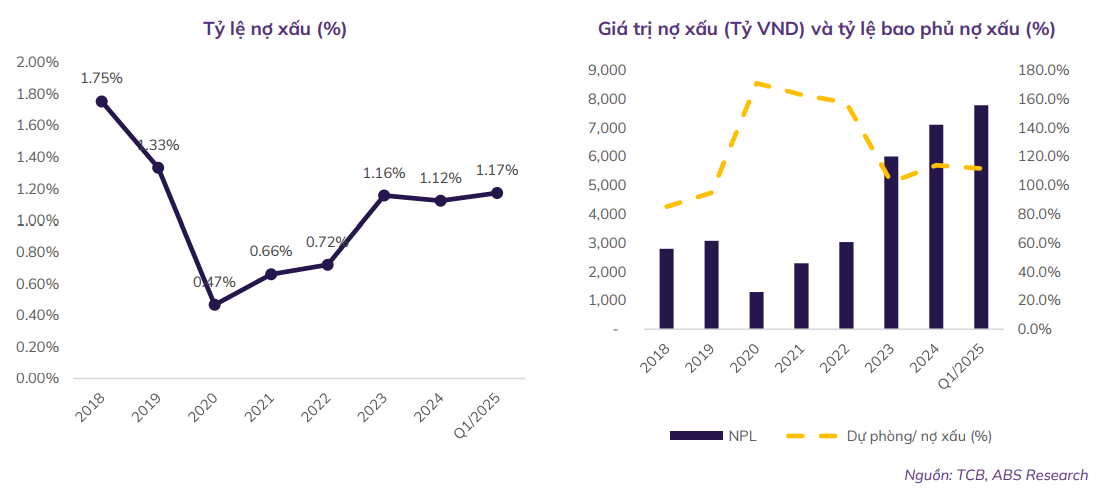

Tỷ lệ nợ xấu của ngân hàng tăng nhẹ lên mức 1,17% (tăng 5 điểm cơ bản so với quý trước và 4 điểm cơ bản svck). Tỷ lệ bao phủ nợ xấu cũng sụt giảm nhẹ xuống mức 111,6% (giảm 2,3 điểm phần trăm sv quý trước và tăng 5,5 điểm phần trăm svck).

Triển vọng lợi nhuận của TCB trong năm 2025 sẽ khả quan dựa trên những yếu tố sau:

-

Tín dụng dự kiến sẽ tiếp tục tăng trưởng khả quan đi cùng với thị trường bán lẻ và bất động sản đều đang hồi phục tích cực.

-

NIM dự kiến sẽ tiếp tục chịu áp lực trong ngắn hạn nhưng hồi phục nhẹ vào cuối năm hỗ trợ cho thu nhập lãi thuần.

-

Thu nhập ngoài lãi dự kiến khả quan với động lực thúc đẩy chủ yếu đến từ việc thành lập và mua lại công ty bảo hiểm giúp hồi phục doanh thu banca, tư vấn phát hành khởi sắc hơn và tăng cường các hoạt động thu hồi xử lý nợ xấu. Bên cạnh đó, TCBS tiếp tục duy trì Top 3 thị phần môi giới trên sàn HOSE nhờ chiến lược cạnh tranh về phí giao dịch.

Rủi ro giảm giá: Tỷ lệ nợ xấu tăng cao.

KẾT QUẢ KINH DOANH CỦA TCB Q1/2025 & NĂM 2024

Kết quả kinh doanh của TCB đi lùi nhẹ trong Q1/2025

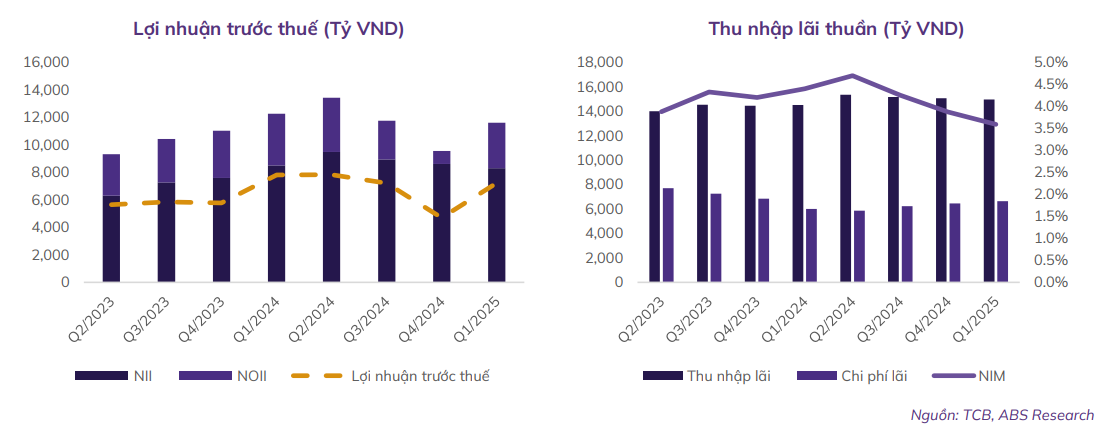

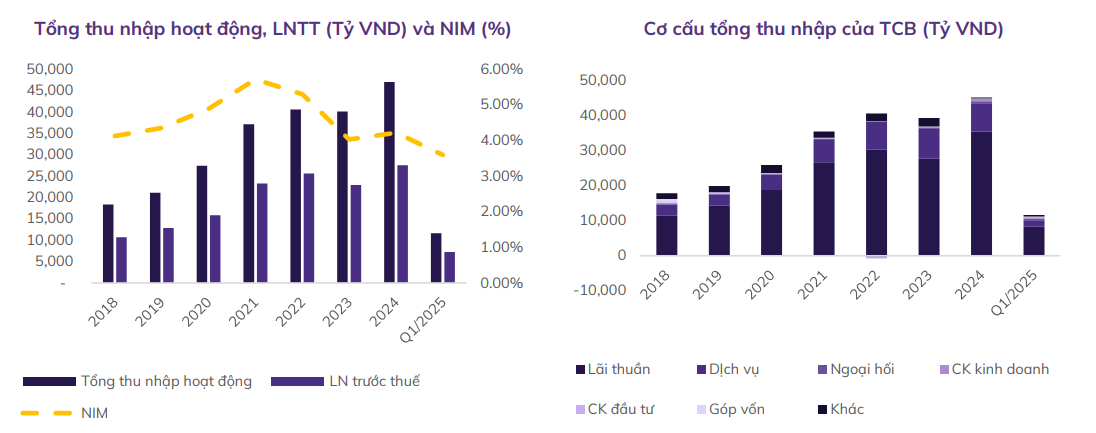

Tổng thu nhập hoạt động trong quý 1/2025 đạt 11.611 tỷ đồng, giảm 5,3% svck. Lợi nhuận trước thuế đạt 7,236 tỷ đồng, giảm 7,2% svck. Nguyên nhân chủ yếu dẫn sự suy yếu trong kết quả kinh doanh đến từ biên lãi thuần sụt giảm và thu nhập ngoài lãi gặp khó khăn.

Thu nhập lãi thuần (NII) quý 1/2025 đạt 8.305 nghìn tỷ đồng, giảm nhẹ 2,3% svck. Trong đó:

-

Dự nợ tín dụng đạt mức 711 nghìn tỷ (+4,1% sv đầu năm), tuy có thấp hơn mức tăng đạt được cùng kỳ năm ngoái (+7,1% sv đầu năm) nhưng cao hơn so với trung bình toàn ngành (+3,9% sv đầu năm). Động lực tăng trưởng chính đến từ cho vay khách hàng, trong khi đó dư nợ trái phiếu doanh nghiệp sụt giảm so với cuối năm 2024 (-7,4% sv quý trước). Về cơ cấu cho vay khách hàng, tín dụng doanh nghiệp tăng trưởng 4,3% so với đầu năm lên mức 415,4 nghìn tỷ đồng. Nhóm ngành dẫn đầu về tốc độ tăng trưởng là Tiện ích và Viễn thông (+14,6% sv đầu năm), theo ngay sau là nhóm ngành bất động sản khi thị trường dần hồi phục, đặc biệt là thị trường phía Nam. Tín dụng khách hàng cá nhân tăng 3,8% YTD với sự cải thiện tích cực đến từ dư nợ cho vay ký quỹ (+17,6% sv đầu năm) nhờ VNIndex tăng 3,2% chỉ trong 3 tháng đầu năm.

-

NIM trong Q1/2025 giảm xuống 3,59% từ mức 3,87% của Q4/2024, đây là quý thứ 3 liên tiếp NIM giảm sau khi tạo đỉnh vào Q1/2024. Nguyên nhân chính là do ngân hàng tiếp tục tung ra các gói và chính sách vay ưu đãi nhằm hỗ trợ khách hàng trong bối cảnh cạnh tranh ngày càng gay gắt giữa các ngân hàng. Lợi suất sinh lời của tài sản đạt 6,5%, giảm từ mức 6,8% của quý trước, trong khi chi phí vốn gần như đi ngang so với quý trước, ở mức 3,3%.

Thu nhập từ hoạt động ngoài lãi đạt 3.306 tỷ đồng giảm 12,1% svck. Trong đó, thu nhập từ hoạt động dịch vụ đạt 2.649 nghìn tỷ đồng, giảm 4,9% svck do tác động tiêu cực đến từ các mảng như:

-

Thu từ thư tín dụng (L/C), tiền mặt và thanh toán giảm mạnh -62,5% svck do nhu cầu về các sản phẩm tài trợ thương mại sụt giảm mạnh. Bên cạnh đó, sản phẩm UPAS L/C bị ảnh hưởng tiêu cực từ việc cạnh tranh gay gắt giữa các ngân hàng và thay đổi trong khung pháp lý khi Thông tư 21/2024/TT-NHNN quy định rõ sản phẩm UPAS L/C là một khoản tín dụng ngân hàng.

-

Thu phí từ dịch vụ thẻ giảm 22,9% svck do thay đổi về hạch toán kế toán cũng như các chiến dịch ưu đãi khách hàng.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Tuy vậy, một số mảng khác giữ vừng đà tăng trưởng tích cực như:

-

Phí dịch vụ ngân hàng đầu tư tăng +44,4% svck với nguồn trái phiếu tư vấn phát hành mạnh mẽ trong các quý trước được đưa vào phân phối, đồng thời ghi nhận lợi nhuận tăng mạnh từ các hoạt động IB khác, đặc biệt là gia tăng phí quản lý quỹ của Techcom Capital, cho thấy niềm tin của các nhà đầu tư dần hồi phục vào thị trường vốn và vị thế dẫn đầu của TCBS trên thị trường trái phiếu.

-

Thu từ phí dịch vụ bảo hiểm bật tăng mạnh từ nền thấp cùng kỳ năm trước, tăng 26,7%. Việc chấm dứt thỏa thuận phân phối độc quyền các sản phẩm banca với Manulife đã mở ra thêm dư địa để ngân hàng triển khai các sản phẩm phân phối mới đưa phí bảo hiểm quy năm (APE) đứng thứ 3 toàn ngành.

-

Thu từ dịch vụ ngoại hối tăng mạnh 50,5% svck nhờ nhu cầu ngoại tệ của khách hàng hồi phục cùng với nền kinh tế.

Ngân hàng ghi nhận 370 tỷ đồng thu nhập thuần từ hoạt động khác (chưa bao gồm hoạt động thu hồi nợ), giảm 55,6% so với cùng kỳ năm trước, do nền cao của quý 1/2024 khi ghi nhận khoản lãi đột biến từ hoạt động kinh doanh chứng khoán và ngoại hối.

Thu từ nợ xấu đã xóa đạt 286,8 tỷ đồng trong Q1/2025, tăng mạnh 99,6% so với cùng kỳ năm trước.

Chi phí hoạt động ghi nhận 3.285 tỷ đồng, tăng nhẹ 1,1% svck nhưng giảm mạnh 30,7% sv quý trước do trong quý 4/2024 ngân hàng đẩy mạnh các khoản đầu tư phục vụ cho các dự án tiếp thị triển khai dịp đầu năm 2025. Cùng với xu hướng đó, tỷ lệ CIR đạt 28,3%, tăng 1,8 điểm phần trăm svck nhưng giảm 21,3 điểm phần trăm sv quý trước.

Chi phí dự phòng ghi nhận 1.090 tỷ đồng, giảm 10% so với cùng kỳ. Nhờ vậy, chi phí tín dụng của ngân hàng trong quý 1/2025 giảm còn 0,7% so với mức 0,9% cùng kỳ năm trước, cho thấy ngân hàng vẫn đang quản trị rủi ro tốt trong bối cảnh kinh tế thế giới còn nhiều biến động.

Tăng trưởng tiền gửi và chứng chỉ tiền gửi chỉ đạt 0,8%, thấp hơn đáng kể tăng trưởng tín dụng. Tỷ lệ CASA đạt 39% sụt giảm so với mức 42% cùng kỳ năm ngoái và 41% cuối năm 2024. Bên cạnh yếu tố mùa vụ thì dòng tiền có xu hướng dịch chuyển sang các kênh đầu tư khác như vàng và chứng khoán có tỷ suất sinh lời tốt hơn. Tuy vậy, TCB vẫn duy trì Top 2 NHTM có tỷ lệ CASA cao nhất (sau MBB). Gần đây, TCB ra mắt tính năng Sinh lời tự động 2.0 với nhiều ưu điểm vượt trội so với phiên bản trước đó như: thay vì số dư vượt ngưỡng 10 triệu đồng thì phiên bản mới cho phép sinh lời trên toàn bộ số dư trong tài khoản, ứng dụng công nghệ hiện đại và dữ liệu lớn từ đó tốc độ xử lý giao dịch được đẩy mạnh,.v.v. Đây sẽ là bàn đạp vững chắc để TCB cải thiện tỷ lệ CASA trong khoảng thời gian tới.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Chất lượng tài sản sụt giảm nhẹ với tỷ lệ nợ xấu (bao gồm cả dư nợ cho vay ký quỹ) của TCB ở mức 1,17%, tăng 5 điểm cơ bản so với quý trước, trong bối cảnh cả ngành ngân hàng đang chứng kiến nợ xấu gia tăng. Tuy nhiên, đây vẫn là mức khá thấp trong ngành. Theo lãnh đạo ngân hàng chia sẻ, nguyên nhân chủ yếu dẫn đến nợ xấu tăng nhẹ là do biến động từ các khoản vay thế chấp của nhóm khách hàng lớn. Nợ xấu và nợ nhóm 2 lần lượt tăng 9,6% và 16,9% so với quý trước. Trong Q1/2025, TCB tích cực xử lý nợ xấu với 286,8 tỷ đồng đã được thu hồi, tăng mạnh 99,6% svck. Tỷ lệ bao phủ nợ xấu đạt 111,6% giảm so với mức 113,9% cùng kỳ năm ngoái, nhưng ngân hàng vẫn một trong những NHTM có tỷ lệ này cao nhất trong hệ thống.

Tỷ lệ LDR tăng lên 80,1% từ 77,1% trong quý trước đó nhưng vẫn dưới mức 85% do ngân hàng nhà nước quy định. Tỷ lệ vốn ngắn hạn cho vay trung dài hạn tăng lên 27,1% từ 26,5% quý trước đó và hệ số an toàn vốn dẫn đầu ngành, đạt 15,3% cao hơn nhiều so với ngưỡng quy định 8% và trung bình ngành, là cơ sở vững chắc giúp ngân hàng đối phó với những rủi ro thị trường.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Cập nhật hoạt động các công ty trong hệ sinh thái

Chứng khoán

Ngành chứng khoán hiện tại đã và đang dịch chuyển theo 2 hướng chủ đạo. Một là liên kết với các ngân hàng thương mại, quỹ để hoàn thiện hệ sinh thái và làm quản lý gia sản. Hai là đẩy mạnh đầu tư vào công nghệ, nền tảng giúp khách hàng cá nhân tự giao dịch trong bối cảnh mặt bằng phí giao dịch sụt giảm mạnh. TCBS thuộc nhóm CTCK tiên phong đẩy mạnh theo cả hai hướng với định hướng công ty là Wealthtech (Wealth là quản lý gia sản; Tech là công nghệ). Với chiến lược khác biệt và hiệu quả, TCBS hiện đang đứng trong top đầu tại nhiều mảng kinh doanh trong ngành chứng khoán (môi giới chứng khoán, cho vay ký quỹ, tư vấn phát hành và phân phối trái phiếu).

Trong quý 1/2025, TCBS ghi nhận kết quả kinh doanh ấn tượng với 1.310 tỷ đồng lợi nhuận trước thuế, tăng 12,9% svck và tăng 40,4% sv quý trước. TCBS tiếp tục duy trì các chỉ số sinh lời thuộc nhóm cao nhất ngành với ROE đạt 15% và ROA đạt 8%.

-

Mảng cho vay ký quỹ: Kết thúc quý 1/2025, TCBS tiếp tục củng cố vị trí đứng đầu thị phần cho vay ký quỹ khi dư nợ cho vay đạt mức kỷ lục 30.472 tỷ đồng, tăng 18% so với cuối quý 4/2024. Trong khi dư nợ cho vay/vốn chủ sở hữu đạt 1,1x thấp hơn nhiều mức trần quy định là 2,0x, cho thấy TCBS vẫn còn rất nhiều dư địa để mở rộng hoạt động cho vay.

-

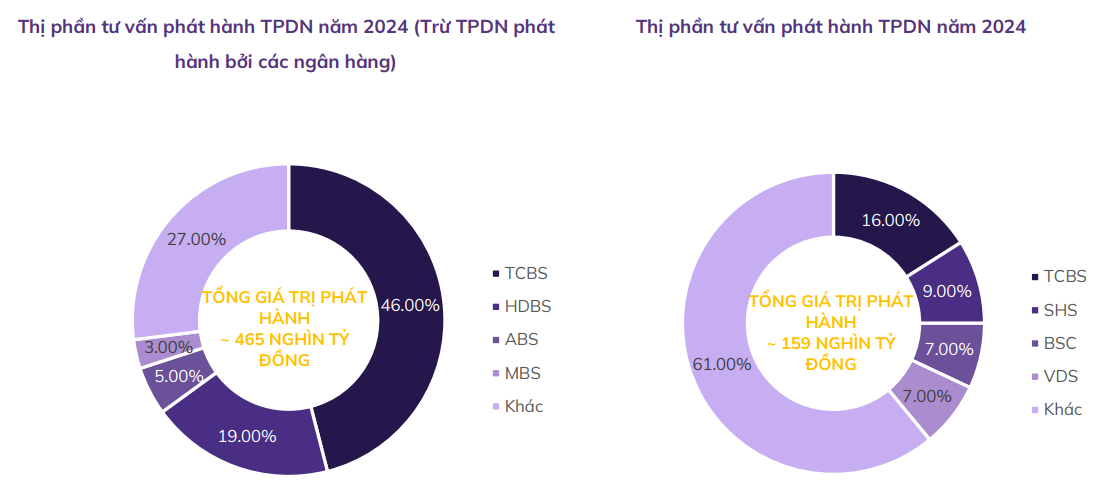

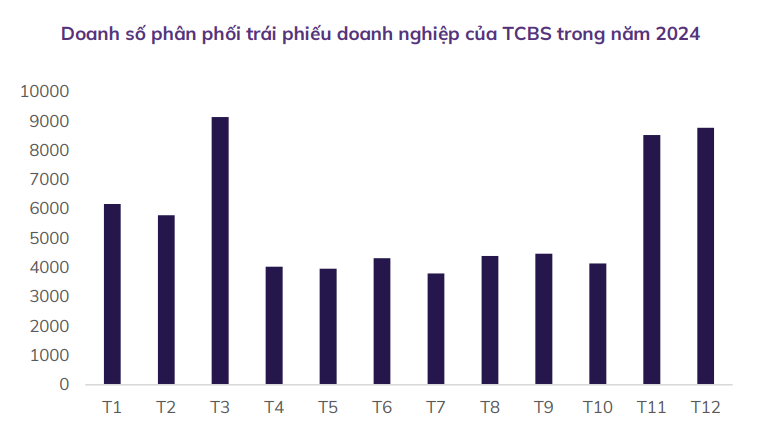

Mảng kinh doanh nguồn vốn và phân phối trái phiếu: Lũy kế 3 tháng đầu năm, TCBS đã phân phối gần 18.000 tỷ đồng trái phiếu doanh nghiệp đến nhà đầu tư cá nhân, tiếp tục giữ vững vị thế dẫn đầu thị trường trái phiếu.

-

Mảng môi giới và lưu ký chứng khoán: TCBS duy trì vị trí số 3 về thị phần môi giới cổ phiếu trên Sở giao dịch chứng khoán Hồ Chí Minh (HOSE), và vị trí số 2 về thị phần trên Sở giao dịch chứng khoán Hà Nội (HNX), với lần lượt thị phần lần lượt trên 2 sàn là 7,49% và 7,7%.

-

Mảng ngân hàng đầu tư: Sau khi trải qua giai đoạn khủng hoảng bất động sản và trái phiếu cuối năm 2022 và đầu năm 2023, mảng ngân hàng đầu tư tiếp tục là thế mạnh của TCBS khi ghi nhận mức lợi nhuận dẫn đầu thị trường với 414 tỷ đồng trong quý 1/2025.

Với chiến lược khác biệt và sự hỗ trợ từ ngân hàng mẹ, TCBS đã và sẽ đóng góp một phần lợi nhuận không nhỏ vào kết quả kinh doanh chung của TCB.

Trong tháng 3/2025, Bộ Tài chính đã báo cáo Chính phủ ban hành nghị quyết, cho phép thí điểm xây dựng, đưa vào vận hành sàn giao dịch tiền ảo, tài sản ảo. Việc thí điểm sàn giao dịch sẽ tạo tiền đề để xây dựng khung pháp lý, quản lý minh bạch và kiểm soát rủi ro cũng như tạo điều kiện cho các công ty công nghệ tài chính (fintech), blockchain hoạt động hợp pháp, từ đó thúc đẩy đổi mới sáng tạo. Một vài công ty chứng khoán trong đó có TCBS được kỳ vọng tham gia vận hành sàn giao dịch tiền ảo. Gần đây, TCBS đã tích hợp bảng giá tài sản mã hoá trên nền tảng giao dịch chứng khoán trực tuyến giúp các khách hàng có thể cập nhập thông tin nhanh chóng và kịp thời.

Theo Báo cáo năm 2024 của Chainalysis (tổ chức hàng đầu trong phân tích blockchain), Việt Nam đứng thứ năm toàn cầu về mức độ quan tâm tới tiền mã hóa và xếp thứ ba về mức độ sử dụng các nền tảng giao dịch quốc tế. Hiện có khoảng 17 triệu người Việt sở hữu tiền mã hóa, với tổng giá trị thị trường vượt 100 tỉ đô la Mỹ. Việc đón đầu xu thế giúp TCBS đa dạng hóa sản phẩm, tăng doanh thu, nâng cao năng lực cạnh tranh và tiếp cận nhóm nhà đầu tư mới trong lĩnh vực hàng trăm tỷ USD này.

Trong tháng 6 vừa qua, TCBS đã hoàn tất đợt chào bán gần 119 triệu cổ phiếu riêng lẻ với 25 nhà đầu tư chuyên nghiệp. Cụ thể, Chủ tịch HĐQT Nguyễn Xuân Minh đã tham gia mua hơn 106 triệu cổ phiếu đưa tổng số lượng cổ phần nắm giữ tại TCBS lên hơn 168 triệu cổ phiếu tương đương với tỷ lệ 8,09%. Sau đợt chào bán, vốn điều lệ của TCBS đã tăng từ 19.613 tỷ đồng lên gần 20.802 tỷ đồng, đưa công ty trở thành CTCK có vốn điều lệ lớn nhất.

Trong ĐHCĐ 2025, ban lãnh đạo cho biết, hiện nay ngân hàng đang làm việc với một vài các nhà đầu tư lớn cho quá trình IPO TCBS. Vào cuối tháng 6/2025, TCBS đã thông qua Nghị quyết về phương án IPO và phương án sử dụng vốn thu được từ đợt chào bán. Cụ thể hơn, TCBS dự kiến chào bán hơn 231 triệu cổ phiếu, tương đương 11,11% vốn. Vốn điều lệ TCBS dự kiến tăng lên mức 23.113 tỷ đồng sau đợt chào bán trên, tiếp tục đứng đầu trong ngành chứng khoán nếu tại thời điểm đó chưa CTCK nào khác tăng vượt qua số vốn điều lệ trên. Thời gian thực hiện dự kiến trong quý 3/2025 đến quý 1/2026. Việc IPO TCBS có thể giúp TCB được tái định giá trong năm.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Bảo hiểm

Vào tháng 3/2025, TCB thông qua triển khai Phương án góp vốn, mua cổ phần để thành lập CTCP Bảo hiểm Nhân thọ Kỹ Thương (TCLife), với dự kiến góp vốn 1,040 tỷ đồng, tương đương sở hữu 80% cổ phần (TCLife có vốn điều lệ 1,300 tỷ đồng). TCLife dự kiến kinh doanh 7 nghiệp vụ bảo hiểm nhân thọ và 2 nghiệp vụ bảo hiểm sức khỏe.

Đồng thời, công ty cũng thông qua phương án mua lại cổ phần để CTCP Bảo hiểm Phi nhân thọ Techcom (TCGIns), trở thành công ty con của Techcombank bằng việc nâng tỷ lệ sở hữu lên 68%.

Sau khi chấm dứt thỏa thuận phân phối độc quyền các sản phẩm banca với Manulife, việc thành lập công ty Bảo hiểm Nhân thọ và mua lại công ty Bảo hiểm Phi nhân thọ đánh dấu một bước tiến mới của TCB trong việc khai thác thị trường bảo hiểm tại Việt Nam, từ đó mở ra cơ hội gia tăng mạnh mẽ doanh thu trong thời gian tới thông qua khai thác tệp khách hàng vốn đã “khổng lồ” tại ngân hàng.

Dự phóng kết quả kinh doanh năm 2025

-

NIM tiếp tục chịu áp lực và đạt 4,0% trong năm 2025 do TCB tiếp tục phải tăng lãi suất huy động và giữ lãi suất cho vay ở mức thấp để thu hút khách hàng trong bối cảnh các ngân hàng tiếp tục cạnh tranh gay gắt như hiện nay. Tuy nhiên ngân hàng có thể tiếp tục cải thiện tỷ trọng bán lẻ trong cơ cấu tín dụng và duy trì tỷ lệ CASA cao để bù đắp lại các tác động của việc tăng lãi suất. Dự báo NIM sẽ dần hồi phục vào cuối năm 2025 và đà phục hồi tiếp tục được duy trì sang năm 2026 khi bán lẻ và thị trường bất động sản được cải thiện giúp đẩy mạnh nhu cầu tín dụng, đồng thời, gói và chính sách hỗ trợ lãi suất sẽ thu hẹp khi nền kinh tế hồi phục, mang lại lợi suất cho vay cao hơn.

-

Thu nhập ngoài lãi dự kiến sẽ tăng 11,5% so với mức nền thấp trong năm 2024 lên mức 12.804 tỷ đồng, động lực thúc đẩy chủ yếu đến từ việc thành lập và mua lại công ty bảo hiểm giúp hồi phục doanh thu banca, tư vấn phát hành khởi sắc hơn và tăng cường các hoạt động thu hồi xử lý nợ xấu. Bên cạnh đó, chúng tôi cho rằng TCBS tiếp tục duy trì Top 3 thị phần môi giới trên sàn HOSE nhờ chiến lược cạnh tranh về phí giao dịch, áp dụng chính sách Zero Fee từ ngày 01/01/2023.

-

Chất lượng tài sản tuy có sụt giảm nhẹ trong quý 1 nhưng vẫn nằm trong dưới mục tiêu nợ xấu của ngân hàng là 1,5%. Kỳ vọng NPL kỳ vọng dần được cải thiện hơn trong các quý sau và đạt 1,17% trong năm 2025 nhờ (i) Chính phủ dự kiến luật hóa Nghị quyết 42/2027/QH14 về xử lý nợ xấu vào cuối tháng 6/2025, từ đó ngành ngân hàng sẽ có một khung pháp lý giúp thúc đẩy việc xử lý nợ xấu nhanh chóng; (ii) Nền kinh tế cải thiện mạnh mẽ đi cùng với sự phục hồi của nhu cầu tiêu dùng và thị trường bất động sản; (iii) TCB tiếp tục triển khai nhiều chính sách hỗ trợ cho vay hấp dẫn, linh hoạt và phù hợp với đa dạng nhu cầu tài chính, tạo điều kiện cho khách hàng thanh toán các khoản vay. Từ đó, dự báo chi phí dự phòng rủi ro tín dụng ở mức 4.486 tỷ đồng (+9,9% svck), đồng thời TCB sẽ dùng 2.830 tỷ đồng xử lý nợ xấu (+6% svck), tỷ lệ dự phòng bao phủ nợ xấu dự kiến cải thiện lên mức 114,4%.

-

Chi phí hoạt động dự kiến ở mức 17.190 tỷ đồng (+11,8% svck), với CIR sụt giảm xuống mức 32,3% từ mức 32,7% trong năm 2024.

-

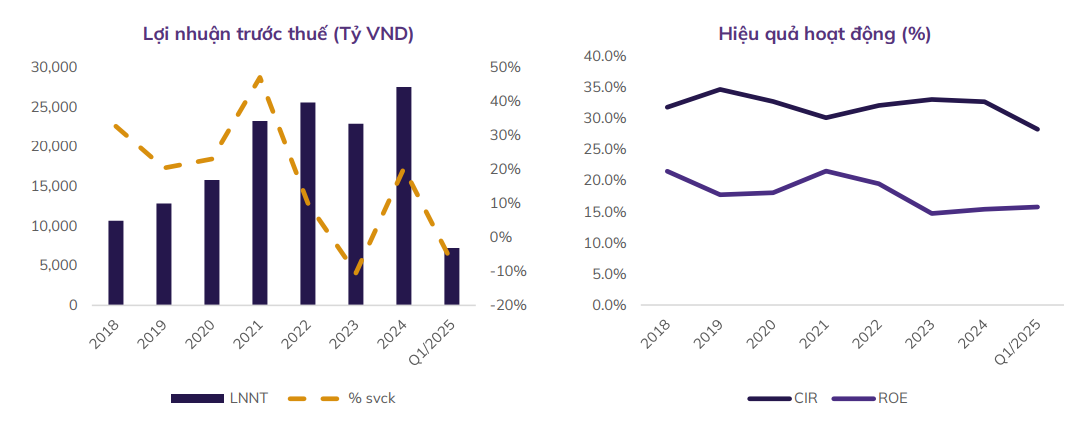

LNTT 2025 ước tính ở mức 31.545 tỷ đồng (+14,5% YoY), tương ứng ROA và ROE đạt 2,4% và 15,5%. BVPS 2025F ước tính ở mức 24.085 đồng/CP. BVPS 2026F ở mức 28.456 đồng/CP.

Game siêu lớn của TCB trong năm 2025 là niêm yết TCBS lên sàn, liệu TCB sẽ có giá bao nhiêu?

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm