Bên cạnh nhóm ngân hàng quốc doanh (Big4) đã ghi nhận về lợi nhuận tỷ đô thì Techcombank cũng đã tổng kết 1 năm 2024 với tăng trưởng lợi nhuận ấn tượng. LNTT các mốc hơn 1 tỷ đô, tăng trưởng 20,3% so với cùng kỳ.

Thu nhập hoạt động (TOI) trong năm 2024 đạt 47 nghìn tỷ đồng (+17,3% svck), với động lực chính đến từ tăng trưởng lãi thuần (+28,2%). Dư nợ tín dụng +20,85% và chất lượng tài sản được kiểm soát tốt hơn khi tỷ lệ nợ xấu đạt mức thấp hơn cùng kỳ với 1,17%.

Tuy nhiên, khi nhìn vào bức tranh tài chính của TCB qua từng quý, chúng ta mới nhìn thấy rõ hơn điều gì đang thực sự diễn ra.

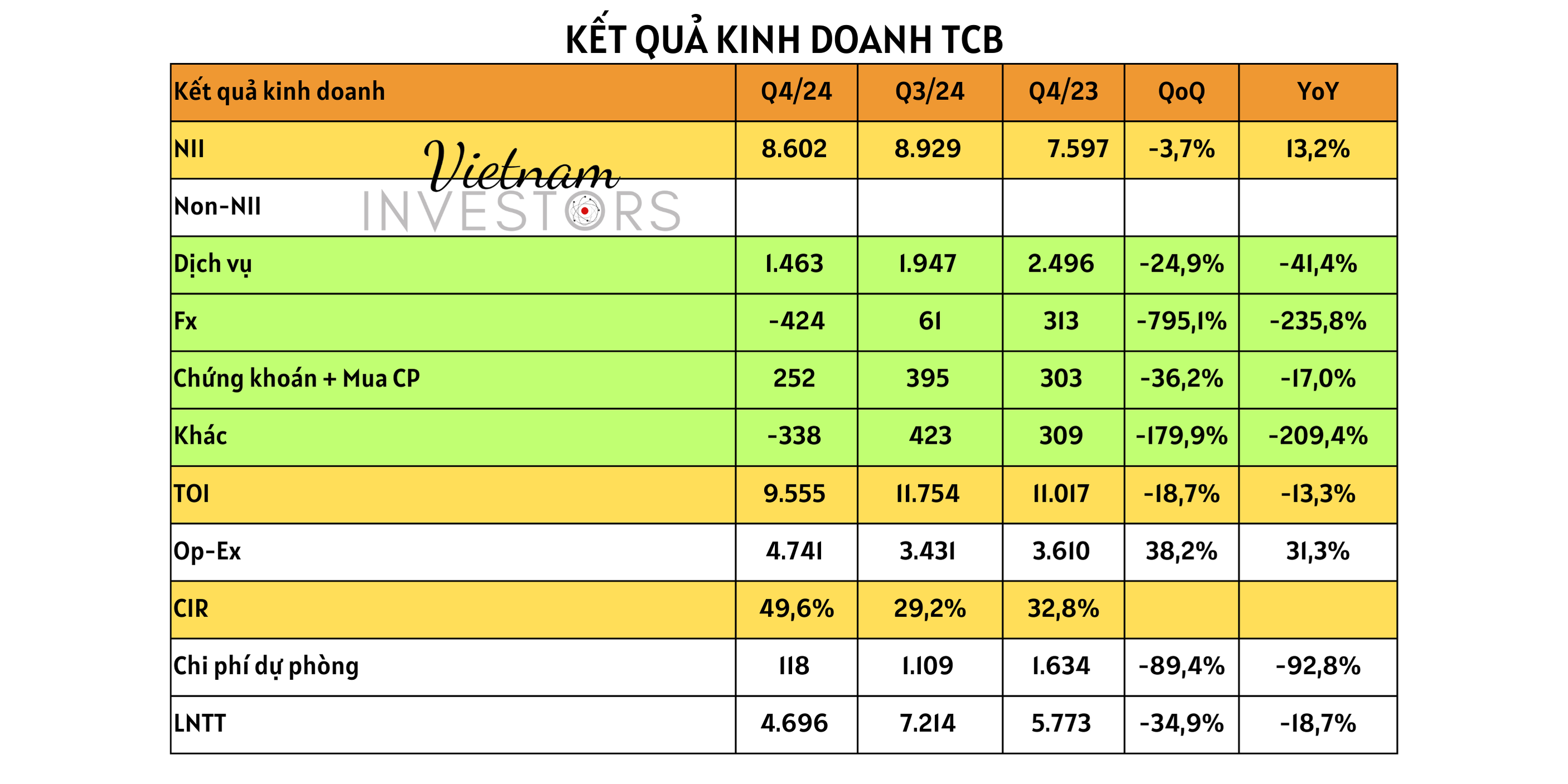

Xét riêng kết quả kinh doanh trong quý 4, các mảng kinh doanh của TCB cho thấy hiệu quả tương đối kém. Mặc dù thu nhập lãi thuần có sợ tăng trưởng khá tốt svck (+13,2%) nhưng các khoản mục thu nhập ngoài lãi giảm rất mạnh khiến TOI giảm 13,3% YoY.

Nhìn sâu hơn vào kết quả hoạt động:

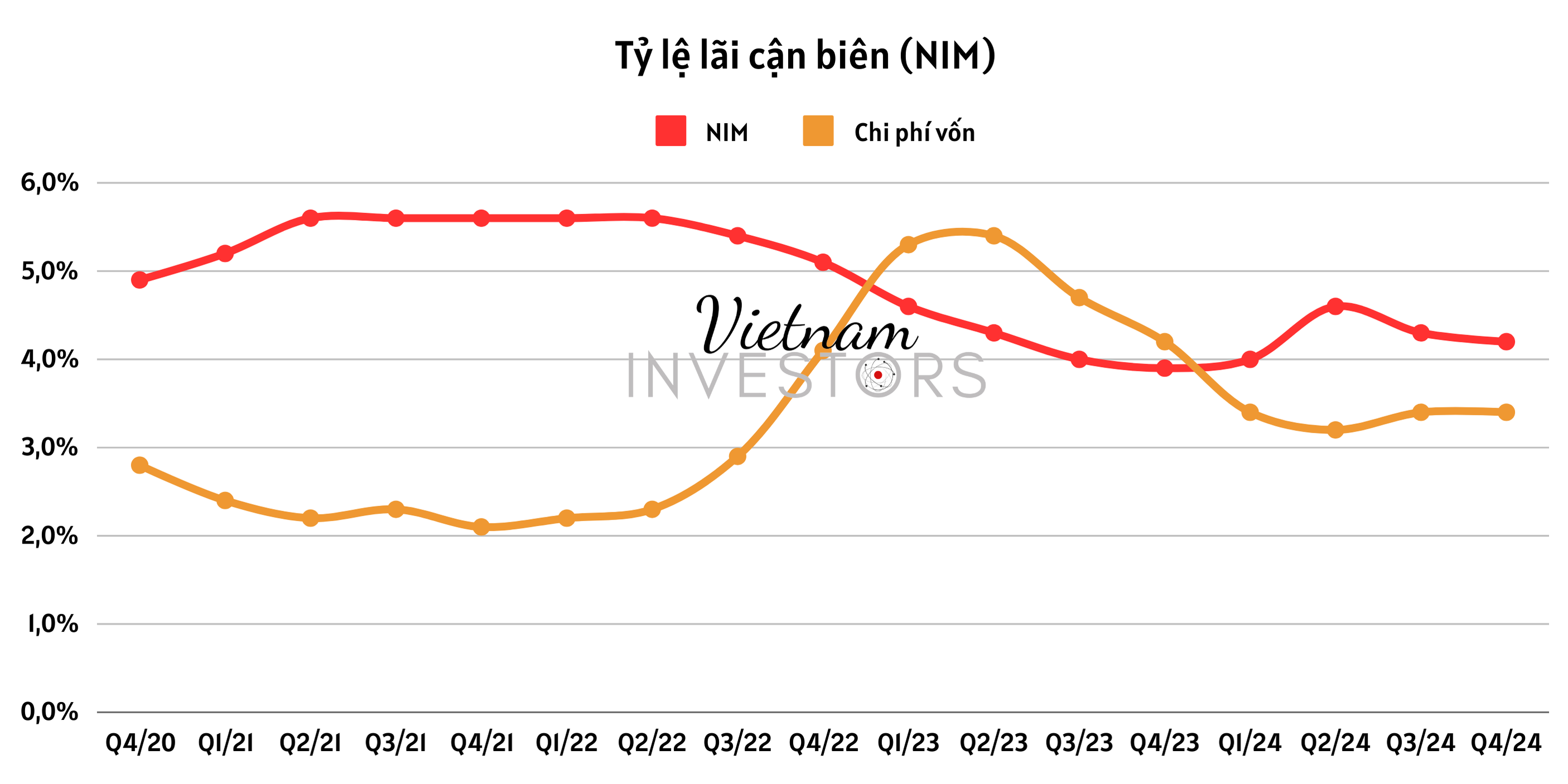

► TCB ghi nhận thu nhập lãi thuần (NII) tăng trưởng tích cực 13,2% so với cùng kỳ năm trước với NIM (LTM) ở mức 4,2% tăng 20 bps YoY. Mặt khác, tăng trưởng CASA mạnh mẽ giúp ổn định chi phí vốn Q4 ở mức 3,4%, giảm 76 bps svck.

► Thu nhập ngoài lãi (Non-NII), đặc biệt là thu nhập từ phí (NFI) giảm mạnh đã bào mòn lợi nhuận hoạt động trước dự phòng (PPoP). Điểm sáng duy nhất là mảng IB đạt gần 915 tỷ, mức cao thứ 2 đạt được trong một quý trong lịch sử hoạt động của TCB.

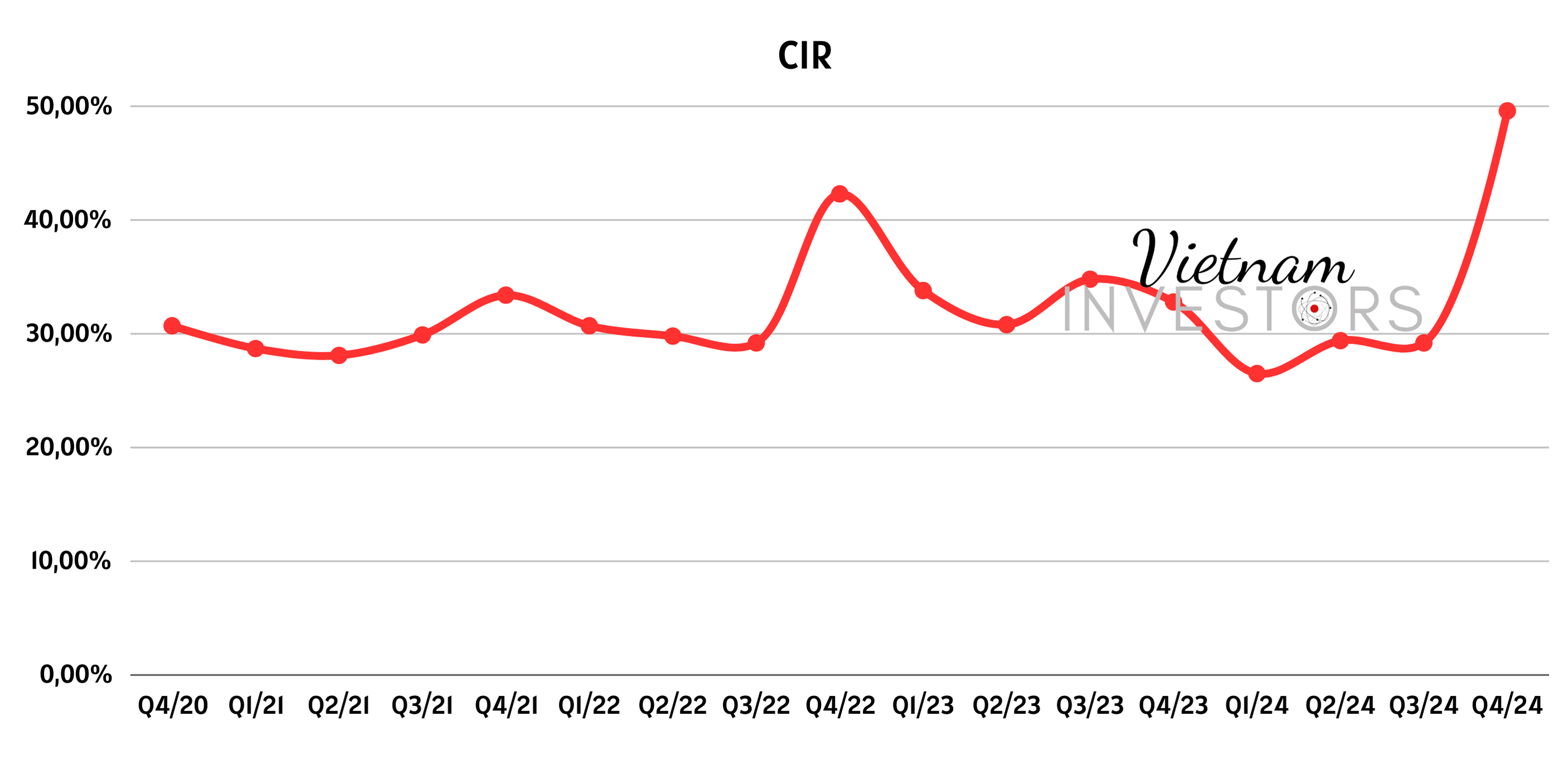

► Chi phí hoạt động tăng mạnh 31,3% đẩy CIR lên mức 49,6% cao nhất so với các quý gần nhất.

► Chi phí dự phòng giảm mạnh 92,8% do chất lượng tài sản cải thiện giảm áp lực trích lập.

Đánh giá: TCB đã có 1 năm tăng trưởng tốt mặc cho KQKD quý IV của TCB khá ảm đảm. Tuy nhiên, lợi nhuận đã duy trì trend suy giảm từ đầu năm là 1 “negative signal” đối với nhà đầu tư trong ngắn hạn.

TRIỂN VỌNG TCB CÓ GÌ?

Yếu tố cốt lõi nhất theo mình nghĩ mà để đánh giá một ngân hàng nói chung vẫn là chất lượng tài sản và lợi nhuận. Hay nói cách khác, chính là 2 yếu tố Asset Quality và Earnings trong mô hình CAMEL.

Về chất lượng tài sản, cơ bản TCB cũng đã duy trì tỷ lệ nợ xấu tương đối ổn trong năm 2024. Thách thức của TCB trong 2025 vẫn sẽ là kiểm soát chất lượng tài sản trước bối cảnh rủi ro từ nợ xấu, chủ yếu tập trung ở phân khúc bán lẻ, cho vay tiêu dùng BĐS. Một số bank như ACB, VPB đã cảm nhận rõ điều này trong quý IV. Mình đánh giá chất lượng tài sản TCB vẫn sẽ ổn trong thời gian tới vì:

-

BĐS phục hồi trở lại, view của TCB tầm 2H2024 là thời điểm phù hợp

-

Thông điệp và định hướng của Chính phủ nhất quán trong việc tháo gỡ những tồn đọng hiện tại của hệ thống, như Công điện số 03/CĐ-TTg của Thủ tướng Chính phủ vừa qua.

Về lợi nhuận, cần quan tâm nhất vẫn là tăng trưởng tín dụng, NIM và phí. KPI về tín dụng năm 2025 tầm 16%, base scenario TCB sẽ đạt mức tăng trưởng quanh vùng 20%-21%. Đối với NIM, e là khó cho TCB để đạt một mức đột phá mới trong ngắn hạn. Còn về phí, tất nhiên ở năm vừa rồi TCB đã có một kết quả khá khả quan nhưng mức tăng trưởng một con số chủ yếu đến từ mức nền cao của năm 2023. Do đó, mình đánh giá Fee sẽ tăng tưởng < 10% trong năm nay.

KẾT LUẬN

TCB có một hệ sinh thái các sản phẩm rất tốt. Kết quả kinh doanh ổn định, nếu đánh giá qua báo cáo năm. Tuy nhiên, lợi nhuận đã bước vào trend giảm trong vài quý trở lại đây. Về dài hạn, mình đánh giá cao TCB. Vốn hoá hiện tại của TCB khoảng 170 nghìn tỷ, tức P/B đang ở mức 1.1x. Theo mình TCB có định giá phù hợp ở thời điểm hiện tại.

—

Đạt Lâm

Founder of Vietnam Investor .

𝐕𝐢𝐞𝐭𝐧𝐚𝐦 𝐈𝐧𝐯𝐞𝐬𝐭𝐨𝐫𝐬 - Bridging Investors to Vietnam’s Growth Story