𝟏. 𝐊𝐐𝐊𝐃 𝟐𝟎𝟐𝟒 𝐜𝐮̉𝐚 𝐓𝐂𝐁:

- LNTT đạt 27,5 nghìn tỷ đồng ( +20,3% yoy) với TOI đạt 47 nghìn tỷ đồng ( +17,3% yoy). Thu nhập lãi thuần đạt 35,5 nghìn tỷ đồng (+28,2% yoy) với NIM giảm nhẹ trong quý 4 đạt 3,84% (-33 điểm cb), cả năm đạt 4,21% (+19 điểm cb) phản ánh sự cạnh tranh trong hoạt động cho vay giữa các ngân hàng, cùng với việc tiếp tục hỗ trợ các khách hàng doanh nghiệp. Thu nhập ngoài lãi quý 4 chỉ đạt 953 tỷ đồng ( -72,1% yoy, do khoản phí banca chỉ ghi nhận ở mức tối thiểu sau khi ngân hàng chấm dứt hợp đồng với Mannulife và lỗ từ hoạt động kinh doanh ngoại hối), lũy kế năm đạt 11,48 nghìn tỷ đồng ( -7,2%). CIR cũng tăng mạnh trong quý 4 do việc đền bù 1,8 nghìn tỷ đồng cho đối tác Manulife được ghị nhận trong Q4 ( 16.9% yoy). Tỉ lệ an toàn vốn (CAR) theo Basel II tăng lên 15,3% và tỷ suất sinh lời trên tổng tài sản (ROA) tiếp tục duy trì vị thế đầu ngành, đạt 2,4%.

-

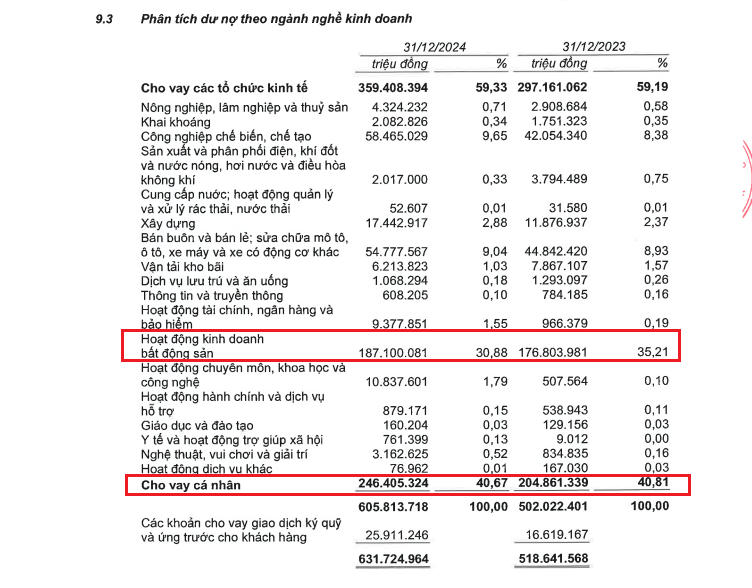

Tăng trưởng tín dụng năm 2024 đạt 21,7% được thúc đẩy từ mức tăng 21.8% của tổng dư nợ và mức tăng 20,7% của TPDN ( tăng mạnh trong quý 4 năm 2024). Dư nợ cho vay KH đạt 623,6 nghìn tỷ đồng với dư nợ chủ yếu liên quan đến lĩnh vực BĐS với 30,88 % dư nợ hoạt động kinh doanh BĐS và 40.67% cho vay cá nhân chủ yếu vay mua nhà. Trong năm 2024, dư nợ cho vay mua nhà của TCB tăng 22% YoY sau khi giảm 10% YoY vào năm 2023. Tuy nhiên các dự án vào TCB cho vay đều có hồ sơ pháp lý rõ ràng với các dự án nhà ở TP Hà Nội và Hồ Chí Minh. Cho vay tỷ trọng cao vào các dự án chất lượng, TCB sẽ hưởng lợi lớn nhất từ quá trình phục hồi của BĐS.

-

Dư nợ TPDN của vẫn ở mức cao đạt gần 46 nghìn tỷ đồng, chủ yếu đến từ TPDN do TCBS phát hành trong quý 4 năm nay. Dư nợ TPDN này chủ yếu đến từ hệ sinh thái của tập đoàn VINgroup và Masterise nên vẫn đảm bảo khả năng thanh toán.

-

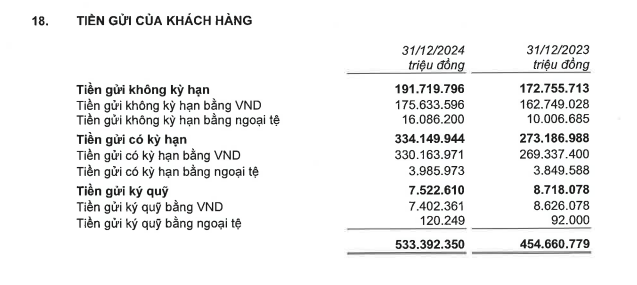

Tăng trưởng tiền gửi khách hàng năm 2024 đạt 17,3%, CASA đạt 37.4% giảm -2.6% yoy (tỷ lệ CASA đạt 40.9%, số dư CASA bao gồm cả số dư sinh lời tự động đạt mức cao kỷ lục gần 231 nghìn tỷ đồng) hỗ trợ cho hệ số NIM sẽ duy trì ổn định sau khi cải thiện tốt vào năm 2024.

-

Chất lượng tài sản của tiếp tục được cải thiện khi tỷ lệ nợ xấu cả năm đạt 1,17% ( -2 điểm cb), tỷ lệ nợ nhóm 2 còn 0.73% (-15 điểm cb) ở mức thấp giúp giảm áp lực nợ xấu trong thời gian tới. Tỷ lệ bao phủ nợ xấu quý 4 năm 2024 tăng từ 113% cao hơn với mức trung bình ngành ( ~80%).

-

Thông tin về chia cổ tức:Trong cuộc gặp gỡ NĐT và công bố KQKD của TCB vào tháng 1 vừa rồi, TCB chia sẻ về việc nhiều khả năng sẽ tiếp tục chính sách chi trả cổ tức và vẫn duy trì được tốc độ tăng trưởng lợi nhuận khoảng 20% và đảm bảo hệ số CAR ở mức an toàn ( hiện tại CAR đạt 15,3%, cao hơn nhiều so với yêu cầu của trụ cột I, Basel II 8,0%). Tỷ lệ chi trả sẽ được trình trong ĐHCĐ sắp tới.

=> Kết thúc 2024, tình hình kinh doanh TCB vẫn đang rất tích cực với core banking cực tốt và chất lượng tài sản tiếp tục cải thiện.

𝟐. 𝐂𝐚́𝐜 𝐡𝐨𝐚̣𝐭 đ𝐨̣̂𝐧𝐠 𝐭𝐚̀𝐢 𝐜𝐡𝐢́𝐧𝐡 𝐭𝐫𝐨𝐧𝐠 𝐧𝐚̆𝐦 𝟐𝟎𝟐𝟓

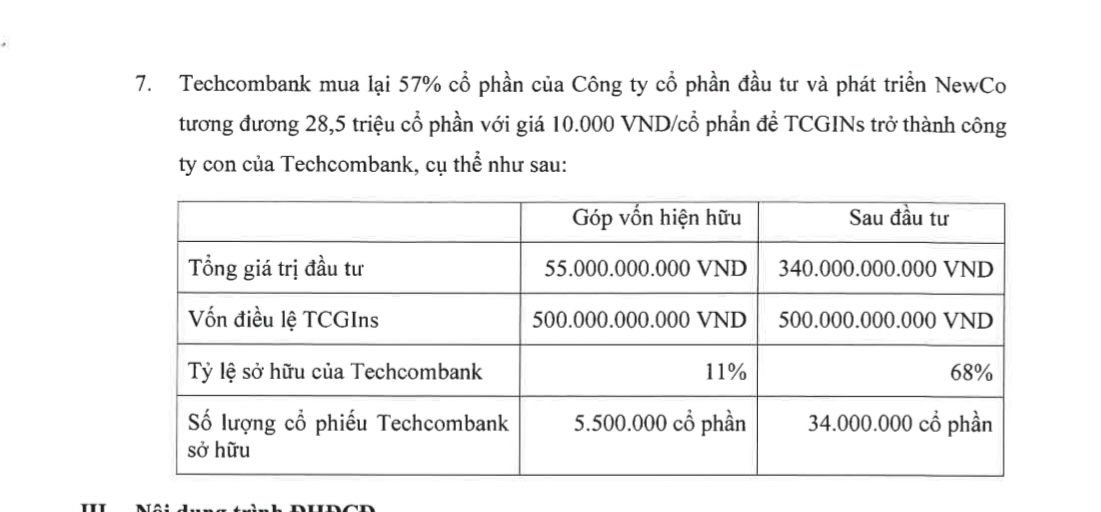

2.1. 𝐾𝑒̂́ ℎ𝑜𝑎̣𝑐ℎ 𝑚𝑢𝑎 𝑙𝑎̣𝑖 𝑐𝑜̂̉ 𝑝ℎ𝑎̂̀𝑛 𝑐𝑢̉𝑎 𝑇𝐶𝐺𝐼𝑛𝑠

- Nhận thấy tiềm năng tăng trưởng của BH PNT tại Việt Nam còn rất lớn với CARG là 11,3% (qua kênh Banca) với tỷ lệ đóng góp so với GPD của Việt Nam chỉ khoảng 1.3%, tỷ lệ này còn khá thấp so các nước trong khu vực tầm 3-4%. Việc tăng cường vốn đầu tư vào TCGIns trở thành công ty con của TCB, sẽ giúp ngân hàng chủ động cung cấp các sản phẩm đa dạng và ưu việt hơn đến tệp KH hiện có: cung cấp các sản phẩm như bảo hiểm tài sản, hàng hóa vận chuyển, hàng không, xe cơ giới và bảo hiểm sức khỏe

- Hiện tại, TCB đang sở hữu 11% và muốn mua lại 57% cổ phần từ Newco tương đương với 28,5 triệu cổ phần với giá 10.000 vnđ/cpnâng tổng sở hữu lên 68%.

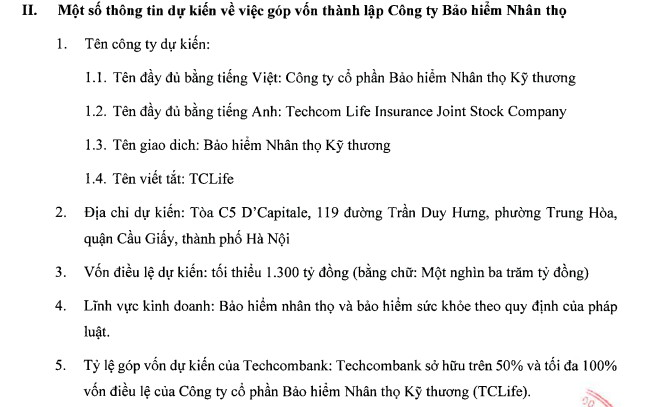

2.2. 𝐿𝑎̂́𝑦 𝑦́ 𝑘𝑖𝑒̂́𝑛 𝑡ℎ𝑎̀𝑛ℎ 𝑙𝑎̣̂𝑝 𝑐𝑜̂𝑛𝑔 𝑡𝑦 𝑏𝑎̉𝑜 ℎ𝑖𝑒̂̉𝑚 𝑛ℎ𝑎̂𝑛 𝑡ℎ𝑜̣

- Sau khi chấm dứt hợp tác độc quyền với Manulife vào ngày 14/10/2024, Techcombank đã quyết định thành lập công ty bảo hiểm nhân thọ riêng TCLife với vốn điều lệ tối thiểu 1,3 nghìn tỷ đồng. ( TCB sẽ sở hữu trên 50%) nhằm nâng cao dịch vụ, gia tăng lợi ích tài chính và khả năng cạnh tranh.

- Theo đánh giá hiện tại thị trường BHNT tại Việt Nam còn rất nhiều tiền năng và cơ hội để phát triển: cơ cấu dân số Việt Nam vẫn đang trong giai đoạn dân số vàng với hơn 50% dân số thuộc độ tuổi lao động, là đối tượng trụ cột rất cần được bảo vệ. Tuy nhiên tỷ lệ số dân số đang được bảo vệ bởi HĐ BHNT chỉ đạt 20% ds độ tuổi lao động tương ứng với 10% tổng ds.Thu nhập hộ gia đình tăng trưởng tốt, nghiên cứu trong giai đoạn 5 năm 2017-2022 của Cimigo cho thấy tỷ lệ gia đình có thu nhập hàng tháng từ 500 - 999 USD tăng 67%, gia đình có thu nhập hàng tháng từ 1.000 USD tăng 378%. Với khả năng chi trả ngày càng tăng, kèm theo đó sự hiểu biết về các công cụ tải chính được nâng cao, BHNT sẽ là sản phẩm tiếp tục được đón nhận trong tương lai.

2.3. 𝐾𝑒̂́ ℎ𝑜𝑎̣𝑐ℎ 𝐼𝑃𝑂 𝑇𝐶𝐵𝑆 ( 𝑑𝑢̛̣ 𝑘𝑖𝑒̂́𝑛 𝑠𝑒̃ 𝑡ℎ𝑢̛̣𝑐 ℎ𝑖𝑒̣̂𝑛 𝑡𝑟𝑜𝑛𝑔 𝑛𝑎̆𝑚 2025)

- TCBS là công ty chứng khoán được thành lập từ 2008, vốn điều lệ 19.6 nghìn tỷ đồng, là công ty con của ngân hàng TCB ( đang sở hữu 94%)

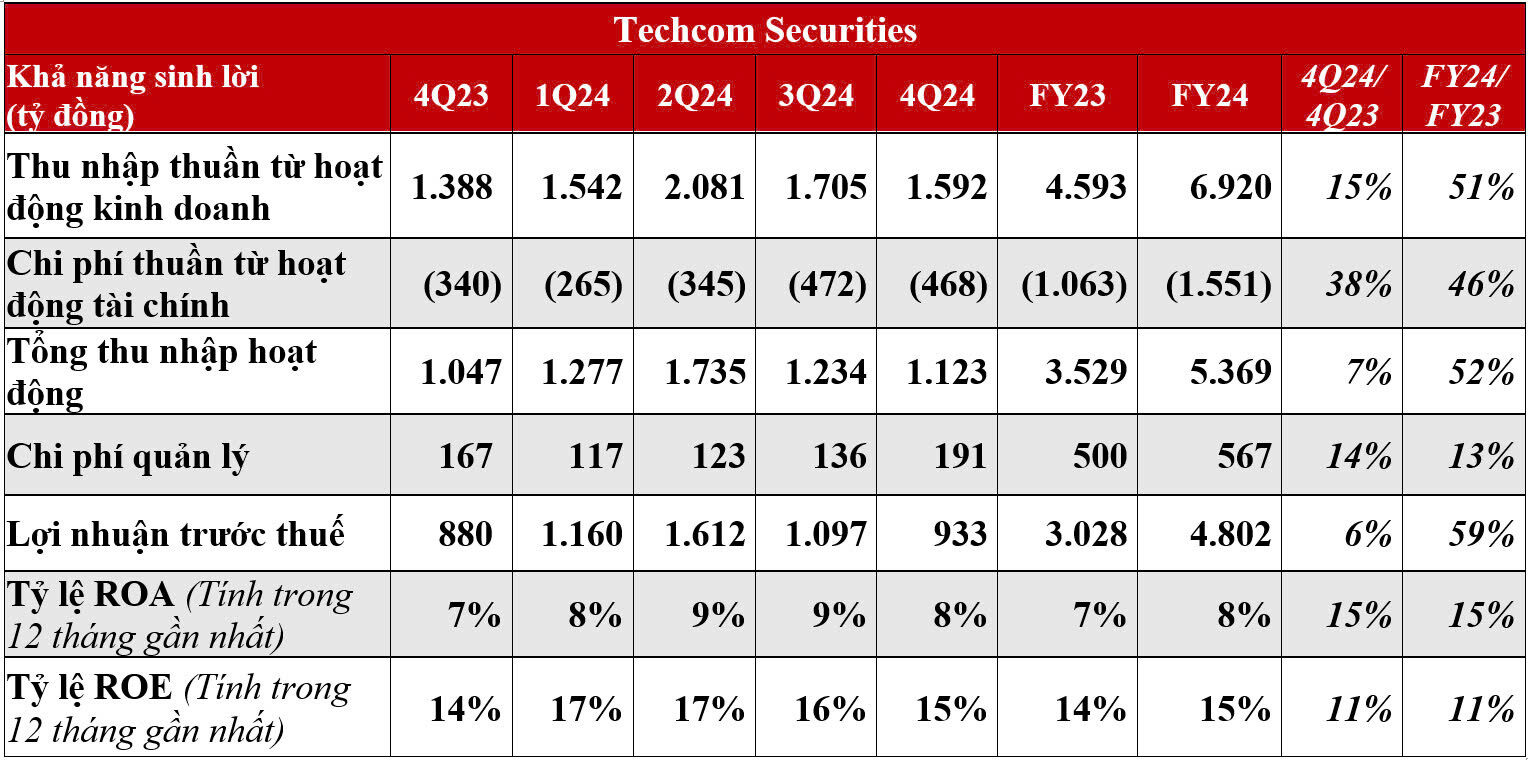

- KQKD 2024: Q4 năm 2024, TCBS ghi nhận LNTT đạt 933 tỷ đồng (+6% yoy), lũy kế cả năm 2024 đạt 4.802 tỷ đồng ( +59% yoy) , vượt 30% kế hoạch năm. Các chỉ số ROE, ROA và CIR tiếp tục được cải thiện.

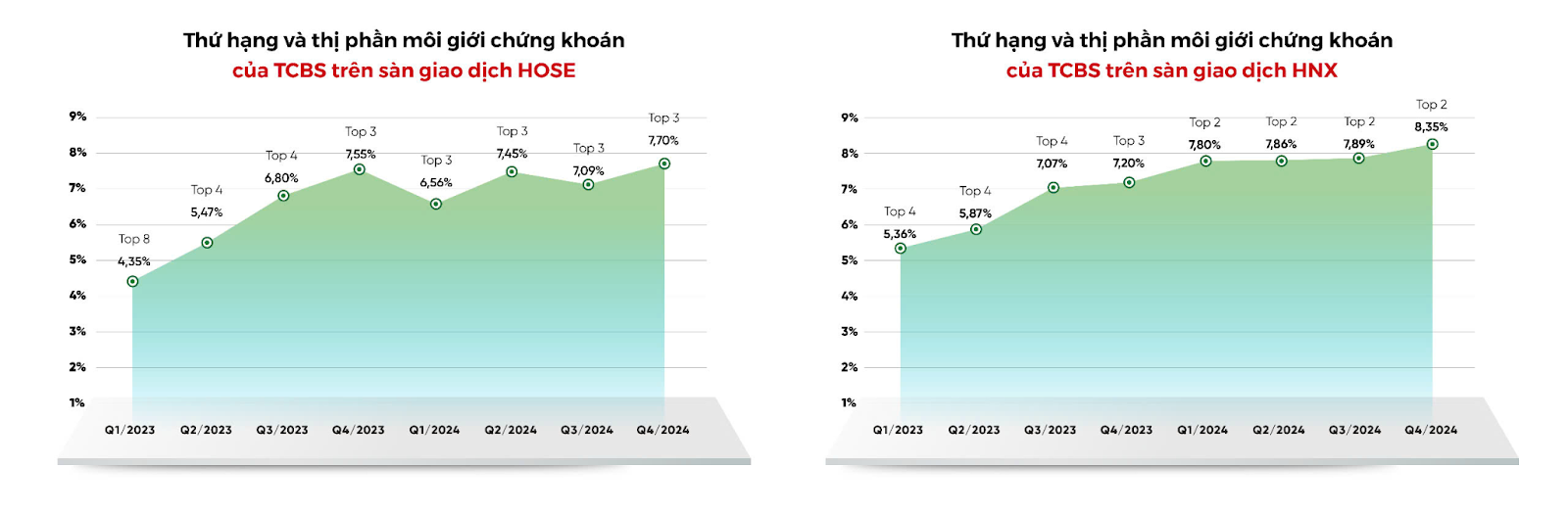

- Mảng môi giới và lưu ký chứng khoán: TCBS đang duy trì thị phần thứ 3 trên sàn HOSE chiếm 7,7%, thứ 2 trên sàn HNX chiếm 8,3% thu nhập thuần quý 4 đạt 68 tỷ đồng, tăng trưởng 96% yoy. Lũy kế cả năm 2024 đạt 211 tỷ đồng, tăng 13% yoy.

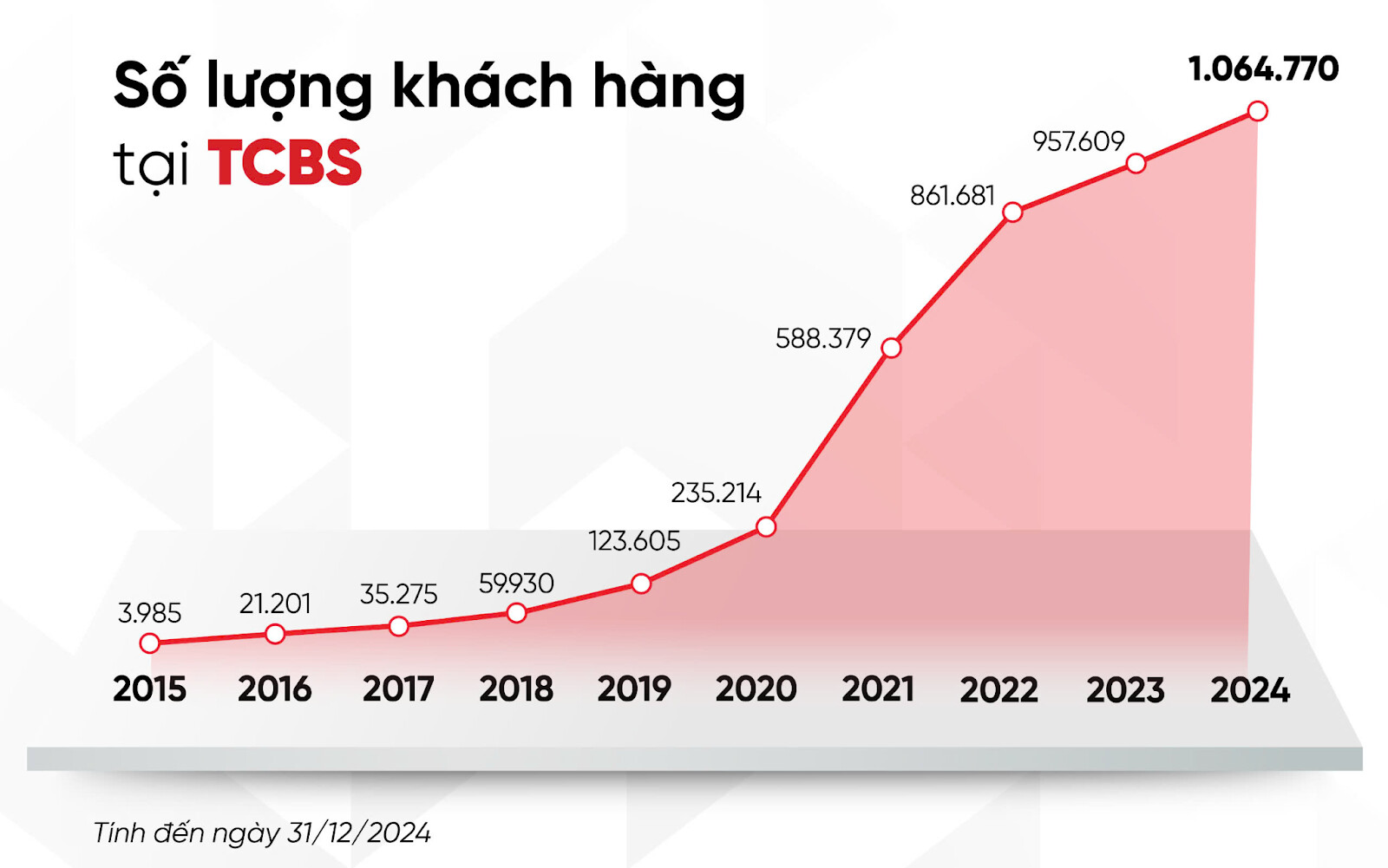

- Nhờ chiến lược tập trung vào trải nghiệm khách hàng, danh mục sản phẩm tài chính vượt trội và ứng dụng công nghệ tiên tiến, TCBS đã thu hút hơn 35.000 khách hàng mới giao dịch cổ phiếu trong năm 2024. Đặc biệt, giá trị giao dịch trung bình trên mỗi khách hàng tăng 21% so với năm trước.

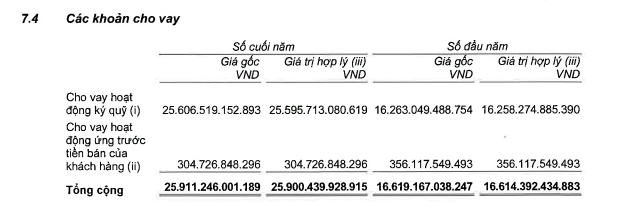

- Mảng cho vay ký quỹ và ứng trước tiền bán: Nghiệp vụ cho vay ký quỹ và ứng trước tiền bán (UTTB) đạt thu nhập thuần hơn 695 tỷ đồng, tăng 41% so với quý 4/2023. Đặc biệt trong quý 4 TCBS đãy đẩy mạnh chính sách ưu đãi gói vay margin đa lũy kế năm 2024 góp phần đẩy mạnh LN cả năm của mảng này đạt hơn 2.500 tỷ đồng thu nhập thuần từ mảng cho vay ký quỹ và UTTB, tăng 65% yoy. Dư nợ cho vay ký quỹ của TCBS tại 31/12/2024 đạt gần 26 nghìn tỷ đồng, tăng nhẹ 2% qoq và tăng hơn 1,5 lần yoy nhờ vào những biến động tích cực của thị trường cùng các gói vay hấp dẫn, dư địa cho vay ký quỹ vẫn còn rất lớn khi tỷ lệ cho vay/VCSH của TCBS đang ở mức 97.4% ( tỷ lệ quy định tối đa 200%)

-

Mảng ngân hàng đầu tư: Trong quý 4/2024, TCBS ghi nhận thu nhập từ mảng ngân hàng đầu tư đạt 220 tỷ đồng, lũy kế cả năm đạt 1.341 tỷ đồng, tăng trưởng 31% so với năm 2023. TCBS tiếp tục tham gia vào các thương vụ thu xếp vốn và tư vấn giải pháp tài chính cho các doanh nghiệp hàng đầu với tổng khối lượng phát hành hơn 35 nghìn tỷ đồng trong quý 4/2024. Lũy kế cả năm 2024, tổng khối lượng tư vấn phát hành của TCBS đạt gần 75 nghìn tỷ đồng, tiếp tục nắm giữ vị trí số 1 về thị phần tư vấn phát hành trái phiếu doanh nghiệp đạt 46% (ngoại trừ trái phiếu ngân hàng).

-

Mảng kinh doanh nguồn vốn và phân phối trái phiếu: Thu nhập thuần từ kinh doanh nguồn vốn và phân phối trái phiếu quý 4/2024 đạt 610 tỷ đồng, giảm nhẹ 1% so với cùng kỳ năm ngoái nhưng cả năm 2024 ghi nhận 2.789 tỷ đồng, tăng 1,5 lần so với năm 2023 nhờ tận dụng được ưu thế về quy mô vốn lớn, kết hợp với việc đầu tư vào các tài sản sinh lời an toàn như trái phiếu doanh nghiệp, các hợp đồng tiền gửi, giấy tờ có giá…

=> TCBS đang được coi là “con gà đẻ trứng vàng” cho TCB với sự tăng trưởng vượt trội với lợi nhuận ròng top đầu ngành. Cùng thông tin tích cực cho thị trường chứng khoán Việt Nam có thể được FTSE nâng hạng lên thị trường mới nổi vào tháng 9 năm 2025 ( hoặc muộn nhất tháng 3 năm 2026), điều này có thể thúc đẩy mạnh mẽ đến việc IPO đối với TCBS. Trong báo cáo gần đây của HSC dự phóng định giá của TCBS theo P/B 53.466 tỷ đồng, theo P/E là 77.400 tỷ đồng tương đương với đóng góp 23% và 34% trọng số định giá của TCBS => IPO TCBS được coi là cú hích mạnh mẽ cho cả TCBS và TCB.

2.4. 𝐾𝑒̂́ ℎ𝑜𝑎̣𝑐ℎ 𝑝ℎ𝑎́𝑡 ℎ𝑎̀𝑛ℎ 𝑟𝑖𝑒̂𝑛𝑔 𝑙𝑒̉ 15% 𝑐𝑜̂̉ 𝑝ℎ𝑎̂̀𝑛 (𝐾𝑒̂́ ℎ𝑜𝑎̣𝑐ℎ 𝑡𝑟𝑜𝑡ℎ𝑜̛̀𝑖 𝑔𝑖𝑎𝑛 𝑡𝑜̛́𝑖)

- Về khả năng phát hành riêng lẻ, CEO Jens Lottner đã cho biết trong một cuộc phỏng vấn với Bloomberg vào cuối năm ngoái rằng TCB cởi mở với việc bán 15% cổ phần cho nhà đầu tư chiến lược phù hợp, ưu tiên đối tác có năng lực về mặt công nghệ. Đồng thời cũng xác nhận 1 nhà đầu tư lớn nắm giữ 8-9% cổ phần đang có ý định thoái vốn ( khả năng có thể là quỹ PE Warburg Pincus hiện sở hữu 7,9% cổ phần). Hiện tại TCB sở hữu bộ đệm vốn rất mạnh (CAR 15,3% cuối quý 4/2024) nên ngân hàng không chịu áp lực phải huy động vốn ngay lập tức và sẽ có thời gian chọn lọc đối tác và thời gian phù hợp.

- Đ𝐢̣𝐧𝐡 𝐠𝐢𝐚́ : P/B năm 2025 khoảng 1.38x lần => Giá mục tiêu 31.5-32.5k/cp ( mức sinh lời 14%-17%)