Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) - TCB

TỔNG QUAN DOANH NGHIỆP

TCB là ngân hàng thương mại tư nhân có vốn điều lệ cao thứ 2 toàn hệ thống, đạt mức hơn 70.000 tỷ đồng sau khi hoàn tất phát hành hơn 3,5 tỷ cổ phiếu. Đáng chú ý, cho vay hoạt động bất động sản chiếm tỷ trọng cao trong cơ cấu nợ tín dụng của doanh nghiệp này.

LUẬN ĐIỂM

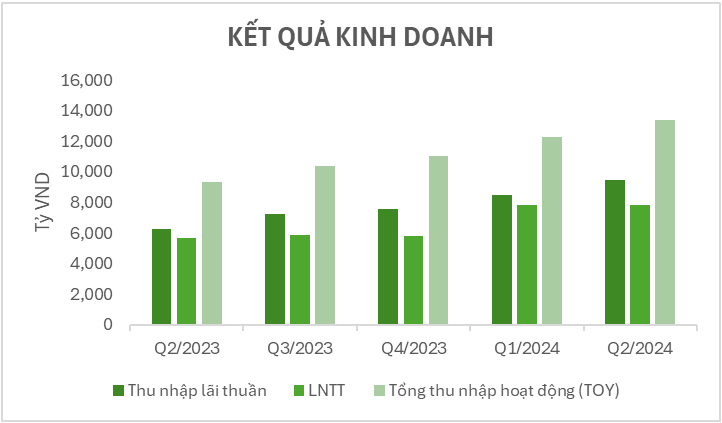

- Kết quả kinh doanh Q2/2024 tăng trưởng tích cực

Tổng thu nhập hoạt động (TOY) đạt 13,419 tỷ đồng (+9.4% qoq) và LN trước thuế đạt 7,827 tỷ đồng (+0.32% qoq). Trong đó, thu nhập lãi thuần đạt 9,478 tỷ đồng, ghi nhận mức tăng tích cực 11.5% qoq. Kết quả này là nhờ tăng trưởng tín dụng và chi phí vốn được cải thiện.

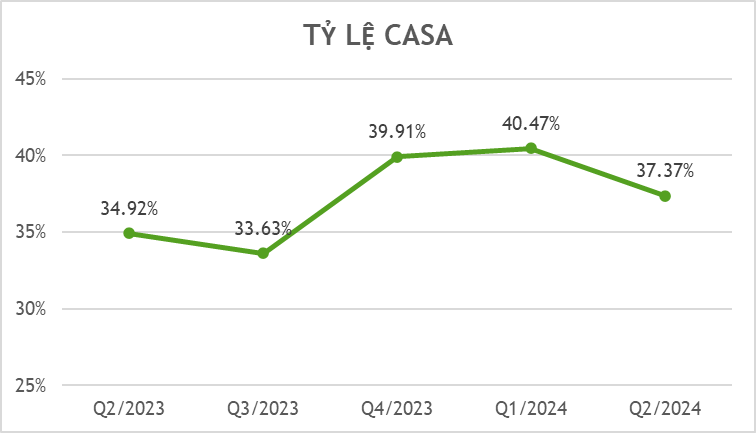

- Tiếp tục xu hướng hồi phục NIM

NIM trong Q2/2024 cũng tăng trưởng trong quý thứ hai liên tiếp (+0.34% qoq) nhờ vào (1) môi trường lãi suất thấp, (2) tối ưu hóa lợi suất từ dòng tiền nhàn rỗi nhờ vào sản phẩm “Sinh lời tự động”, (3) tỷ lệ CASA mặc dù giảm so với quý 1 nhưng vẫn tăng trưởng 2.45% so với cùng kỳ năm ngoái giúp ngân hàng tối ưu hóa chi phí vốn.

Tiền gửi của khách hàng đạt 481.9 nghìn tỷ đồng, tăng 5.2% so với quý 1. Số dư CASA tuy giảm nhẹ so với quý trước, vẫn giữ ở mức cao nhất trong lịch sử, hơn 180 nghìn tỷ đồng. Tỷ lệ CASA giảm xuống 37.37%, từ mức 40.47% tại quý đầu năm, do tiền gửi có kỳ hạn tăng trở lại. Việc tạo lập và phát triển hệ sinh thái khách hàng doanh nghiệp lớn chính là yếu tố trọng điểm giúp TCB có được vị thế top 1 về CASA tại Việt Nam.

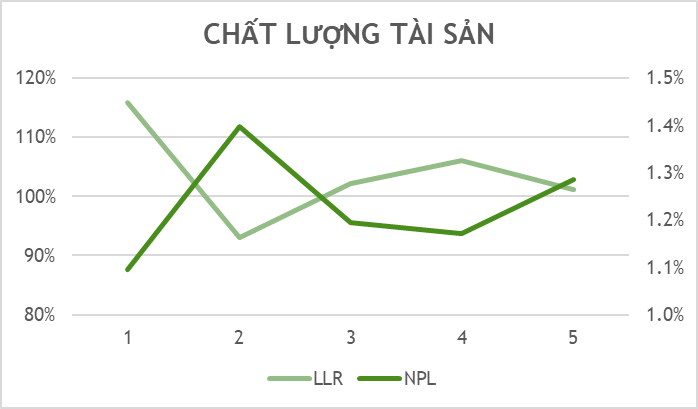

- Chất lượng tài sản

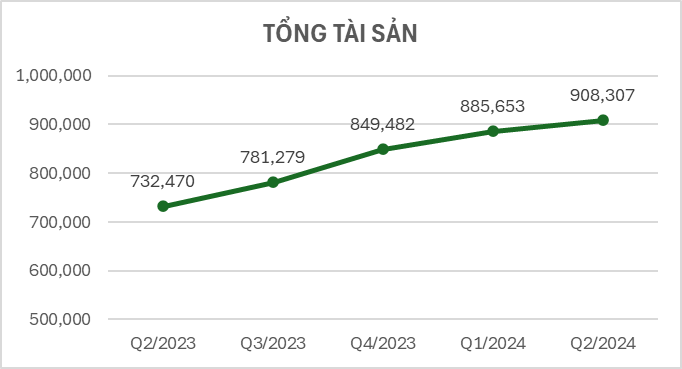

Tại thời điểm cuối Q2/2024, tổng tài sản của TCB đạt mức tăng trưởng 2.6% so với Q1 và 6.9% so với đầu năm. Tính riêng Ngân hàng, tín dụng tăng trưởng đạt ngưỡng 591.6 tỷ đồng (+11.6% so với đầu năm), phù hợp với hạn mức tín dụng được cấp bởi NHNN.

Trong Q2/2024, chất lượng tài sản của TCB suy giảm khi giá trị nợ xấu tăng 15.4% so với quý trước và tỷ lệ nợ xấu (NPL) tăng đạt ngưỡng 1.28% từ mức 1.17% trong Q1/2024. Tuy nhiên TCB vẫn thuộc top những ngân hàng có tỷ lệ nợ xấu thấp nhất trong khi xu hướng nợ xấu vẫn đang tăng nhanh với toàn ngành. Tỷ lệ bao phủ nợ xấu (LLR) ghi nhận sự sụt giảm từ 106% xuống còn 101% nhưng cao nhất trong các ngân hàng thương mại tư nhân. Tệp khách hàng tập trung vào phân khúc trung lưu, là một trong những lợi thế giúp TCB duy trì được chất lượng tài sản.

Tuy nhiên, với việc cho vay bất động sản chiếm tỷ trọng cao trong cơ cấu nợ tín dụng của TCB, cần theo dõi sát sao rủi ro từ thị trường này vì nó ảnh hưởng trực tiếp đến chất lượng tài sản và NIM của ngân hàng.

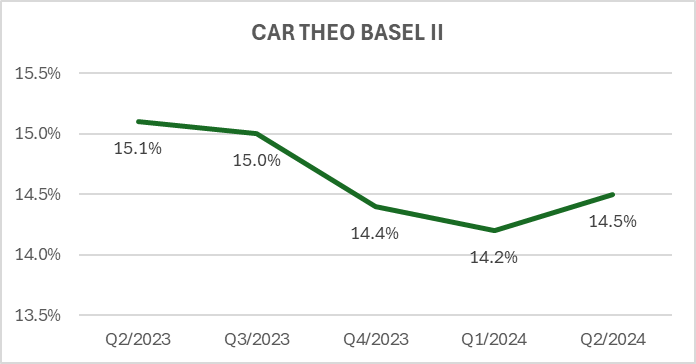

Tỷ lệ an toàn vốn (CAR) của TCB cải thiện lên mức 14.5% vào Q2/2024 sau khi Ngân hàng đã hoàn tất chi trả cổ tức bằng tiền mặt, với tổng giá trị lên tới 5 nghìn tỷ đồng. Tỷ lệ này tiếp tục cao hơn mức tối thiểu là 8% và nằm trong ngưỡng mục tiêu 14 - 15%, đồng thời thể hiện khả năng sinh lời vượt trội trên vốn tự có của TCB.

- Hoạt động cho vay BĐS

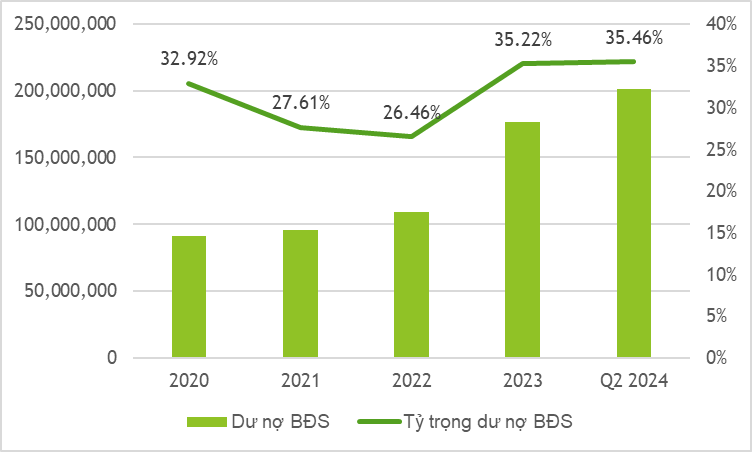

TCB dành lượng lớn tài sản cho vay trong lĩnh vực bất động sản. Từ năm 2020 - 2023, tổng dư nợ cho vay BĐS đã tăng từ 91.361 tỷ lên 176.804 tỷ đồng. Tỷ trọng nợ vay mảng BĐS theo đó cũng tăng lên 35,22%. Đến cuối Q2/2024 vừa qua, dư nợ cho vay BĐS tiếp tục tăng lên đạt ngưỡng hơn 210 nghìn tỷ đồng, chiếm tỷ trọng lên đến 35.46% trong tổng dư nợ cho vay khách hàng. Con số trên không chỉ cho thấy sự quan trọng của lĩnh vực này đối với ngân hàng mà còn là một phần thiết yếu của chiến lược phát triển dài hạn của tổ chức.

TCB phát triển một mô hình quản trị rủi ro khác biệt, gọi là mô hình chuỗi giá trị nhằm quản lý rủi ro từ các đơn vị phát triển bất động sản đến nhóm phân phối sản phẩm và khách hàng cuối cùng.

Bên cạnh đó, dư nợ cho vay mua nhà phục hồi lên mức 181.7 nghìn tỷ đồng, tăng 6.3% so với đầu năm và 9.1% so với cùng kỳ. Giải ngân cho vay mua nhà tiếp tục đà tăng trưởng tốt, đạt 31.2 nghìn tỷ trong quý 2/2024, quay trở lại mức trung bình trước khi thị trường bất động sản gặp khó khăn (trong nửa sau năm 2022 - quý 3/2023).

- Trái phiếu

Phí dịch vụ ngân hàng đầu tư đạt 1792 tỷ đồng, tăng 199% N/N. Trong quý 2, Techcombank ghi nhận phí dịch vụ IB đạt kỷ lục 1 nghìn tỷ đồng, cao hơn mức thu nhập của giai đoạn 2021 - 6 tháng đầu năm 2022, trước khi thị trường trái phiếu doanh nghiệp gặp nhiều thách thức. Kết quả này phản ánh sự trở lại của nhà đầu tư với sản phẩm trái phiếu và năng lực cạnh tranh mạnh mẽ của TCBS.

Trong quý 2, thị phần tư vấn phát hành trái phiếu doanh nghiệp (không bao gồm trái phiếu ngân hàng) của TCBS đạt ~35%, với tổng giá trị tư vấn phát hành hơn 10.000 tỷ đồng (tăng trưởng 14% N/N), và tiếp tục nắm giữ vị trí quán quân.

Hoạt động kinh doanh trái phiếu cũng đem lại lợi nhuận, góp phần lớn vào sự tăng trưởng 38% N/N của khoản mục Thu nhập từ các hoạt động khác.

Về mặt kỹ thuật

TCB đang trong giai đoạn tạo mẫu hình ba đáy khá đẹp, ngoài ra tuy răng có cản ở vùng đỉnh cũ tại hộp trên nhưng hiện tại mẫu hình 3 đáy giao động biên hẹp vẫn giúp cho TCB có thể dễ dàng vượt qua vùng cản này.

Nhà đầu tư nên mở mua ngay tại vùng quanh 23 lợi nhuận được tối ưu nhất.

Tham gia công đồng chứng khoán trong trang cá nhân để có thể nhận được điểm mua đẹp của các cổ phiếu