Tăng trưởng tín dụng vượt trội dẫn dắt tăng trưởng lợi nhuận Q2/24

Cho Q2/24, chúng tôi ước tính LNTT hợp nhất của TCB tăng 24% YoY lên 7,0 nghìn tỷ đồng với các giả định chính như sau:

- Thu nhập lãi thuần ước đạt 8,8 nghìn tỷ đồng, tăng 40% YoY. Trong đó:

Tăng trưởng tín dụng (TTTD) hợp nhất ước đạt khoảng 12,3% (Q1-2024: 7,1%), dựa trên kỳ vọng TTTD tại Ngân hàng mẹ là khoảng 9% YTD và TTTD tại TCBS là lớn hơn 50%. Trong khi nhu cầu vốn của các khách hàng doanh nghiệp lớn trong lĩnh vực kinh doanh BĐS, vốn đang sở hữu nhiều dự án đang trong quá trình xây dựng và bán hàng, giúp duy trì mức TTTD vượt trội so với ngành của Ngân hàng mẹ, hoạt động bảo lãnh phát hành cho các lô trái phiếu của VHM là nhân tố chính cho tăng trưởng danh mục trái phiếu đầu tư của TCBS, bên cạnh tăng trưởng tích cực của hoạt động cho vay ký quỹ.

NIM (theo quý) kỳ vọng đạt 4,3%. So với cùng kỳ, mức tăng của NIM Q2/24 là khá đáng kể (+40 bps YoY) do Q2/23 là thời điểm NIM của TCB giảm về mức đáy của năm khi chịu ảnh hưởng lớn từ (1) diễn biến tăng nhanh của chi phí vốn và (2) chương trình hỗ trợ lãi suất cho các khách hàng là các CĐT BĐS lớn - chính sách “giá linh hoạt” - trong giai đoạn khó khăn của thị trường BĐS. Mặc dù vậy, NIM Q2/24 có thể sẽ giảm nhẹ so với quý trước do ảnh hưởng của việc lãi suất huy động tăng nhanh trong Q2/24 (lãi suất tiết kiệm các kỳ hạn 3T/6T/12T tại thời điểm cuối Q2/24 đã tăng 80 bps/70 bps/40 bps so với cuối Q1/24) trong khi lãi suất cho vay có độ trễ trung bình gần 1 quý về tái định giá.

- Thu nhập từ hoạt động dịch vụ dự báo tăng trưởng 24% YoY. Tăng trưởng của phí IB (trong đó có các thương vụ bảo lãnh phát hành và phân phối cho 4 lô trái phiếu của VHM phát hành trong Q2/24) và các dịch vụ LC, tiền mặt và thanh toán là các động lực chính cho TN phí.

- Chúng tôi giả định tỷ lệ CP tín dụng tương đương Q1-2024, đưa CP dự phòng lên mức đạt khoảng 1,7 nghìn tỷ đồng (+110% YoY). Chúng tôi cho rằng TCB sẽ tiếp tục chủ động tăng trích lập dự phòng trong các quý tới nhằm cải thiện bộ đệm dự phòng, vốn đã giảm mạnh trong năm 2023.

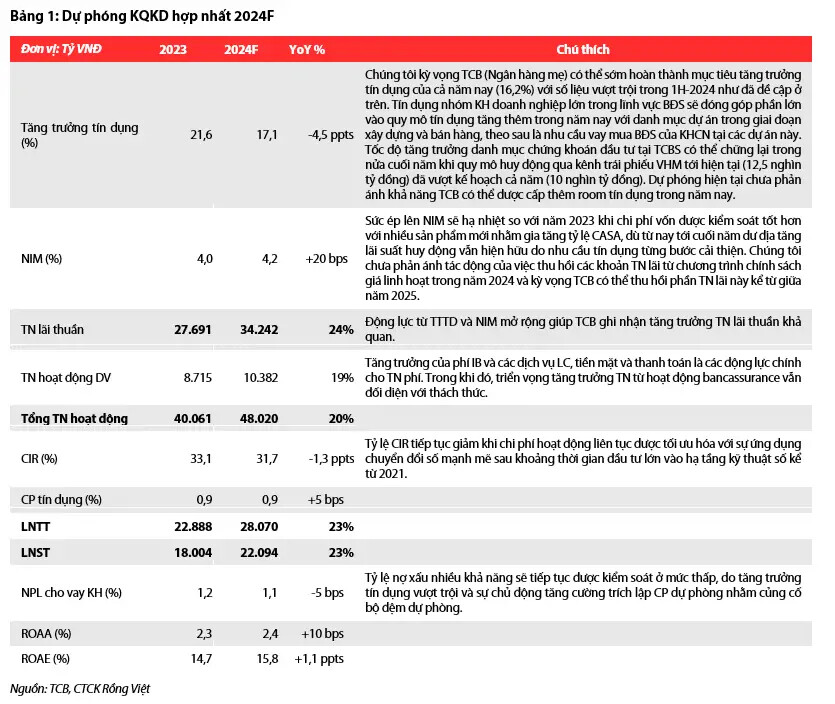

Dự phóng 2024F

Định giá và khuyến nghị

Chúng tôi cho rằng TCB sẽ ghi nhận tăng trưởng Tổng TN hoạt động tích cực hơn so với toàn ngành trong năm 2024 nhờ tăng trưởng đồng đều từ các cấu phần TN lãi thuần, với tín dụng vượt trội và NIM phục hồi nhẹ so với năm 2023, cũng như các nguồn TN ngoài lãi. Trong khi cho năm 2025, chúng tôi kỳ vọng việc thu hồi các khoản hỗ trợ lãi suất trong chương trình chính sách giá linh hoạt sẽ là động lực tăng trưởng đáng chú ý giúp ngân hàng này cải thiện đáng kể NIM và triển vọng tăng trưởng lợi nhuận. Điều này giúp TCB có nhiều dư địa hơn để tái củng cố bộ đệm dự phòng, cải thiện chất lượng tài sản và nâng cao đáng kể mức ROE trong tương lai, hỗ trợ quá trình tái định giá P/B tại TCB.

Đối với định giá, chúng tôi sử dụng hai phương pháp Thu nhập thặng dư và P/B với tỷ trọng cân bằng để định giá TCB. Đối với phương pháp P/B, chúng tôi áp dụng hệ số mục tiêu là 1,3x (P/B hiện tại 1,2x), tương đương với mức bình quân 5 năm. Mức giá mục tiêu hiện tại là 28,000 đồng, tương đương tổng mức sinh lời kỳ vọng là 19%, duy trì khuyến nghị MUA đối với TCB.

Tư vấn đầu tư & chia sẻ cách đầu tư chứng khoán hiệu quả liên hệ:

Nguyễn Duy Anh - Chứng khoán Rồng Việt - ID 001435 (thông tin trong avatar)