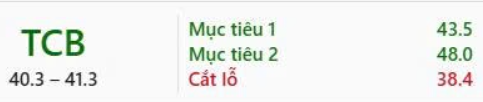

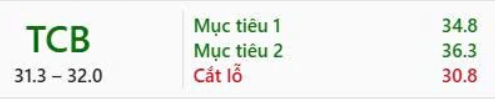

NHẬN ĐỊNH CHUYÊN VIÊN | TCB – KẾT QUẢ KINH DOANH PHÙ HỢP KỲ VỌNG, TIẾN TRIỂN TÍCH CỰC TRONG ĐA DẠNG HÓA DANH MỤC TÍN DỤNG

Ngân hàng TMCP Kỹ thương Việt Nam (TCB) công bố kết quả kinh doanh năm 2025 với các chỉ tiêu chính bám sát kỳ vọng, cho thấy hiệu quả hoạt động vững chắc trong bối cảnh ngành ngân hàng vẫn đối mặt với nhiều thách thức về hạn mức tín dụng và môi trường lãi suất.

Kết quả kinh doanh năm 2025: Hoàn thành kế hoạch và dự báo

Trong năm 2025, TCB ghi nhận tổng thu nhập từ hoạt động kinh doanh đạt 53,4 nghìn tỷ đồng, tăng 13,6% so với cùng kỳ. Lợi nhuận trước thuế đạt 32,5 nghìn tỷ đồng, tăng 18,2% YoY, hoàn thành 100% dự báo của chúng tôi cho năm tài chính 2025 và vượt 3% so với kế hoạch cả năm của ngân hàng là 31,5 nghìn tỷ đồng.

Nhìn chung, kết quả kinh doanh của TCB sát với kỳ vọng, phản ánh nền tảng hoạt động ổn định trên các chỉ số cốt lõi, từ tăng trưởng tín dụng, biên lãi ròng cho đến kiểm soát chi phí và chất lượng tài sản.

Tăng trưởng tín dụng duy trì tích cực, dịch chuyển rõ nét sang bán lẻ

Tăng trưởng tín dụng năm 2025 đạt 20,7%, cao hơn mức tăng trưởng toàn hệ thống là 19,0% và phù hợp với kỳ vọng của chúng tôi. Động lực chính đến từ tăng trưởng cho vay đạt 21,5%, trong khi dư nợ trái phiếu doanh nghiệp tăng khiêm tốn 10,1% và chiếm 6,9% tổng dư nợ tín dụng.

Đáng chú ý, tăng trưởng tín dụng được dẫn dắt chủ yếu bởi mảng khách hàng cá nhân, với mức tăng 30,8% so với đầu năm, cao hơn đáng kể so với mảng khách hàng doanh nghiệp (tăng 13,4%). Trong phân khúc bán lẻ, cho vay mua nhà tăng 24,7% và cho vay ký quỹ tăng mạnh 69,3%. Bên cạnh đó, cho vay tín chấp ghi nhận mức tăng trưởng đột biến, gấp 3,5 lần so với đầu năm và tăng 24,2% QoQ, từ nền thấp, phản ánh chiến lược mở rộng sang các sản phẩm có lợi suất cao hơn của TCB.

Ở mảng khách hàng doanh nghiệp, các lĩnh vực bất động sản, xây dựng và tài chính tiếp tục đóng vai trò động lực tăng trưởng. Tuy nhiên, điểm tích cực là dư nợ tín dụng cấp cho các chủ đầu tư bất động sản đã giảm 6,0% QoQ và chỉ còn chiếm 30,7% tổng dư nợ tín dụng, giảm đáng kể so với mức 33,2% của một năm trước. Điều này cho thấy tiến triển rõ ràng trong chiến lược đa dạng hóa danh mục tín dụng và giảm dần mức độ tập trung rủi ro.

Thanh khoản dồi dào, CASA duy trì ở mức cao

Tăng trưởng tiền gửi khách hàng năm 2025 đạt 16,0%, thấp hơn tốc độ tăng trưởng tín dụng. Tuy nhiên, tỷ lệ cho vay trên huy động (LDR) theo quy định đã giảm mạnh xuống 76,5% tại thời điểm cuối quý 4/2025, từ mức 81,2% trong quý trước và thấp hơn đáng kể so với trần 85%, phản ánh trạng thái thanh khoản rất an toàn.

Tỷ lệ CASA tiếp tục nằm trong nhóm cao nhất ngành ở mức 35,9%, dù giảm nhẹ so với cùng kỳ. Nếu tính cả số dư tiền gửi tự động sinh lời, CASA đạt 40,4% tại cuối quý 4/2025, cho thấy lợi thế cạnh tranh bền vững của TCB trong việc duy trì chi phí vốn thấp.

NIM phục hồi, xác nhận đã tạo đáy

Biên lãi ròng (NIM) tiếp tục phục hồi trong quý 4/2025, đạt 3,93%, tăng 10 điểm cơ bản so với quý trước và tăng 9 điểm cơ bản so với cùng kỳ. Động lực chính đến từ lợi suất tài sản sinh lãi cải thiện, trong khi chi phí huy động tăng ở mức thấp hơn.

Diễn biến này phù hợp với kỳ vọng trước đó của chúng tôi rằng NIM của TCB đã tạo đáy trong nửa đầu năm 2025 và đang bước vào chu kỳ hồi phục. NIM bình quân năm 2025 đạt 3,73%, thấp hơn nhẹ so với dự báo 3,80%, nhưng xu hướng cải thiện trong các quý gần đây là tín hiệu tích cực cho giai đoạn tới.

Chất lượng tài sản tiếp tục được củng cố

Chất lượng tài sản của TCB tiếp tục cải thiện trong quý 4/2025. Tỷ lệ nợ xấu giảm xuống 1,13%, thấp hơn dự báo cuối năm của chúng tôi là 1,20%. Tỷ lệ nợ nhóm 2 cũng cải thiện đáng kể, giảm xuống 0,53%.

Trong năm 2025, TCB đã xử lý khoảng 2,1 nghìn tỷ đồng nợ xấu, tương đương 0,27% tổng dư nợ cho vay. Chi phí tín dụng cả năm ở mức 0,62%, thấp hơn so với 0,70% của năm 2024. Tỷ lệ bao phủ nợ xấu duy trì ở mức cao 128% tại cuối quý 4/2025, củng cố thêm bộ đệm an toàn cho bảng cân đối kế toán.

Thu nhập ngoài lãi tăng trưởng mạnh, kiểm soát chi phí hiệu quả

Thu nhập ngoài lãi năm 2025 đạt 15,2 nghìn tỷ đồng, tăng 32,7% YoY và vượt dự báo cả năm. Thu nhập phí thuần tăng 7,8%, chủ yếu nhờ thế mạnh trong các mảng ngân hàng đầu tư, kinh doanh ngoại hối và bancassurance. Một số mảng truyền thống như LC, thẻ và dịch vụ thanh toán vẫn còn yếu trong cả năm, nhưng đã ghi nhận sự cải thiện tích cực trong quý 4/2025.

Song song đó, tỷ lệ chi phí trên thu nhập (CIR) được kiểm soát tốt ở mức 30,8%, thấp hơn so với năm trước, nhờ chi phí hoạt động tăng chậm hơn đáng kể so với tốc độ tăng trưởng doanh thu.

Triển vọng và rủi ro cần lưu ý

Mặc dù kết quả năm 2025 phù hợp kỳ vọng và nền tảng hoạt động của TCB tiếp tục được củng cố, chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo lợi nhuận giai đoạn 2026–2030, trong bối cảnh hạn mức tín dụng ban đầu từ NHNN cho năm 2026 dự kiến thấp hơn. Tuy nhiên, mảng kinh doanh trái phiếu doanh nghiệp dẫn đầu thị trường của hệ sinh thái TCX có thể giúp bù đắp phần nào nếu tăng trưởng tín dụng tại ngân hàng mẹ thấp hơn kỳ vọng.

Nhìn chung, TCB tiếp tục là một trong những ngân hàng có nền tảng hoạt động vững chắc, chiến lược rõ ràng và khả năng thích ứng tốt trong bối cảnh môi trường kinh doanh đang dần phân hóa.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Liên hệ để được tư vấn và tham gia nhóm đầu tư.