Tóm tắt quan điểm đầu tư

Duy trì khuyến nghị MUA đối với cổ phiếu Techcombank (TCB), dù kết quả kinh doanh (KQKD) quý 4/2024 có phần suy giảm so với dự báo, nhưng với đà tăng trưởng tín dụng mạnh mẽ, chất lượng tài sản cải thiện và định giá hấp dẫn, mình cho rằng TCB vẫn là một lựa chọn đầu tư hấp dẫn trong trung và dài hạn.

1. Đánh giá kết quả kinh doanh quý 4/2024

Lợi nhuận trước thuế (LNTT) đạt 4,7 nghìn tỷ đồng, giảm 18,7% so với cùng kỳ (svck) và 35% so với quý trước, thấp hơn mức dự báo 5 nghìn tỷ đồng. Nguyên nhân chính đến từ:

- NIM (biên lãi ròng) giảm mạnh: 3,84%, giảm 39 điểm cơ bản so với quý trước do chính sách lãi suất linh hoạt và cạnh tranh với các ngân hàng khác.

- Thu nhập phí thuần (NFI) sụt giảm: -41,1% svck, -25% so với quý trước, chủ yếu do thiếu phí từ hoạt động UPAS LC.

- Chi phí hoạt động tăng: +39% so với quý trước.

- Chi phí bồi thường hợp đồng bảo hiểm: 1,8 nghìn tỷ đồng.

Mặc dù vậy, LNTT cả năm 2024 vẫn đạt 27,5 nghìn tỷ đồng (+20,3% svck), vượt kế hoạch lợi nhuận đề ra.

2. Điểm sáng hỗ trợ triển vọng tăng trưởng

Tăng trưởng tín dụng ấn tượng

- Tín dụng tăng mạnh 21,7% từ đầu năm và 3,6% so với quý trước lên 683 nghìn tỷ đồng.

- Đặc biệt, các khoản vay mua nhà, bán buôn và bán lẻ tăng mạnh, trong khi dư nợ với chủ đầu tư bất động sản giảm đáng kể.

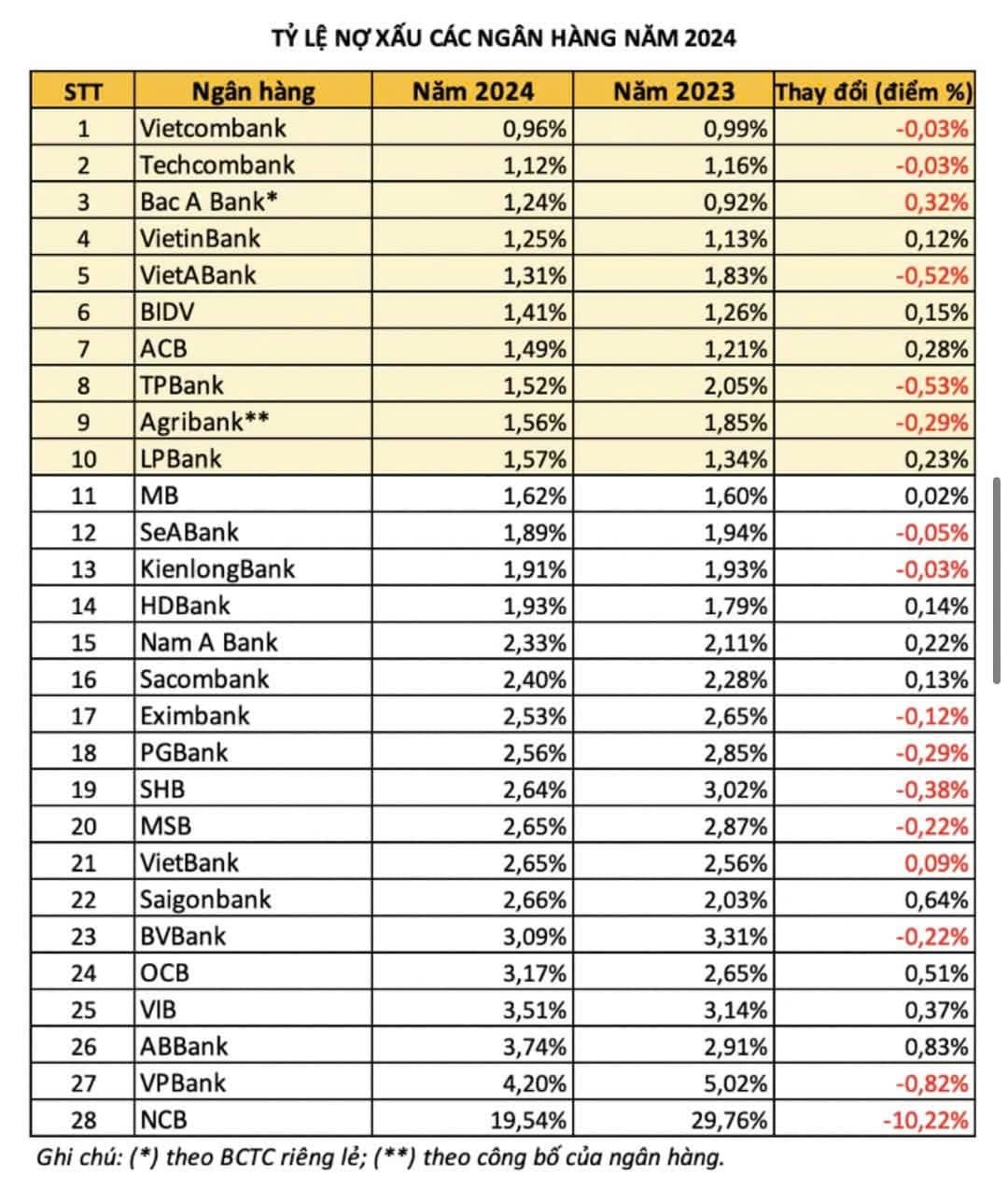

Chất lượng tài sản cải thiện

- Nợ xấu giảm (-983 tỷ đồng) so với quý trước, tỷ lệ nợ xấu giảm còn 1,12% (so với 1,29% trong Q3/2024).

- Tỷ lệ bao phủ nợ xấu tăng lên 114%, cho thấy chính sách quản lý rủi ro tốt hơn.

Các yếu tố hỗ trợ khác

- Lãi phải thu giảm 42%, cải thiện dòng tiền ngắn hạn.

- Tỷ lệ CASA cải thiện lên 37,4% (so với 36,5% trong Q3/2024), giúp giảm chi phí vốn.

**3. Định giá

Hiện tại, TCB đang giao dịch ở mức P/B 1,1x, thấp hơn mức trung bình lịch sử 1,4x từ năm 2018. Với nền tảng tài chính vững chắc, chất lượng tài sản cải thiện và tăng trưởng tín dụng tích cực.

![]() Rủi ro cần lưu ý:

Rủi ro cần lưu ý:

- Áp lực cạnh tranh khiến NIM suy giảm.

- Biến động lãi suất ảnh hưởng đến chi phí vốn.

- Sự phục hồi của thị trường bất động sản ảnh hưởng đến tăng trưởng tín dụng.

Tuy nhiên, với nền tảng tài chính vững chắc, chiến lược quản lý rủi ro hiệu quả và lợi thế về CASA, mình tin rằng TCB vẫn là một cổ phiếu đáng đầu tư trong trung và dài hạn. ![]()

![]() TCB đã bứt phá khỏi vùng 24 – Cần chiến lược đầu tư hợp lý!

TCB đã bứt phá khỏi vùng 24 – Cần chiến lược đầu tư hợp lý!

Trước đó, mình đã khuyến nghị MUA tại vùng 24 cho những NĐT vào muộn. Hiện tại, khi cổ phiếu bứt đỉnh đi lên chuẩn bị vào mẫu hình VCP của phù thủy đầu tư Mark Minervini, việc mua và nắm giữ cần một chiến lược hợp lý để tránh rủi ro ngắn hạn và bảo vệ tâm lý đầu tư.

![]() Đừng bỏ lỡ cơ hội đầu tư với TCB! Liên hệ ngay ■■■■/SĐTđể nhận điểm mua bán chính xác và tư vấn chiến lược hiệu quả!

Đừng bỏ lỡ cơ hội đầu tư với TCB! Liên hệ ngay ■■■■/SĐTđể nhận điểm mua bán chính xác và tư vấn chiến lược hiệu quả! ![]()

![]() Hoặc bình luận ý kiến của bạn nếu quan tâm nhé!!

Hoặc bình luận ý kiến của bạn nếu quan tâm nhé!!