Quỹ dự án giá trị tại Hải Phòng

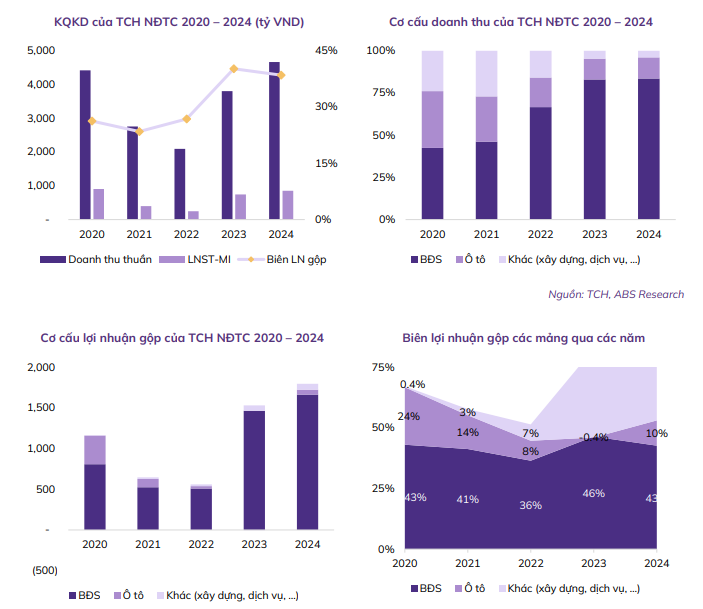

- KQKD Q4/NĐTC 2024 thấp so với mức nền cao cùng kỳ. Doanh thu thuần Q4/NĐTC 2024 của TCH đạt 859 tỷ đồng (-47% svck và -45% QoQ) và LNST của cổ đông Công ty mẹ đạt 188 tỷ đồng (-54% svck và -39% QoQ). KQKD sụt giảm này do mức nền cao của Q4/NĐTC 2023 khi doanh nghiệp tập trung bàn giao số lượng lớn sản phẩm tại các dự án Hoàng Huy New City (GĐ1), Hoàng Huy Commerce (H1). Hiện tại doanh nghiệp đang đẩy mạnh triển khai các dự án BĐS để tiếp tục mở bán và bàn giao trong giai đoạn tiếp theo như Hoàng Huy Commerce (H2); Hoàng Huy New City (GĐ2); Hoàng Huy Green River, …

Lũy kế cả NĐTC 2024, KQKD duy trì sự tích cực.

➢ KQKD năm tài chính 2024 của TCH theo BCTC chưa kiểm toán ghi nhận doanh thu thuần đạt 4,7 nghìn tỷ đồng (+23% svck), LNST của Cổ đông công ty mẹ đạt 855 tỷ đồng (+15% svck). Như vậy, năm tài chính 2024, TCH đã hoàn thành 187% kế hoạch doanh thu và 140% kế hoạch lợi nhuận. KQKD năm 2024 tiếp tục tích cực nhờ mảng BĐS, doanh nghiệp tập trung bàn giao các sản phẩm còn lại tại dự án Hoàng Huy New City (GĐ1), Hoàng Huy Commerce (H1).

➢ Doanh thu tài chính NĐTC 2024 của TCH cũng giảm mạnh so với cùng kỳ khi đạt 139 tỷ đồng (-62% svck) do lãi tiền gửi và cho vay giảm. Tuy nhiên, đồng thời, chi phí tài chính cũng giảm mạnh về 9 tỷ (-76% svck), không ghi nhận chi phí lãi vay phuc vụ hoạt động thông thường – toàn bộ lãi vay đã được vốn hóa vào giá trị dự án BĐS.

➢ Ngoài ra, trong kỳ, chi phí QLDN tăng mạnh lên hơn 160 tỷ (gấp 2,2 lần svck) chủ yếu do khoản tổn thất và phân bổ lợi thế thương mại 59 tỷ và chi phí QLDN khác (không thuyết minh cụ thể trên BCTC) 46 tỷ. Đồng thời chi phí khác ở mức 107 tỷ (tăng mạnh so với 6 tỷ NĐTC 2023) liên quan đến vụ việc UBND Quận Lê Chân (TP Hải Phòng) đã có Quyết định thu hồi đất với CTCP Đầu tư Tô Hiệu (công ty con của TCH). Theo đó, TCH phải ghi giảm lợi thế thương mại liên quan đến khoản đầu tư này.

-

Mảng BĐS tiếp tục giữ vai trò chủ đạo trong hoạt động kinh doanh. Mảng BĐS trong NĐTC 2024 chiếm 84% cơ cấu doanh thu của TCH (tăng từ giai đoạn 2018 – 2019 khi chỉ ở mức 6%), trong khi mảng kinh doanh ô tô chỉ còn đóng góp 13% (so với mức 90% năm 2018). Tương tự, lợi nhuận gộp của mảng BĐS cũng đóng góp phần lớn vào lợi nhuận gộp của TCH. Với biên lợi nhuận cao, trung bình đạt trên 40% (so với mảng ô tô từ 10-20%) giúp biên lợi nhuận chung của doanh nghiệp cải thiện, đạt khoảng 40% trong giai đoạn 2023 – 2024.

-

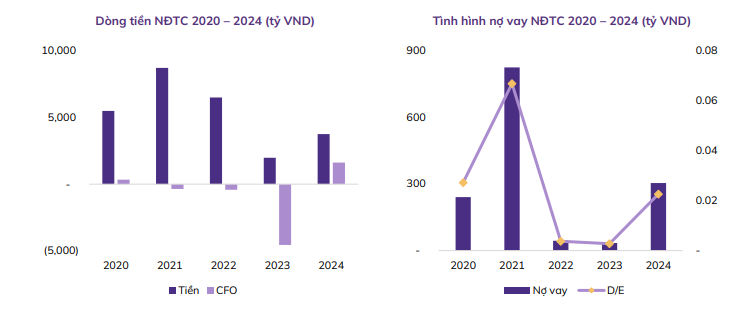

Lượng tiền cao, nợ vay tăng nhưng vẫn ở mức thấp. Tại 31/03/2025 (cuối Q4/NĐTC 2024), lượng tiền của TCH ở mức 3,7 nghìn tỷ, tăng 90% so với thời điểm đầu năm nhờ dòng tiền tích cực từ hoạt động kinh doanh BĐS. Giá trị nợ vay là 304 tỷ đồng, tăng gần 9 lần so với cuối NĐTC 2023, phần lớn là vay dài hạn để phục vụ dự án BĐS. Lưu ý nợ vay của TCH dựa trên nợ vay tại công ty mẹ và hợp nhất công ty con, không tính tại các công ty liên kết.

-

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 7.9%/năm

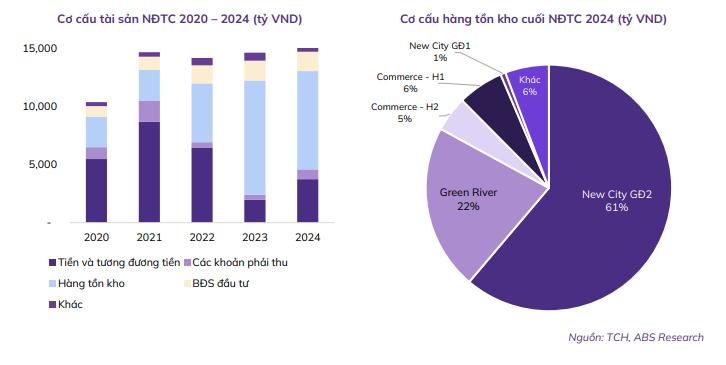

- Hàng tồn kho lớn, đảm bảo nguồn ghi nhận doanh thu thời gian tới. Tại cuối Q4/NĐTC 2024, hàng tồn kho của TCH chiếm tỷ trọng lớn nhất trong tổng tài sản với giá trị 8,5 nghìn tỷ đồng (chiếm 55,3% tổng tài sản), giảm 13,9% so với thời điểm đầu NĐTC 2024. Hàng tồn kho chủ yếu là giá trị của (i) các dự án BĐS dở dang 7,4 nghìn tỷ, bên cạnh (ii) thành phẩm BĐS 603 tỷ (chủ yếu là của dự án Hoàng Huy Commerce H1 – 510 tỷ; Hoàng Huy New City 56 tỷ) và (iii) HTK kinh doanh ô tô 458 tỷ. Về (i), giá trị các dự án BĐS dở dang, chủ yếu là giá trị của dự án Hoàng Huy New City GĐ2 (dự án Khu đô thị mới dọc đường Đỗ Mười) giá trị 5,2 nghìn tỷ; Hoàng Huy Green River 1,8 nghìn tỷ; Hoàng Huy Commerce H2 – 392 tỷ. Các dự án này sẽ được mở bán trong năm 2025 và được bàn giao trong giai đoạn tiếp theo, đóng góp lớn vào KQKD của doanh nghiệp.

Triển vọng của TCH thời gian tới tiếp tục tích cực dựa trên các yếu tố sau:

➢ Thị trường BĐS Hải Phòng tiếp tục tích cực với điểm nhấn mới tại Thủy Nguyên. Thị trường BĐS Hải Phòng trong năm 2024 ghi nhận sự tăng trưởng với lượng giao dịch tăng mạnh, tập trung vào sản phẩm đất nền và chung cư. Trong năm 2025, dự kiến nguồn cung tiếp tục tăng mạnh với việc loạt chủ đầu tư BĐS “ra hàng”, giúp thị trường trở nên sôi động hơn. Ngoài ra, Hải Phòng nắm giữ vị thế là một trong những đầu tàu kinh tế của cả nước với vị trí chiến lược – cửa ngõ ra biển, trung tâm logistic quan trọng tại khu vực phía Bắc với cảng nước sâu và hệ thống cơ sở hạ tầng đường cao tốc kết nối và tiếp tục được đẩy mạnh phát triển hạ tầng trong giai đoạn 2025 – 2030. Hải Phòng, cũng nằm trong các tỉnh thu hút vốn đầu tư nước ngoài hàng đầu cả nước với số lượng lớn KCN đã và đang được phát triển. Bên cạnh đó, Thủy Nguyên (chính thức trở thành thành phố trực thuộc TP Hải Phòng từ T1/2025) dự kiến sẽ là trung tâm hành chính – chính trị mới của Hải Phòng sau khi sáp nhập thêm tỉnh Hải Dương, thúc đẩy phát triển cơ sở hạ tầng giúp thị trường BĐS tại địa phương này tiếp tục tích cực.

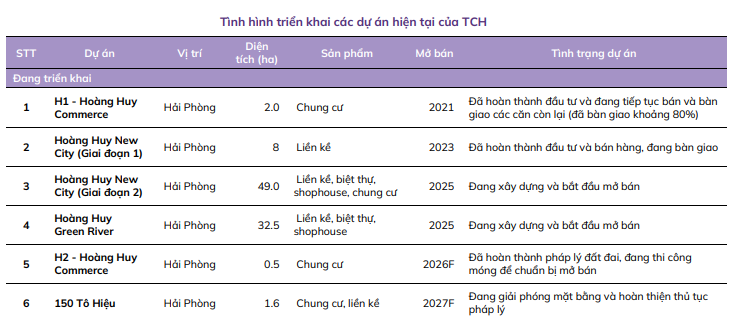

➢ TCH sở hữu quỹ đất lớn, nằm tại vị trí chiến lược. Quỹ đất của TCH tập trung tại Hải Phòng, nằm ở các vị trí đắc địa trung tâm thành phố, giá cả hợp lý nhờ giá vốn thấp (từ các hợp đồng BT trước đây). Đặc biệt, hai dự án trọng điểm thời gian tới của TCH là Hoàng Huy Green River và Hoàng Huy New City GĐ2 nằm tại TP Thủy Nguyên – trung tâm phát triển mới của TP Hải Phòng, giúp đẩy nhanh tốc độ hấp thụ các sản phẩm của dự án này.

➢ KQKD thời gian tới dự kiến tiếp tục tăng trưởng tích cực. Trong NĐTC 2025, TCH dự kiến sẽ mở bán 2 dự án trọng điểm là Hoàng Huy New City GĐ2 và Hoàng Huy Green River còn dự án Hoàng Huy Commerce (H2) có thể mở bán từ năm 2026. Các dự án này có thể bắt đầu bàn giao và ghi nhận doanh thu từ cuối NĐTC 2025, tổng doanh thu có thể mang lại từ các dự án này đạt khoảng hơn 25 nghìn tỷ đồng, đảm bảo nguồn ghi nhận doanh thu đến năm 2028 cho doanh nghiệp.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 7.9%/năm