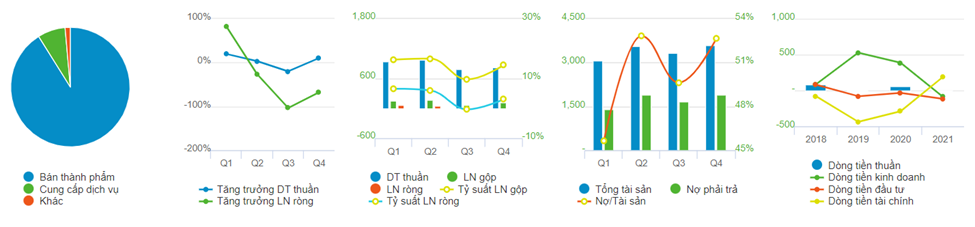

Tình hình kinh doanh các quý gần nhất:

- Lợi nhuận trong năm 2021 sụt giảm mạnh. Trong đó quý 3/2021, doanh nghiệp lần đầu tiên báo lỗ. Nguyên nhân là do giãn cách xã hội =>> DN không đạt năng suất theo kế hoạch. Cùng với đó việc thực hiện 3 tại chỗ cũng khiến chi phí sản xuất tăng cao.

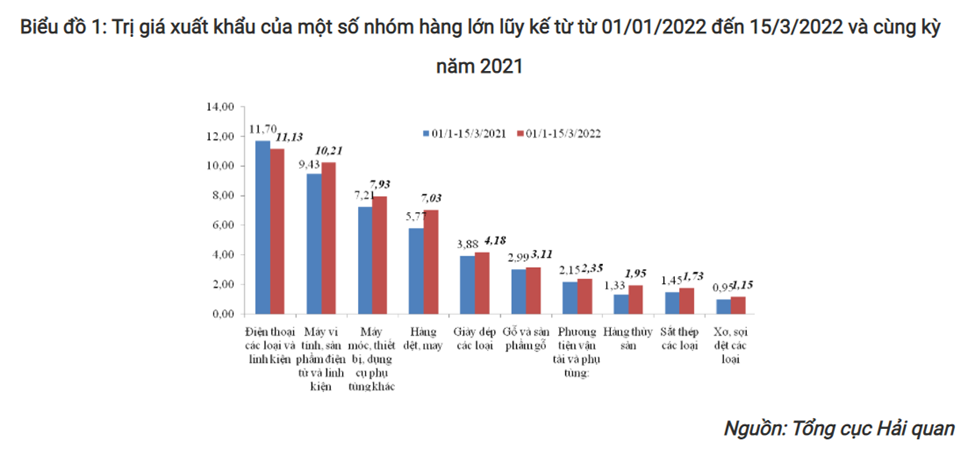

Luận điểm đầu tư: - Thuận lợi từ ngành: Ngành dệt may có kim ngạch xuất khẩu lớn trong 3 tháng đầu năm 2022.

- Bước vào giai đoạn phục hồi mạnh mẽ:

- Tuy tình hình khó khăn nhưng doanh nghiệp vẫn giữ vững được khách hàng cũ và cơ hội lớn mở rộng sang thị trường mới. Cụ thể trong tháng 2/2022, TCM xuất khẩu sang nhiều thị trường đều là các thị trường khó tính nhưng có tính ổn định cao như: Mỹ (22.41%); Hàn (24.59%); Nhật (24.29%). Cơ hội xuất khẩu sang thị trường châu Âu (mới chỉ chiếm 6.1%) với các hiệp định EVFTA được ký kết giữa VN và EU.

- Tình hình kinh doanh của DN đang phục hồi mạnh mẽ. Tháng 1/2021 DN ghi nhận sự phục hồi mạnh mẽ ở cả doanh thu và lợi nhuận. Và đạt mức cao nhất từ 01/2021.

- Đẩy mạnh công suất – tăng trưởng mạnh mẽ:

- Doanh nghiệp đã có đơn hàng ký kết đến quý 3/2022. (Nguồn báo cáo hàng tháng của TCM)

- Nhà máy Vĩnh Long 2 đáp ứng những tiêu chuẩn về chất lượng và môi trường của Mỹ và EU. Là động lực quan trọng cho tăng trưởng của công ty trong thời kỳ tới. Nhà máy VL2 đã hoạt động vào đầu tháng 3/2021 và kỳ vọng hoạt động toàn bộ công suất vào 04/2022.

- Kỳ vọng từ mảng BDS:

+Mảng BDS được kỳ vọng mở bán vào năm 2022 sau khi hoàn thiện về mặt pháp lý.

=>> Kỳ vọng của TCM là trở lại chu kỳ tăng trưởng dài hạn. Đồng thời lợi nhuận bùng nổ từ những yếu vĩ mô và vi mô tích cực.

Mẫu hình – Xu hướng: - TCM đã thoát ra khỏi xu hướng giảm trung hạn. Đồng thời giá liên tục đóng cửa trên mức giá trung bình của năm 2021.

- TCM cũng vượt qua vùng MA200 xác nhận cho việc phá vỡ xu hướng giảm.

Nguồn: