-

Doanh nghiệp đổi core, đổi chủ luôn là một trong những câu chuyện hấp dẫn và gây tranh luận nhất trên thị trường tài chính, bởi đây là thời điểm mà toàn bộ mô hình định giá có thể bị “Reset”. Trong lý thuyết, khi một doanh nghiệp chuyển đổi thành công sang một ngành có biên lợi nhuận cao hơn, quy mô lớn hơn hoặc thuộc xu hướng dài hạn, thị trường thường sẵn sàng định giá lại ở mức cao hơn đáng kể. Điều này đã từng diễn ra với Masan Group khi chuyển từ Khai khoáng sang Tiêu dùng – Bán lẻ, hay FPT Corporation khi nâng cấp từ phân phối thiết bị sang xuất khẩu phần mềm và dịch vụ công nghệ. Tuy nhiên, thực tế cũng cho thấy đa số các thương vụ “đổi đời” như vậy không thành công, đặc biệt khi doanh nghiệp chạy theo xu hướng mà thiếu năng lực lõi hoặc sử dụng đòn bẩy quá mức. Những trường hợp như Hoàng Anh Gia Lai hay FLC Group là minh chứng cho rủi ro khi chiến lược không đi kèm năng lực thực thi. Vì vậy, câu hỏi quan trọng không phải là doanh nghiệp có đổi hay không, mà là đổi dựa trên nền tảng nào? và ai là người thực thi?

-

Trong bối cảnh đó, TCO Holdings đang nổi lên như một case điển hình của quá trình “Tái sinh doanh nghiệp” theo hướng triệt để. Tại ĐHĐCĐ năm 2026, công ty đã trình và thông qua hàng loạt nội dung mang tính bước ngoặt, bao gồm việc đổi tên thành Janus Group, tái cấu trúc toàn diện hoạt động kinh doanh và thay thế toàn bộ Hội đồng quản trị. Đáng chú ý, mảng kinh doanh gạo – từng đóng góp phần lớn doanh thu trong giai đoạn trước – dự kiến sẽ bị loại bỏ, nhường chỗ cho các lĩnh vực hoàn toàn mới như năng lượng (Pin Lithium), bất động sản và đầu tư đa ngành. Song song với đó, ban lãnh đạo cũ đã thoái toàn bộ cổ phần và rút lui trước thềm đại hội, mở đường cho một nhóm cổ đông mới nắm quyền chi phối. Những diễn biến này không chỉ đơn thuần là tái cấu trúc mà mang bản chất của một thương vụ “Đổi chủ – Đổi định danh – Đổi chiến lược”, tương tự các mô hình Reverse TakeOver trên thị trường quốc tế, nơi một nhóm nhà đầu tư sử dụng pháp nhân niêm yết sẵn để triển khai chiến lược kinh doanh mới.

-

Cơ cấu Hội đồng quản trị mới của doanh nghiệp là một trong những điểm đáng chú ý nhất, phản ánh rõ định hướng chiến lược sau tái cấu trúc. Bên cạnh vai trò trung tâm của Nguyễn Thái Huy – người được xem là đại diện của nhóm cổ đông mới, hội đồng còn có sự tham gia của nhiều thành viên quốc tế như Ching Heng Hoe, Shen Tai-An và Su Yan. Trên lý thuyết, cấu trúc này mang lại nhiều điểm tích cực khi bao phủ các lĩnh vực chiến lược mà doanh nghiệp hướng tới, bao gồm bất động sản, năng lượng và công nghệ. Sự hiện diện của các thành viên nước ngoài cũng tạo kỳ vọng về khả năng kết nối nguồn vốn, công nghệ và thị trường quốc tế. Tuy nhiên, vấn đề cốt lõi nằm ở chỗ phần lớn các cá nhân này chưa có hồ sơ nổi bật trong việc triển khai các dự án quy mô lớn hoặc trong các ngành có độ phức tạp cao như sản xuất pin lithium. Điều này khiến Hội đồng quản trị mang tính “thiết kế chiến lược” nhiều hơn là phản ánh một đội ngũ đã được kiểm chứng về năng lực vận hành. Nói cách khác, đây là một cấu trúc có vẻ hợp lý trên giấy, nhưng vẫn cần thời gian để chứng minh trong thực tế.

-

Xét về nội tại doanh nghiệp, khoảng cách giữa nền tảng hiện hữu và tham vọng chiến lược mới là yếu tố cần được phân tích thận trọng. Trước khi tái cấu trúc, TCO chủ yếu hoạt động trong lĩnh vực logistics và trading nông sản – những ngành có đặc thù là biên lợi nhuận thấp, vòng quay vốn nhanh và không đòi hỏi công nghệ cao. Việc chuyển sang các lĩnh vực như năng lượng, đặc biệt là sản xuất pin lithium, đồng nghĩa với việc bước vào một ngành hoàn toàn khác về bản chất: yêu cầu vốn đầu tư lớn, chu kỳ triển khai dài, rào cản công nghệ cao và phụ thuộc mạnh vào chuỗi cung ứng toàn cầu. Ngay cả với các tập đoàn lớn trên thế giới như CATL hay LG Energy Solution, việc xây dựng và vận hành nhà máy pin cũng là quá trình kéo dài nhiều năm với nguồn lực tài chính và công nghệ rất lớn. Trong bối cảnh đó, một doanh nghiệp vừa trải qua tái cấu trúc như TCO sẽ phải đối mặt với thách thức đáng kể nếu không có đối tác chiến lược đủ mạnh hoặc nguồn vốn được đảm bảo.

-

Không chỉ riêng mảng năng lượng, việc mở rộng sang bất động sản với các dự án quy mô lớn cũng đặt ra yêu cầu tương tự về vốn, pháp lý và năng lực triển khai. Trong khi đó, việc rút khỏi mảng gạo – dù biên lợi nhuận không cao – lại đồng nghĩa với việc doanh nghiệp từ bỏ một nguồn doanh thu hiện hữu để đánh cược vào những lĩnh vực chưa được kiểm chứng. Đây là một quyết định mang tính “High risk – High return”, thường chỉ phù hợp khi doanh nghiệp có nền tảng tài chính đủ mạnh hoặc có sự hậu thuẫn rõ ràng từ các đối tác chiến lược. Ở thời điểm hiện tại, nhiều yếu tố quan trọng như cấu trúc vốn cho dự án, đối tác công nghệ trong mảng pin lithium hay tiến độ triển khai cụ thể vẫn chưa được công bố đầy đủ, khiến bức tranh tổng thể vẫn còn nhiều khoảng trống cần được lấp đầy.

-

Dù vậy, không thể phủ nhận rằng cơ hội vẫn tồn tại nếu doanh nghiệp tận dụng được các yếu tố mới sau quá trình đổi chủ. Việc tái cấu trúc toàn diện có thể giúp TCO “làm sạch” bảng cân đối kế toán, tái định vị thương hiệu và thu hút sự quan tâm của thị trường. Nếu nhóm cổ đông mới thực sự có năng lực tài chính và khả năng kết nối quốc tế, doanh nghiệp có thể tham gia vào các chuỗi giá trị mới với tiềm năng tăng trưởng cao hơn, đặc biệt trong bối cảnh xu hướng năng lượng sạch và xe điện đang phát triển mạnh trên toàn cầu. Tuy nhiên, ranh giới giữa một câu chuyện tăng trưởng thực sự và một “narrative tài chính” là rất mong manh. Trong giai đoạn hiện tại, khi nhiều yếu tố then chốt chưa được xác thực, việc định giá doanh nghiệp chủ yếu dựa trên kỳ vọng hơn là dòng tiền thực tế.

-

Tổng thể, câu chuyện của TCO – Janus là một ví dụ điển hình cho dạng cổ phiếu “Turnaround + Story-driven”, nơi tiềm năng tăng trưởng và rủi ro tồn tại song song. Nhà đầu tư có thể bị hấp dẫn bởi quy mô của chiến lược, sự thay đổi toàn diện về cấu trúc và viễn cảnh tham gia vào các ngành có tốc độ tăng trưởng cao. Tuy nhiên, lịch sử thị trường cũng cho thấy không ít trường hợp tương tự đã không thể chuyển hóa kỳ vọng thành kết quả. Điều quyết định cuối cùng không nằm ở câu chuyện, mà nằm ở khả năng hiện thực hóa câu chuyện đó thông qua vốn, đối tác và năng lực triển khai.

-

TCO – Janus có trở thành một “Siêu cổ phiếu” trong thời kỳ “Kỷ nguyên mới” hay không khi những mảnh ghép quan trọng nhất của bức tranh – từ dòng tiền, công nghệ đến đối tác chiến lược – vẫn chưa được hoàn thiện. Dấu hỏi ở tiêu đề có lẽ vẫn cần được giữ nguyên, thậm chí lớn hơn bao giờ hết và cần được kiểm chứng bằng những kế hoạch kinh doanh cụ thể từ phía Lãnh đạo và doanh nghiệp.

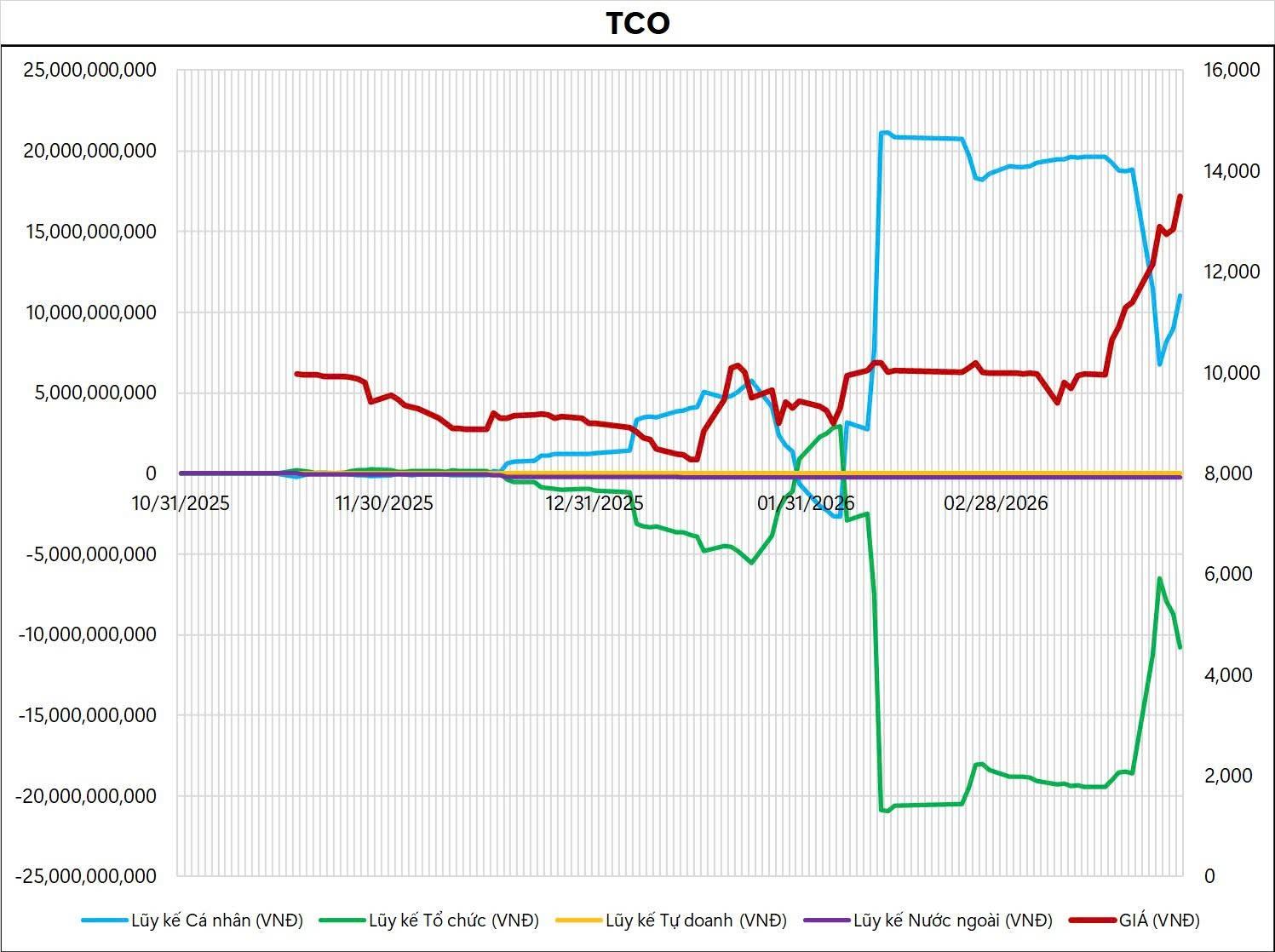

Tuần qua, giá cổ phiếu TCO đã tăng từ vùng giá 10 lên 13.50 trước các thông tin về cơ cấu cổ đông và thay đổi chiến lược đến từ phía công ty

Chúc mừng nhà mới bác chủ nhé,bữa bác chủ bảo kéo 13 cho bác chủ bán chắc là cũng đạt kỳ vọng rồi phải hơm

hihi

Nên đặt nhiều dấu hỏi thế mới chuẩn

Xong từ từ trả lời từng câu,mỗi câu lại 1 x ,thế nó mới là siêu cổ phiếu được

hihih

Bác đặt vấn đề quá đúng luôn,hỏi sắc sảo phết

Chưa, mình kỳ vọng HĐQT công bố kế hoạch kinh doanh phù hợp với chiến lược mới, cổ phiếu X5 mới xứng tầm

Anh đánh giá cô LIU thế là sai rồi

1 là anh không trò chuyện với cô trực tiếp

2 là anh không đi dhcd đoán mò,cô Liu có bài phát biểu em có up lên Fine Ant cho mọi người rồi đó

Hợp tác toàn diện-Đối tác chiến lược tức là vốn đưa vào Janus Gruop chính là TCO

Anh hiểu rõ từ này đi-vì cô Liu là CP Hongkong là cty con của CP gruop niêm yết tại thị trường Hongkong nhé

TCO hiện này giá cổ phiếu kéo lên phản anh nhờ câu chuyện turnaround là game niêm yết cửa sau của ban lãnh đạo mới, thay máu, tai cấu trúc doanh nghiêp bản chất là game niêm yết cửa sau của đối tác mới tham gia cuộc chơi - hiện tai giá đã phản ảnh đủ kỳ vọng câu chuyện của DN tin đã bơm, câu chuyện kể về đối tác, DHCD đã thông qua kế hoạch câu chuyện góp vốn, thoái vôn DN kém hiểu quả để tiền chảy vào mảng mới như pin xe điện góp vôn bds hiện tất cả câu chuyện đó đã phản anh vào giá của phiếu tăng từ 8 lên 13-14k TCO sẽ có thể kéo 1 nhịp nữa để cho tao lập ra hàng - nhịp này hết vị thế mua của NDT nhỏ lẻ tránh fomo đoan này kẻo đu đỉnh - Nhìn góc đô bài HỌC HSL khi các đôi lái cung thêu duyệt câu chuyện ky vọng về HSL tương lai tươi sang điển hình và giá kéo x3 và giờ HSL sâp về 5-6k

bác chủ viết TCO e thây khách quan đó - TCO Hiên nay phản anh hết moi thứ câu chuỵen BLD, nhân sự mới, tay chơi mới, tai câu trúc DN ----> giờ TCO muốn đi tiếp thực sự bền vũng cần hiện thực hoá DOANH THU - LN trong năm 2026 nhưng với góc đô NDT như tôi thấy TCO 2026 vẫn là game đâu cơ về sự ky vọng BLD mới, câu chuyện mới, tương lai mới vẫn là câu chuyện đếm cua trong lỗ - vì mảng mới TCO tham gia góp vôn hiện năm nay vân chưa thực hiện hoá lơi nhuận - mảng bds góp vốn thì lai càng chưa an được liên ! nên là TCO đoan nay tăng qua nóng phản anh hầu như moi yêu tố tin tức - nên chờ thêm hạn chế fomo tranh bị úp bô. thân ái

Chờ ĐHCĐ năm sau hoặc ĐH bất thường thay đổi kế hoạch kinh doanh, kế hoạch huy động vốn, góp vốn… thì mới có thể kỳ vọng tiếp

Biết ngay thằng này mất hàng giá 13 làm room chym lợn kiểu ra vẻ tử tế đây mà

Đọc vị được ngay,lòi đuôi chuột sớm quá

Lãi đạt target thì anh chốt, chỉnh anh mua lại e nhé

Sao thế

tôi cảnh bảo TCO rui - anh em cẩn thận mất tết nhé!

TCO giai đoan nay giai đoan đâu cơ - lái vào vùng xả no lai dễ HSL THỨ 2

Mấy thằng bên pic kia hô hào cho lắm giờ câm hết mồm rồi. Mà có khi chính chúng nó chốt lên đầu nhỏ lẻ vào sau.

Để cho họ hô cho có thanh khoản ![]()

Xét về tội thì chú m ày đáng đem chém với cổ đông TCO mất hàng

Có vài K chú bán mẹ nó từ giá 10

Xong đi xúi người khác -TCO giờ nó lại vượt đỉnh chú m ày có đáng bị vả vào mồm không

Nói bậy bạ từ F31 9 sang đây còn dở thói mất dạy ra hả

Còn thằng này cảnh Báo cảnh mèo thế tró nào mà TCO từ 11-12

phi bố nó lên 14 vượt cả đỉnh cũ

M ày cảnh báo hay thật ![]()

Kk mấy bố chơi chứng là rất là tiêu cực nhé. Tôi chỉ viết bài phân tích khách quan thôi. Chứ tôi cầm vài cổ lẻ, thích cắt lỗ chốt lãi thế nào mặc tôi chứ mà cứ vào khịa nhỉ