Techcombank bước vào năm 2026 với định hướng khá nhất quán: ưu tiên “rủi ro thấp – lợi nhuận cao”, không chạy theo tăng trưởng tín dụng bằng mọi giá mà tập trung vào chất lượng tài sản, hiệu quả sử dụng vốn và mở rộng thu nhập ngoài lãi. Theo tài liệu ĐHĐCĐ 2026, ngân hàng tiếp tục dựa trên các trụ cột quen thuộc gồm duy trì lợi thế CASA, mở rộng thu nhập phí từ bảo hiểm, trái phiếu, chứng khoán và sản phẩm đầu tư, đồng thời dịch chuyển vai trò từ một ngân hàng cho vay truyền thống sang mô hình thu xếp vốn, kết nối vốn và xây dựng hệ sinh thái tài chính.

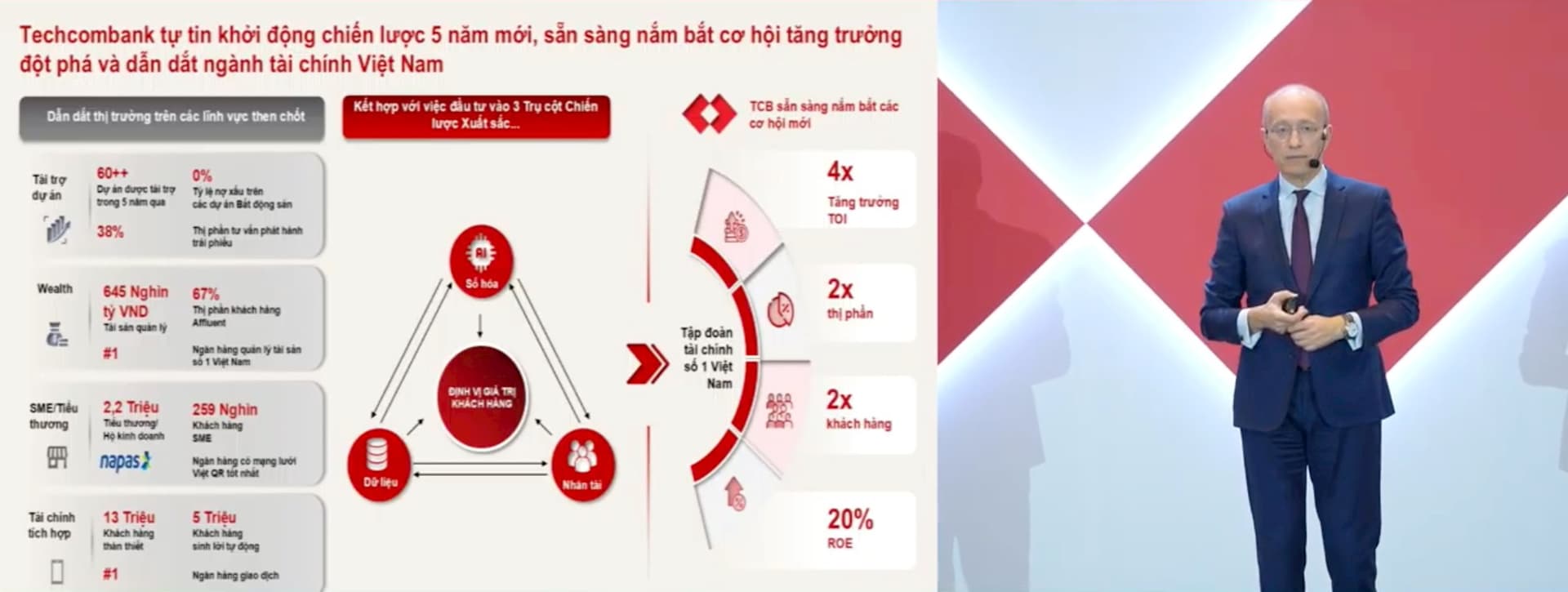

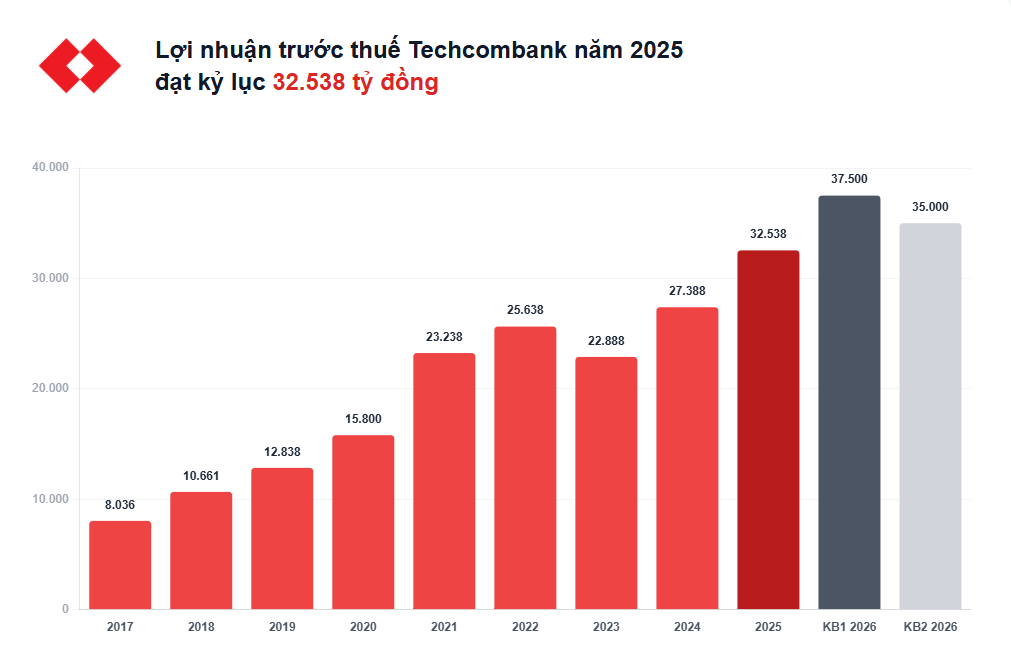

Về kế hoạch kinh doanh năm 2026, ban lãnh đạo xây dựng theo hai kịch bản. Trong kịch bản xung đột Trung Đông sớm được giải quyết, dư nợ tín dụng theo hạn mức hiện tại đạt khoảng 849 nghìn tỷ đồng, tăng 12% so với năm 2025; lợi nhuận trước thuế dự kiến đạt 37.500 tỷ đồng, tăng 15%; tỷ lệ nợ nhóm 3–5 duy trì dưới 1,5%. Ở kịch bản thận trọng hơn khi xung đột kéo dài, mục tiêu lợi nhuận trước thuế được điều chỉnh về 35.000 tỷ đồng, tăng 7,6%, với tỷ lệ nợ nhóm 3–5 vẫn được kiểm soát dưới 2%. Cách lập kế hoạch này cho thấy TCB vẫn giữ quan điểm tăng trưởng, nhưng chấp nhận điều chỉnh kỳ vọng theo biến động vĩ mô bên ngoài.

Một trong những nền tảng quan trọng nhất của TCB tiếp tục là thanh khoản và vốn. Tài liệu đại hội cho biết ngân hàng sở hữu một trong những bộ đệm thanh khoản mạnh nhất hệ thống và chấp nhận chi khoảng 5.000 tỷ đồng mỗi năm để duy trì khả năng chống chịu trong các giai đoạn biến động. Nguồn vốn ổn định đến từ CASA dẫn đầu thị trường, chứng chỉ tiền gửi, các sản phẩm huy động dài hạn và khả năng tiếp cận vốn quốc tế. Về chuẩn mực an toàn vốn, TCB đã nộp hồ sơ mô hình IRB lên NHNN và cho biết nếu Basel III được áp dụng toàn diện ngay hiện tại, ngân hàng vẫn tự tin đáp ứng yêu cầu. Điều này củng cố thêm luận điểm rằng TCB đang vận hành với chuẩn quản trị rủi ro cao hơn mặt bằng chung.

Lợi thế về vốn không chỉ giúp TCB duy trì chi phí vốn cạnh tranh mà còn mở ra thêm cơ hội trong hoạt động quốc tế hóa. Ngân hàng đã huy động thành công khoản vay hợp vốn 1 tỷ USD, thu hút hơn 40 ngân hàng châu Á tham gia. Điểm đáng chú ý là ban lãnh đạo không xem quốc tế hóa là câu chuyện mở văn phòng đại diện ở nước ngoài bằng mọi giá, mà tập trung xây dựng quan hệ đối tác quốc tế hiệu quả để kết nối dòng vốn toàn cầu với nhu cầu vốn trong nước. Trong bối cảnh Việt Nam cần lượng vốn lớn cho hạ tầng, bất động sản, năng lượng và tăng trưởng dài hạn, TCB có thể hưởng lợi không chỉ với vai trò cho vay mà còn ở mảng thu xếp vốn và tư vấn.

Đối với mảng bất động sản, TCB tiếp tục giữ quan điểm chọn lọc. Ngân hàng không tài trợ đại trà mà tập trung vào các dự án có pháp lý rõ ràng, thanh khoản tốt và chủ đầu tư uy tín, đồng thời áp dụng mô hình tài trợ theo chuỗi giá trị để kiểm soát dòng tiền. Theo tài liệu đại hội, tỷ lệ nợ xấu bất động sản của TCB được duy trì dưới 1% trong hơn 10 năm qua, còn đối với dư nợ cá nhân liên quan bất động sản, ngân hàng tập trung vào nhóm khách hàng khá giả, có nhu cầu đầu tư và sở hữu thực. Dù rủi ro tập trung vào bất động sản vẫn là yếu tố cần theo dõi, ban lãnh đạo cho rằng năng lực chọn lọc dự án và lịch sử kiểm soát nợ xấu là điểm giúp TCB khác biệt khi so với các ngân hàng có khẩu vị rủi ro cao hơn.

Một hướng tăng trưởng mới được TCB nhấn mạnh là đầu tư hạ tầng. Từ năm 2026, ngân hàng dự kiến mở rộng tín dụng sang lĩnh vực này để duy trì tăng trưởng, nhưng không có chủ trương giữ toàn bộ rủi ro trên bảng cân đối. Thay vào đó, TCB muốn đóng vai trò thu xếp vốn, kết nối nhà đầu tư, cấu trúc giao dịch và tạo nguồn thu phí, tức mở rộng thu nhập ngoài lãi thay vì chỉ ghi nhận lãi vay. Nếu thực hiện thành công, hạ tầng có thể trở thành động lực tăng trưởng mới cho ngân hàng trong vài năm tới. Tuy nhiên, rủi ro cần theo dõi vẫn là tiến độ pháp lý dự án, thời gian giải ngân và khả năng phân phối rủi ro ra khỏi bảng cân đối.

Ở mảng cho vay tín chấp và tài chính tiêu dùng, CEO cho biết dư nợ đang tăng nhanh, gấp khoảng 4–5 lần, với tỷ suất sinh lời trên tài sản rủi ro ở mức hấp dẫn. Tuy nhiên, ban lãnh đạo khẳng định TCB không mở rộng phân khúc này theo hướng tăng trưởng nóng, mà kiểm soát bằng dữ liệu, công nghệ và AI. Cách tiếp cận đó có thể giúp ngân hàng cải thiện NIM và ROA, nhưng vẫn giữ được chất lượng tài sản khi mở rộng xuống các phân khúc khách hàng thấp hơn. Đây là một điểm quan trọng, bởi cho vay tín chấp thường nhạy với chu kỳ kinh tế hơn nhiều so với các sản phẩm tín dụng truyền thống.

Công nghệ tiếp tục là trọng tâm chiến lược của TCB. Ngân hàng cho biết đang ứng dụng AI sâu trong quản trị rủi ro, cá nhân hóa trải nghiệm khách hàng và cải thiện quy trình bán hàng. Đáng chú ý, TCB nhấn mạnh AI không chỉ nhằm mục tiêu cắt giảm chi phí, mà còn để xây dựng một mô hình ngân hàng dữ liệu và nền tảng tài chính cá nhân hóa. Trong hệ thống bán hàng, RM được buộc phải bán sản phẩm dựa trên nhu cầu thực của khách hàng, và KPI không chỉ đo bằng doanh số mà còn dựa trên trải nghiệm khách hàng và mức độ chiếm ví (share of wallet). Đây là cách tiếp cận phù hợp với chiến lược “ít rủi ro hơn, hiệu quả hơn” mà ngân hàng đang theo đuổi.

Hệ sinh thái TCBS tiếp tục giữ vai trò mảnh ghép quan trọng trong cấu trúc tăng trưởng của TCB. Do giới hạn của NHNN về cho vay chứng khoán tối đa 5% vốn điều lệ, TCB chuyển nhu cầu margin và huy động vốn của khách hàng sang TCBS, đồng thời tích hợp các sản phẩm chứng khoán, trái phiếu, bảo hiểm nhân thọ, vay mua nhà và đầu tư dài hạn trong cùng một hệ sinh thái. Mô hình này cho phép ngân hàng phục vụ nhu cầu đầu tư của khách hàng mà không phải đưa toàn bộ rủi ro lên bảng cân đối ngân hàng mẹ. Điều đó giúp TCB mở rộng thu nhập phí và tăng giá trị hệ sinh thái mà vẫn giữ được cấu trúc rủi ro hợp lý.

Ở góc độ dài hạn hơn, TCB cũng đã bắt đầu đặt nền móng cho câu chuyện tài sản số và tokenization. Ban lãnh đạo cho biết nhu cầu thị trường là có thật, nhưng ngân hàng đang tiếp cận rất thận trọng với NHNN. Mục tiêu của TCB không dừng ở crypto theo nghĩa đầu cơ, mà hướng đến ứng dụng công nghệ mã hóa tài sản vào các sản phẩm tài chính thực như chứng chỉ quỹ bất động sản hoặc REITs nhằm khơi thông dòng vốn và hỗ trợ tăng trưởng kinh tế. Trong ngắn hạn, mảng này chưa đóng góp đáng kể về tài chính, nhưng về dài hạn đây có thể là một nguồn tăng trưởng mới nếu khung pháp lý rõ ràng hơn và TCB tận dụng được lợi thế về công nghệ, hệ sinh thái và tập khách hàng đầu tư lớn.

Một điểm khác được cổ đông quan tâm là kế hoạch tăng vốn. Theo bảng kế hoạch ở trang cuối tài liệu, TCB dự kiến phát hành cổ phiếu từ nguồn vốn chủ sở hữu cho cổ đông hiện hữu với tỷ lệ 60%, tương đương khoảng 4,251 tỷ cổ phiếu và giá trị vốn điều lệ tăng thêm khoảng 42.517 tỷ đồng. Sau đợt này, vốn điều lệ tối đa dự kiến đạt khoảng 113.379 tỷ đồng. Ngoài ra, ngân hàng còn có kế hoạch phát hành cổ phiếu theo chương trình ESOP với quy mô khoảng 35,87 triệu cổ phiếu, tương ứng tỷ lệ 0,31638%, làm vốn điều lệ tăng thêm khoảng 358,7 tỷ đồng, đưa vốn điều lệ tối đa sau cùng lên khoảng 113.739 tỷ đồng. Quy mô tăng vốn lớn cho thấy TCB đang chuẩn bị nền vốn cho một giai đoạn mở rộng mới, đồng thời tạo thêm dư địa để đáp ứng tăng trưởng tín dụng, đầu tư công nghệ và phát triển hệ sinh thái.

Về định giá dài hạn, Chủ tịch HĐQT cho biết mục tiêu vốn hóa 20 tỷ USD bị chậm lại do những biến động khách quan của thị trường giai đoạn cuối 2025 và đầu 2026. Dù vậy, ban lãnh đạo vẫn tin rằng với nền tảng hiện tại, mục tiêu này chỉ là vấn đề thời gian. Để đạt được, ngân hàng sẽ phải tiếp tục chứng minh khả năng duy trì ROE cao, tăng trưởng lợi nhuận ổn định, kiểm soát rủi ro bất động sản và mở rộng thành công các nguồn thu ngoài lãi. Đây cũng chính là cốt lõi trong câu chuyện tái định giá của TCB trong trung và dài hạn.

Nhìn tổng thể, TCB bước vào năm 2026 với triển vọng tích cực nhờ nền tảng thanh khoản mạnh, vốn dồi dào và chiến lược “rủi ro thấp – lợi nhuận cao”. Ngân hàng vẫn duy trì lợi thế CASA, mở rộng thu nhập phí qua TCBS, thu xếp vốn, trái phiếu, bảo hiểm và quản lý gia sản, đồng thời sử dụng AI và số hóa để cải thiện quản trị rủi ro. Dù vậy, nhà đầu tư vẫn cần theo dõi ba biến số chính trong năm tới: tốc độ phục hồi của thu nhập phí, rủi ro tập trung bất động sản và khả năng triển khai mảng hạ tầng. Nếu xử lý tốt các biến số này, TCB vẫn là một trong những ngân hàng có câu chuyện tăng trưởng chất lượng nhất trên thị trường hiện nay.