Khi nói đến nhựa đường đa phần nhà đầu tư sẽ nghĩ đến ngay PLC. Nhưng thực tế 2 năm trở lại đây có 1 tay chơi mới nổi gia nhập mảng này và đang ngày càng khẳng định đó là quyết định đúng đắn khi doanh thu và lợi nhuận mảng nhựa đường ngày càng đóng góp lớn vào lợi nhuận của doanh nghiệp. Trong topic này chúng ta cùng tìm hiểu DXP có gì mà đe dọa thị phần của PLC nhé!

-

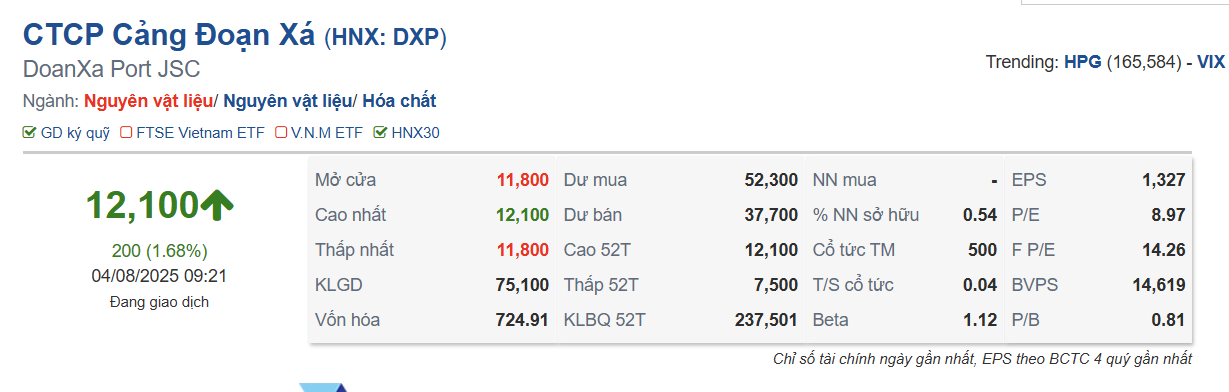

DXP có bctc quý 2 cao kỷ lục đây là mức lợi nhuận cao nhất trong 1 quý mà doanh nghiệp này đạt được từ khi niêm yết đến nay

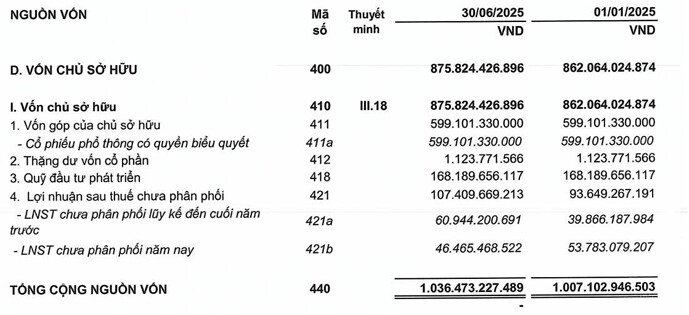

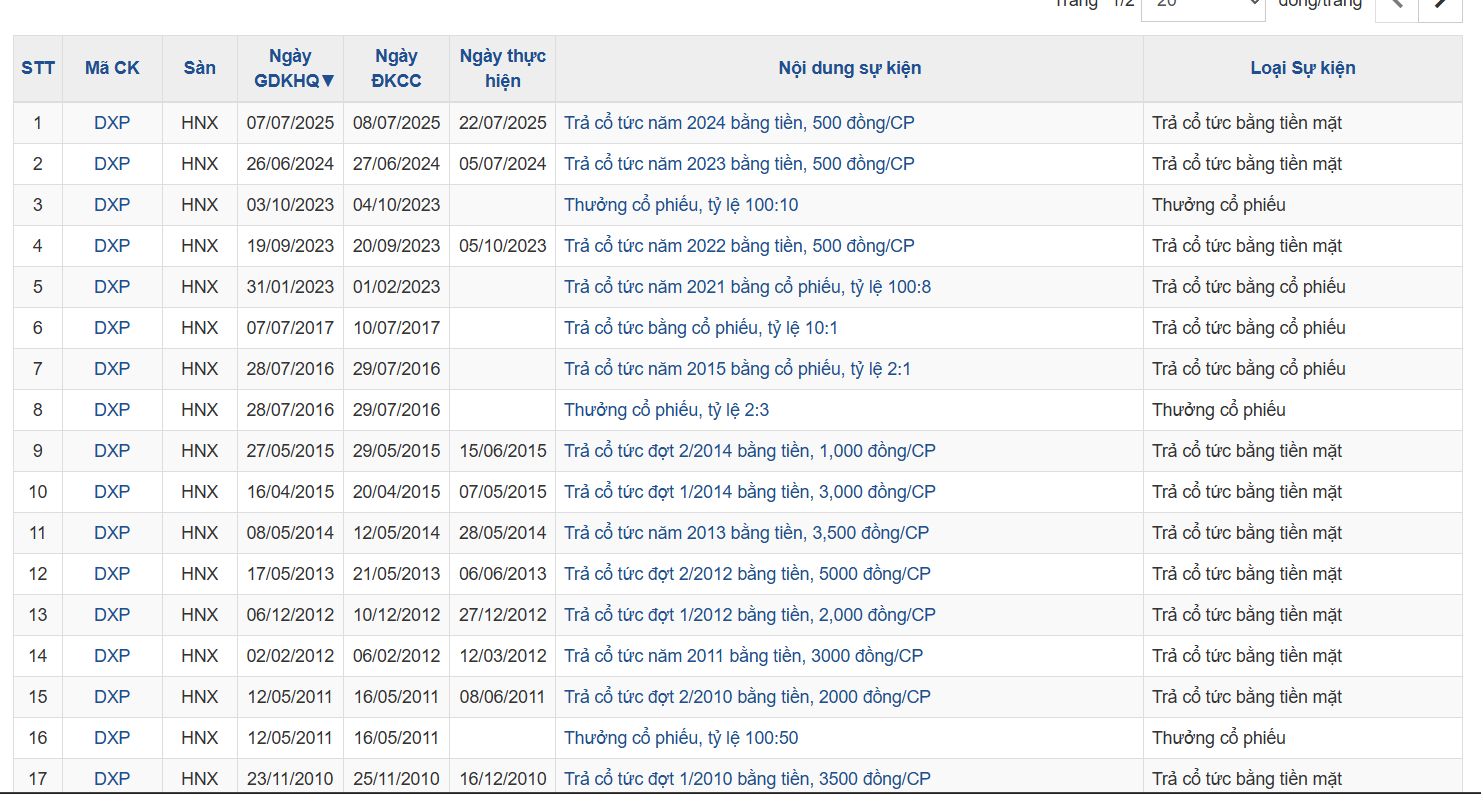

Một doanh nghiệp cực kỳ lành mạnh về tài chính, tiền mặt dồi dào, hàng năm chi trả cổ tức ổn định và gần như không nợ vay

![]()

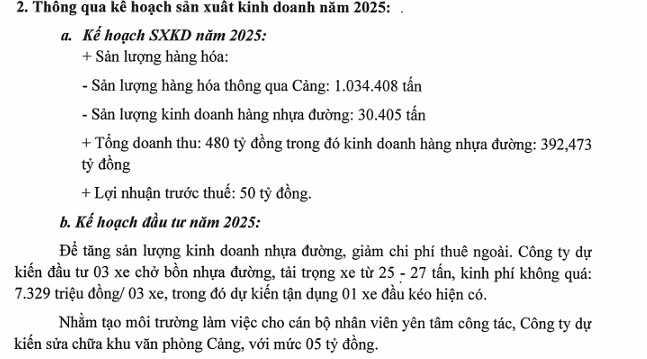

Nghị quyết ĐHCD 2025 đã khẳng định rõ mảng nhựa đường ngày càng đóng góp lớn vào doanh thu và lợi nhuận của DN bên cạnh mảng truyền thống là khai thác hàng hóa qua cảng:

6 THÁNG đầu năm 2025 tuy mảng nhựa đường chỉ tăng nhẹ so với cùng kỳ và đóng góp phần lớn lợi nhuận vẫn đến từ mảng cảng. Nhưng đừng vội buồn vì 6 tháng cuối năm sẽ chứng kiến sự bùng nổ mảng nhựa khi hơn 730 Km cao tốc phải hoàn thành từ nay đến cuối năm nhu cầu nhựa mới khủng khiếp

6 tháng DXP đã vượt kế hoạch ĐHCD thông qua, 6 tháng cuối năm sẽ là thời điểm lợi nhuận bùng nổ mạnh mẽ hơn nữa!

Cảng Đoạn Xá lãi đậm, lấn sân sang mảng cho thuê tàu biển

24/07/2025 12:30

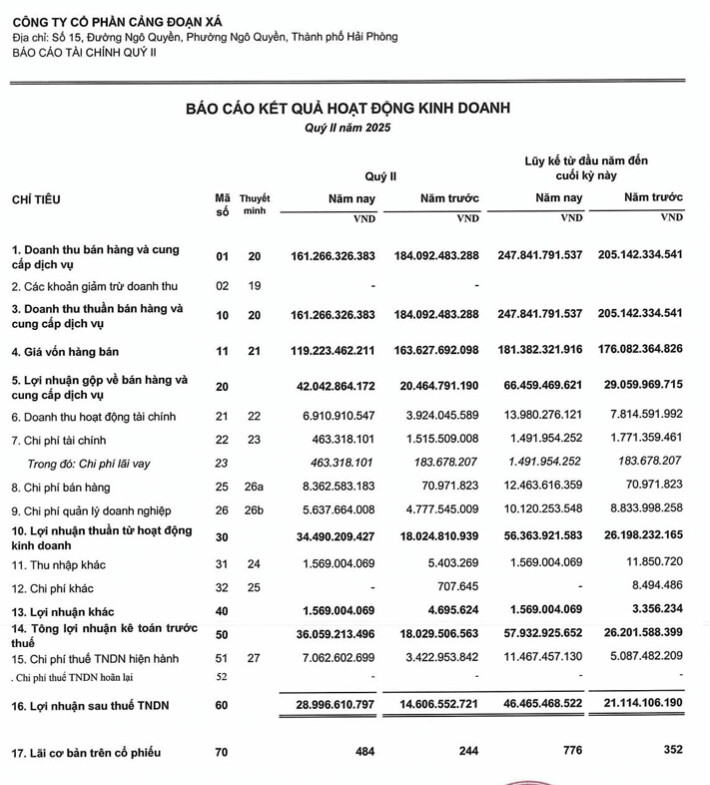

CTCP Cảng Đoạn Xá (HNX: DXP) báo lãi sau thuế quý 2/2025 gần 29 tỷ đồng, gấp đôi cùng kỳ, dù doanh thu giảm. Kết quả này giúp Doanh nghiệp vượt 16% chỉ tiêu lợi nhuận năm sau nửa chặng đường, chủ yếu nhờ mảng dịch vụ cảng tăng mạnh.

Báo cáo tài chính quý 2 cho thấy doanh thu thuần đạt hơn 161 tỷ đồng, giảm 12%, nhưng lợi nhuận gộp vọt lên 42 tỷ đồng, hơn gấp đôi quý 2/2024. Biên lợi nhuận gộp cải thiện rõ rệt, từ 11.1% lên 26%. Doanh thu tài chính, đặc biệt từ lãi tiền gửi, tăng mạnh và phần nào bù đắp chi phí bán hàng gia tăng, giúp DXP thu về gần 29 tỷ đồng lợi nhuận sau thuế - con số cao kỷ lục theo quý.

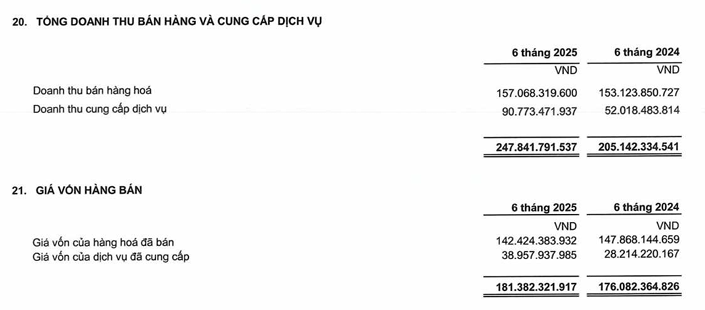

Lũy kế nửa đầu năm, tổng doanh thu gần 248 tỷ đồng, tăng 21%. Trong đó, bán hàng hóa (chủ yếu là nhựa đường) mang về 157 tỷ đồng, tăng 2.5%. Mảng trụ cột dịch vụ cảng đạt gần 91 tỷ đồng, tăng đến 74%. Biên lợi nhuận gộp của hoạt động này tăng từ 46% lên 57%. Nhờ đó, lãi 6 tháng ghi nhận 46.4 tỷ đồng, gấp 2.2 lần cùng kỳ năm trước.

DXP báo lãi kỷ lục quý 2/2025

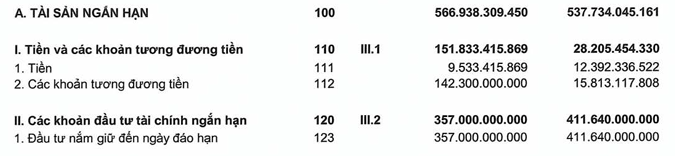

Tính đến cuối 6/2025, tổng tài sản DXP tăng nhẹ so với đầu năm, vượt 1.036 ngàn tỷ đồng. Trong đó, tiền gửi ngân hàng chiếm hơn 509 tỷ đồng, giúp mang lại gần 13 tỷ đồng lãi tiền gửi, gấp đôi cùng kỳ. DXP tiếp tục duy trì chính sách tài chính thận trọng khi không có nợ dài hạn, dư nợ ngắn hạn giảm về 67 tỷ đồng.

Trong bối cảnh hoạt động cảng tại khu vực hạ lưu sông Cấm ngày càng chịu áp lực cạnh tranh, DXP đang tìm kiếm dư địa tăng trưởng mới thông qua việc thành lập công ty con trong lĩnh vực vận tải biển.

Theo nghị quyết ngày 07/07, HĐQT DXP đã phê duyệt chủ trương góp 63 tỷ đồng để nắm 90% vốn CTCP Vận tải biển Cảng Đoạn Xá - công ty chuyên cho thuê tàu biển (không kèm thủy thủ đoàn) và đặt trụ sở tại Hải Phòng. Việc triển khai dự kiến hoàn tất trong quý 3 hoặc 4 năm nay. Đây sẽ là công ty con đầu tiên của DXP, đồng thời là ngành nghề mới thứ 2 bên cạnh mảng nhựa đường được phát triển từ năm 2023.

Động thái mở rộng sang mảng vận tải biển được đánh giá là bước đi chiến lược trong bối cảnh các cảng tại thượng nguồn sông Cấm - trong đó có Cảng Đoạn Xá - không còn dư địa mở rộng. Theo báo cáo của Chứng khoán FPT (FPTS), nhóm cảng này vốn được xây dựng từ lâu, công suất hạn chế, vị trí nằm trong khu vực trung tâm thành phố nên không thể tăng diện tích kho bãi hay mở rộng cầu bến. Hiệu suất khai thác hàng container thấp nhất Hải Phòng, chỉ đạt khoảng 78% trong năm 2024.

“Theo định hướng quy hoạch, các cảng container tại thượng nguồn sông Cấm sẽ dần được di dời toàn bộ để nhường không gian cho việc phát triển thành phố Hải Phòng”, nhóm phân tích cho biết.

Không những vậy, nhóm cảng thượng nguồn còn phải cạnh tranh trực diện với cảng nước sâu Lạch Huyện và các cảng ở hạ nguồn sông Cấm. So với hạ nguồn, các cảng tại thượng nguồn gặp bất lợi rõ rệt về vị trí địa lý, chiều dài cầu bến và khả năng đón tàu lớn. Trong khi đó, các cảng hạ nguồn vẫn còn một số dư địa mở rộng, với dự án lớn nhất hiện nay là giai đoạn 3 của cảng Nam Đình Vũ, dự kiến triển khai từ năm 2026.

Áp lực cạnh tranh khiến nhiều cảng thượng nguồn phải chuyển hướng khai thác hàng rời hoặc phục vụ chủ yếu các hãng tàu nội địa, với mức giá xếp dỡ thấp hơn nhiều so với hàng xuất nhập khẩu.

Khu vực hạ lưu sông Cấm hiện tập trung dày đặc các cảng biển. Nguồn: FPTS