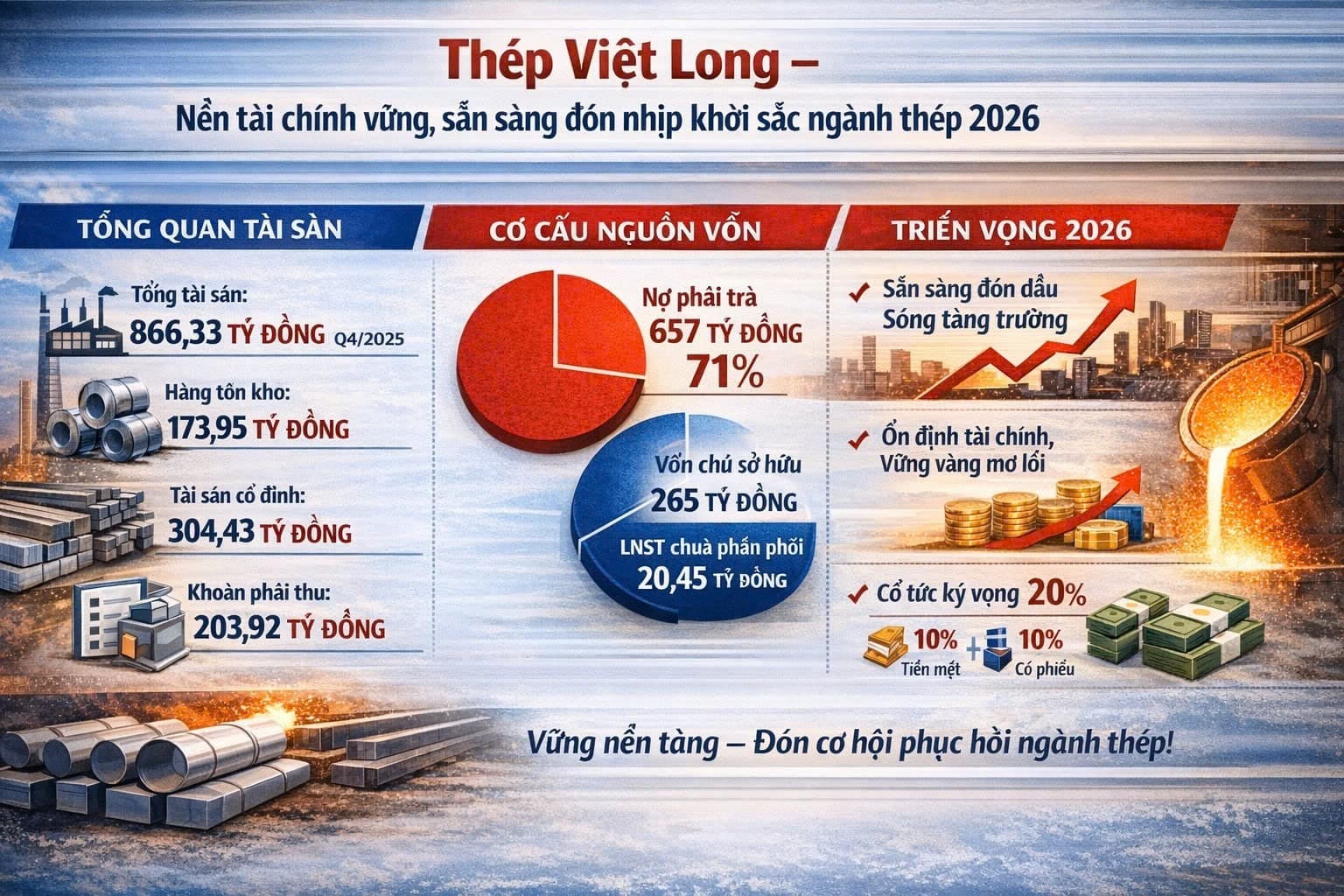

1. Tổng quan tài sản

Trong Quý IV/2025, tổng tài sản của CTCP Sản Xuất Thép Việt Long đạt khoảng 866.33 tỷ đồng, thể hiện quy mô hoạt động duy trì ổn định trong bối cảnh ngành thép có dấu hiệu bước vào chu kỳ hồi phục nhẹ. Việc phân bổ nguồn lực vào tài sản sản xuất và hàng tồn kho vẫn là đặc trưng nổi bật của công ty tương tự mặt bằng chung doanh nghiệp thép nội địa.

Tài sản ngắn hạn ghi nhận 461.3 tỷ đồng, chiếm khoảng 56% tổng tài sản. Trong đó, tiền và tương đương tiền ở mức 4.96 tỷ đồng, phản ánh khả năng thanh toán tức thời được đảm bảo. Hàng tồn kho ở mức 173.95 tỷ đồng, giữ vai trò chiến lược trong bối cảnh giá nguyên liệu thép vẫn biến động. Các khoản phải thu khách hàng đạt 203.92 tỷ đồng, cho thấy hoạt động bán hàng vận hành tương đối đều.

Tài sản dài hạn ở mức 405.1 tỷ đồng. Tài sản cố định hữu hình đạt 304.43 tỷ đồng, còn khấu hao lũy kế xấp xỉ 38.7 tỷ đồng, đưa tỷ lệ khấu hao/ nguyên giá ở mức gần 11%. Đây là mức phù hợp với một doanh nghiệp đang khai thác công suất mà chưa cần đầu tư mở rộng đáng kể. Tài sản cố định thuê tài chính đạt 8.29 tỷ đồng, phản ánh xu hướng ưu tiên thuê thiết bị, tương đồng với các doanh nghiệp thép tầm trung khác nhằm giảm áp lực vốn đầu tư ngay lập tức.

2. Cơ cấu nguồn vốn

Nợ phải trả của công ty ghi nhận khoảng 657 tỷ đồng, chiếm 71% tổng nguồn vốn. Cấu trúc nợ của Việt Long tương đồng với ngành thép, vốn luôn có nhu cầu vốn lưu động lớn để xoay vòng mua nguyên liệu. Trong đó, nợ phải trả cho nhà cung cấp chiếm chủ yếu với 140 tỷ đồng, phản ánh chu kỳ thanh toán linh hoạt với nhà cung cấp và khách hàng.

Vốn chủ sở hữu đạt 265 tỷ đồng, tương ứng 28.8% tổng nguồn vốn, trong đó lợi nhuận sau thuế chưa phân phối ghi nhận 20.45 tỷ đồng. Tỷ trọng vốn chủ sở hữu cao và ổn định cho thấy doanh nghiệp giữ nền tài chính lành mạnh và độc lập hơn so với nhiều đơn vị thép tư nhân có đòn bẩy cao trong cùng ngành.

Doanh nghiệp dự kiến chia cổ tức cho cổ đông năm 2025 khoảng 20% trên cổ phiếu phát hành, với hình thức dự kiến 10% tiền mặt và 10% bằng cổ phiếu.

3. So sánh theo ngành thép

Trong bối cảnh chung của ngành, bảng cân đối kế toán quý 4/2025 của Việt Long phản ánh vị thế thuộc nhóm “thận trọng – vận hành ổn định”.

Góc nhìn tương quan so với ngành:

-

Tỷ lệ nợ/TTS của Việt Long ở mức 71%, nằm trong biên bình thường ngành thép (thường 55% – 70%), cho thấy sức chống chịu tốt hơn trước biến động chi phí tài chính.

-

Tồn kho chiếm khoảng 20.1% tài sản, ngang với mức ngành (30% – 35% tổng tài sản), phù hợp với đặc thù chuẩn bị hàng cho chu kỳ sản xuất đầu năm.

-

Tỷ lệ vốn chủ sở hữu 28.8% thuộc nhóm khá so với mặt bằng, đặc biệt trong bối cảnh nhiều công ty thép lỗ lũy kế Q1–Q3 đã ăn mòn vốn chủ đáng kể.

-

Tỷ lệ khấu hao/ nguyên giá ~11% cho thấy công ty đang ở giai đoạn khai thác máy móc hiệu quả, không phải giai đoạn cũ nát hay mới đầu tư — phù hợp với mô hình “chờ chu kỳ”.

Nhìn chung, so với nhiều doanh nghiệp đang phải xoay vòng nợ và chịu áp lực đáo hạn, Việt Long đứng ở vị thế phòng thủ tốt hơn, sẵn sàng tận dụng lợi thế nếu nhu cầu thép hồi phục mạnh trong năm 2026.

4. Đánh giá chung và triển vọng

Tổng thể, cân đối tài khoản của Việt Long trong quý IV phản ánh một doanh nghiệp ổn định về tài chính, thận trọng trong mở rộng và ưu tiên quản trị vốn lưu động. Không có dấu hiệu căng thẳng về thanh khoản hay đòn bẩy quá mức, đồng thời vẫn duy trì nền tảng đủ vững để tăng tốc khi thị trường cải thiện.

Với kỳ vọng đầu tư công tăng tốc từ 2026, nhu cầu tiêu thụ thép nội địa được dự báo tích cực, doanh nghiệp đang ở trạng thái sẵn sàng bước vào chu kỳ tăng trưởng mới. Nếu điều kiện thị trường tiếp tục trầm lắng hơn dự kiến, cấu trúc vốn hiện tại vẫn giúp công ty duy trì hoạt động với rủi ro thấp hơn so với ngành.