Thị trường chứng khoán Việt Nam trong giai đoạn 2020-2025 đã chứng kiến nhiều cuộc xoay tua của các nhóm ngành, nhưng hiếm có mã cổ phiếu nào thể hiện sự hồi sinh mạnh mẽ và bền bỉ như Công ty Cổ phần DAP - VINACHEM (mã cổ phiếu: DDV). Dưới góc nhìn của các Cty chứng khoán lớn, những nhà đầu tư tổ chức, những cây bút phân tích cổ phiếu chuyên sâu, DDV không đơn thuần là một doanh nghiệp sản xuất phân bón; nó là một bài toán về sự kiên trì trong tái cơ cấu, sự nhạy bén với chính sách vĩ mô và khả năng tận dụng tối đa lợi thế địa chính trị, sự hậu thuẫn của chính sách công nghiệp quốc gia,…

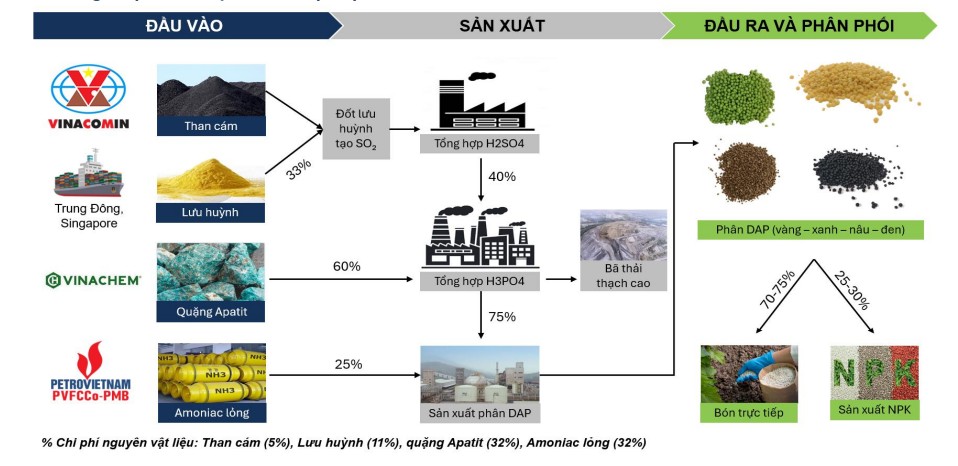

Chuỗi giá trị sản xuất của DDV

Báo cáo phân tích dưới đây nhằm cung cấp một cái nhìn đa chiều, sâu sắc và có hệ thống về mã cổ phiếu DDV, giúp các nhà đầu tư – đặc biệt là những người mới gia nhập thị trường – có được nền tảng kiến thức vững chắc, có lý do xác thực dựa trên các con số để đưa ra quyết định đầu tư trong bối cảnh năm 2026 đang mở ra nhiều cơ hội lẫn thách thức.

Nền tảng của sự bứt phá

Để hiểu về tiềm năng của DDV, bước đầu tiên và quan trọng nhất là phải mổ xẻ bảng cân đối kế toán của doanh nghiệp. Cấu trúc tài chính của DDV hiện tại có thể gọi là “thời kỳ hoàng kim của doanh nghiệp”. Sự dịch chuyển từ một doanh nghiệp gánh chịu mức nợ vay lớn sang “thừa tiền mặt” là một cú đảo chiều ngoạn mục và thành công đối với bất kỳ một doanh nghiệp nào.

Tính đến cuối năm 2025, tổng tài sản của DDV đạt mức xấp xỉ 2.800 tỷ đồng, một con số thể hiện quy mô đáng kể của một doanh nghiệp đầu ngành. Tuy nhiên, điểm đáng chú ý nhất không nằm ở con số tổng, mà ở chất lượng của các khoản mục cấu thành. Tài sản ngắn hạn chiếm hơn 80% tổng tài sản, tương đương khoảng 2.300 tỷ đồng. Trong đó, lượng tiền mặt và tiền gửi có kỳ hạn tăng vọt lên mức hơn 1.500 tỷ đồng, chiếm tới 54,4% giá trị tổng tài sản.

Việc sở hữu một “núi tiền” mặt khổng lồ mang lại cho DDV ba lợi thế chiến lược không thể chối cãi:

Thứ nhất, doanh nghiệp hoàn toàn tự chủ về vốn lưu động, không còn phụ thuộc vào các khoản vay ngân hàng với lãi suất thả nổi, điều này cực kỳ quan trọng trong bối cảnh lãi suất thế giới và trong nước có nhiều biến động phức tạp kể từ quý 4/2025.

Thứ hai, doanh thu tài chính từ lãi tiền gửi trở thành một trụ cột lợi nhuận ổn định, giúp giảm bớt áp lực khi giá hàng hóa đầu ra có những nhịp điều chỉnh.

Thứ ba, đây chính là nguồn lực dồi dào để công ty thực hiện các dự án mở rộng như MAP công nghệ cao mà không cần pha loãng cổ phiếu bằng cách phát hành thêm.

Cơ cấu tài chính DDV giai đoạn 2024-25

Một yếu tố tài chính mang tính “đặc sản” của DDV mà nhà đầu tư mới cần lưu ý chính là chi phí khấu hao. Sau hơn 15 năm đi vào vận hành, dây chuyền sản xuất DAP Đình Vũ đã cơ bản hoàn thành chu kỳ khấu hao lớn. Việc giảm bớt gánh nặng khấu hao giúp DDV tiết kiệm được khoảng 60 - 70 tỷ đồng mỗi năm. Trong đầu tư, khoản chi phí “không bằng tiền” này khi giảm đi sẽ trực tiếp chuyển hóa thành lợi nhuận ròng, tạo ra một mức nền lợi nhuận mới cao hơn và bền vững hơn cho doanh nghiệp.

Về phía nguồn vốn, nợ phải trả của DDV liên tục giảm, chủ yếu chỉ còn là các khoản nợ chiếm dụng vốn từ nhà cung cấp hoặc các khoản dự phòng phải trả ngắn hạn. Chỉ số nợ vay trên vốn chủ sở hữu (D/E) của công ty ở mức cực thấp, thấp hơn nhiều so với các doanh nghiệp cùng ngành phân bón khác. Khi doanh nghiệp không có nợ vay, rủi ro phá sản hoặc mất thanh khoản gần như bằng không, biến DDV thành một cổ phiếu phòng thủ lý tưởng trong các giai đoạn thị trường biến động mạnh.

Hiệu suất kinh doanh

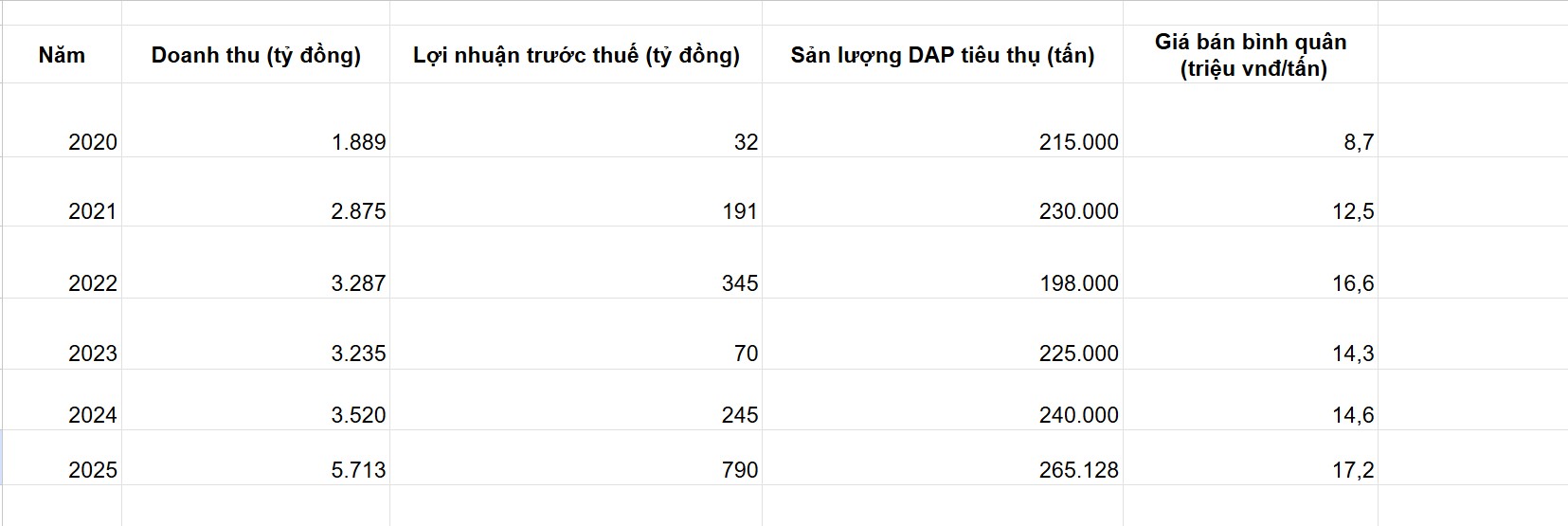

Nhìn lại hành trình 5 năm qua, DDV đã thực hiện một bước nhảy vọt từ một doanh nghiệp phục hồi sau khủng hoảng thành đơn vị dẫn đầu về lợi nhuận trong Tập đoàn Hóa chất Việt Nam. Giai đoạn 2020-2021 là thời kỳ “thai nghén” khi giá phân bón thế giới bắt đầu phục hồi từ đáy đại dịch. Tuy nhiên, hiệu quả thực sự bắt đầu bùng nổ mạnh mẽ từ năm 2024 và xác lập những kỷ lục vô tiền khoáng hậu vào năm 2025.

Năm 2025 ghi nhận doanh thu đạt 5.713,05 tỷ đồng, vượt xa kế hoạch đề ra. Lợi nhuận trước thuế của công ty đạt mức kỷ lục 790,54 tỷ đồng, bằng 367,3% so với kế hoạch. Để một doanh nghiệp sản xuất đạt được mức vượt kế hoạch hơn 3 lần là một điều cực kỳ hiếm thấy và nó phản ánh sự hội tụ của ba yếu tố: quản trị chi phí xuất sắc, giá bán đầu ra neo cao và sản lượng tiêu thụ ổn định.

Kết quả kinh doanh DDV giai đoạn 2020-25

Động lực tăng trưởng trong năm 2026

Bước sang năm 2026, câu chuyện của DDV không còn chỉ là sự hồi phục, mà là sự chuyển mình sang một giai đoạn tăng trưởng mới bền vững hơn. Có ba “ngòi nổ” chiến lược sẽ định hình và thúc đẩy DDV trong tương lai gần gồm: Luật thuế VAT mới, dự án MAP công nghệ cao và lợi thế địa chính trị từ hệ thống logistics.

1. Luật thuế giá trị gia tăng(VAT): Thay đổi cấu trúc ngành

Đây chính là động lực lớn nhất mà mọi nhà đầu tư và cổ đông DDV đều mong đợi. Theo Luật Thuế GTGT số 48/2024/QH15, từ ngày 1/7/2025, phân bón chính thức chuyển từ diện “không chịu thuế” sang “chịu thuế suất 5%”. Đối với những người mới tìm hiểu, điều này có vẻ kỳ lạ vì tăng thuế thường là tin xấu. Tuy nhiên, với ngành phân bón, đây là một tin vui cực lớn.

Trước đây, do không chịu thuế VAT đầu ra, DDV không được khấu trừ hàng trăm tỷ đồng thuế VAT đầu vào của các chi phí như điện, quặng apatit, lưu huỳnh, máy móc thiết bị,… Những chi phí này buộc phải cộng trực tiếp vào giá thành sản xuất, làm giảm sức cạnh tranh của hàng nội địa so với hàng nhập khẩu. Khi luật mới có hiệu lực, DDV sẽ được hoàn lại phần thuế này, giúp giảm giá vốn hàng bán và tăng biên lợi nhuận ròng một cách trực tiếp. Theo ước tính của các Cty Chứng khoán, việc áp dụng thuế 5% có thể giúp lợi nhuận ròng của các doanh nghiệp đầu ngành tăng thêm từ 20% đến 30%.

2. Dự án MAP công nghệ cao: Mở rộng thị phần

Để không phụ thuộc hoàn toàn vào DAP, DDV đã khởi công dự án MAP (Mono Ammonium Phosphate) công nghệ cao với công suất 60.000 tấn/năm. Đây là loại phân bón có giá trị gia tăng cao, là nguyên liệu đầu vào thiết yếu cho sản xuất phân bón NPK cao cấp và các ứng dụng công nghiệp hóa chất khác.

Việc đầu tư vào MAP công nghệ cao cho thấy tầm nhìn dài hạn của ban lãnh đạo DDV trong việc tiến sâu vào chuỗi giá trị hóa chất. Dự kiến khi đi vào vận hành trong năm 2026, dự án này không chỉ đóng góp thêm doanh thu mà còn giúp tối ưu hóa hệ thống hạ tầng cảng biển và kho bãi hiện có. Đây là bước đi chiến lược để DDV trở thành một tổ hợp hóa chất - phân bón đa năng, giảm thiểu rủi ro khi thị trường DAP thế giới có biến động.

3. Lợi thế logistics & vị trí cảng nước sâu

DDV tọa lạc tại vị trí “đắc địa” bậc nhất ngành hóa chất Việt Nam: ngay sát cảng nước sâu Đình Vũ, Hải Phòng. Lợi thế này cho phép công ty nhập khẩu nguyên liệu (lưu huỳnh, amoniac) và xuất khẩu thành phẩm với chi phí logistics thấp nhất có thể. Trong bối cảnh chi phí vận tải toàn cầu thường xuyên biến động do căng thẳng địa chính trị khu vực và thế giới, việc sở hữu hạ tầng logistics riêng biệt giúp DDV bảo vệ biên lợi nhuận một cách hữu hiệu.

Hơn thế nữa, công ty đang có kế hoạch mở rộng cầu cảng và dịch vụ logistics hóa chất. Điều này mở ra một nguồn doanh thu mới từ việc cho thuê hạ tầng kho bãi và dịch vụ cảng cho các doanh nghiệp khác trong khu kinh tế Đình Vũ – Cát Hải. Đây chính là “con hào kinh tế” giúp DDV duy trì lợi thế cạnh tranh dài hạn so với các đối thủ nội địa khác.

Định giá cổ phiếu trong năm 2026

Chiến lượt đầu tư đề xuất

- Mua tích lũy tại các nhịp điều chỉnh: Với giá mục tiêu trung bình quanh vùng 37.000 - 39.000 đồng, thậm chí cao hơn nếu tình hình xung đột địa chính trị kéo dài. Mua vào khi cổ phiếu có những nhịp rung lắc về vùng 28.000 - 30.000 đồng sẽ mang lại tỷ suất lợi nhuận kỳ vọng hấp dẫn cùng mức độ an toàn cao.

- Đầu tư với tư duy trung hạn: Đừng nhìn DDV theo bảng điện từng ngày. Câu chuyện của thuế VAT và dự án MAP cần thời gian để “ngấm” vào báo cáo tài chính. Một chu kỳ đầu tư từ 6 đến 12 tháng là phù hợp để gặt hái thành quả từ sự chuyển mình của doanh nghiệp.

- Tận dụng cổ tức làm nguồn thu nhập thụ động: Với chính sách cổ tức tiền mặt đều đặn, DDV là một mã cổ phiếu tuyệt vời để nắm giữ lâu dài trong danh mục, giúp nhà đầu tư vừa có sự tăng trưởng về giá, vừa có dòng tiền mặt hàng năm.

Kết luận:

DDV hiện thân cho một doanh nghiệp “hồi sinh từ tro tàn, từ trên bàn mổ” để trở thành một “cỗ máy in tiền” đúng nghĩa. Điểm hấp dẫn nhất của doanh nghiệp này không chỉ nằm ở những con số lợi nhuận kỷ lục của năm 2025, mà nằm ở tính an toàn và bền vững của cấu trúc tài chính. Việc không có nợ vay và sở hữu lượng tiền mặt khổng lồ là một “tấm khiên” bảo vệ nhà đầu tư trước mọi sóng gió của thị trường chứng khoán.

DDV là một trong những mã cổ phiếu hiếm hoi trên sàn chứng khoán Việt Nam hội tụ đủ các yếu tố: Tài chính lành mạnh – Tăng trưởng đột biến – Chính sách hỗ trợ – Định giá rẻ. Đây xứng đáng là một vị thế ưu tiên trong danh mục đầu tư của bất kỳ ai đang tìm kiếm cơ hội đầu tư bền vững trên thị trường chứng khoán năm 2026.

Tuy nhiên, thị trường chứng khoán không bao giờ là con đường trải đầy hoa hồng. Nhà đầu tư mới cần lưu ý và theo dõi đến các rủi ro về tính chu kỳ của giá phân bón toàn cầu. Sự bùng nổ của năm 2025 có một phần đóng góp từ việc Trung Quốc hạn chế xuất khẩu, điều này có thể thay đổi trong năm 2026 khi nguồn cung thế giới ổn định trở lại. Ngoài ra, bài toán xử lý thạch cao PG(phosphogypsum) để giải phóng bãi thải là một thách thức về môi trường mà công ty cần phải giải quyết triệt để để có không gian mở rộng sản xuất trong dài hạn.

ACE NĐT quan tâm chi tiết hơn về cổ phiếu liên hệ em qua Za.lo: 0362 762967. Mã môi giới tại SSI: 1660 - Phạm Minh Ngọt, phí giao dịch 0.15%

![]() Cho đi là còn mãi!

Cho đi là còn mãi! ![]()