1. Thị trường quốc tế:

- Tâm điểm giá dầu Brent phục hồi - tác động mạnh đến chỉ số giá hàng hóa toàn cầu: Giá dầu thô sau khi tìm điểm cân bằng quanh vùng nền 75 vào đầu tháng 12, đang ghi nhận các phiên hồi phục mạnh.

- Chỉ số DJI Mỹ chịu áp lục mạnh khi Trái Phiếu Mỹ 10 năm phục hồi tại mốc 3.4% hướng tới 3.9%.

- Số liệu PCE xác nhận lạm phát hạ nhiệt và cho thấy kế hoạch tăng lãi suất của FED nhiều khả năng sẽ tiếp tục giảm tốc. Đối với kỳ họp vào đầu tháng 2 tới đây, thị trường hiện đang dự báo FED sẽ tăng lãi suất thêm 0,25%. Áp lực giá hàng hóa có thể phục hồi trong thời gian tới việc sẽ tác động mạnh đến chỉ số CPI Mỹ - việc này sẽ đặt dấu hỏi lớn liệu FED có giảm tốc việc tăng lãi suất trong thời gian tới?

2. VNindex chuyện thị trường: Xu hướng đi ngang - Phân hóa mạnh

- Thanh khoản bình quân phiên trên HOSE trong tuần qua đạt hơn 13,9 nghìn tỷ đồng, trong đó mức thấp nhất trong tuần ghi nhận vào ngày thứ Sáu với hơn 9 nghìn tỷ đồng. Quy mô thanh khoản kể trên thấp hơn so với tuần liền trước (14,2 nghìn tỷ đồng) cũng như mức bình quân của cả năm 2022 (17,3 nghìn tỷ đồng). Diễn biến thu hẹp của giá trị giao dịch được diễn giải bởi xu thế giằng co, rung lắc chiếm ưu thế của thị trường bên cạnh hiệu ứng từ kỳ nghỉ lễ đến gần.

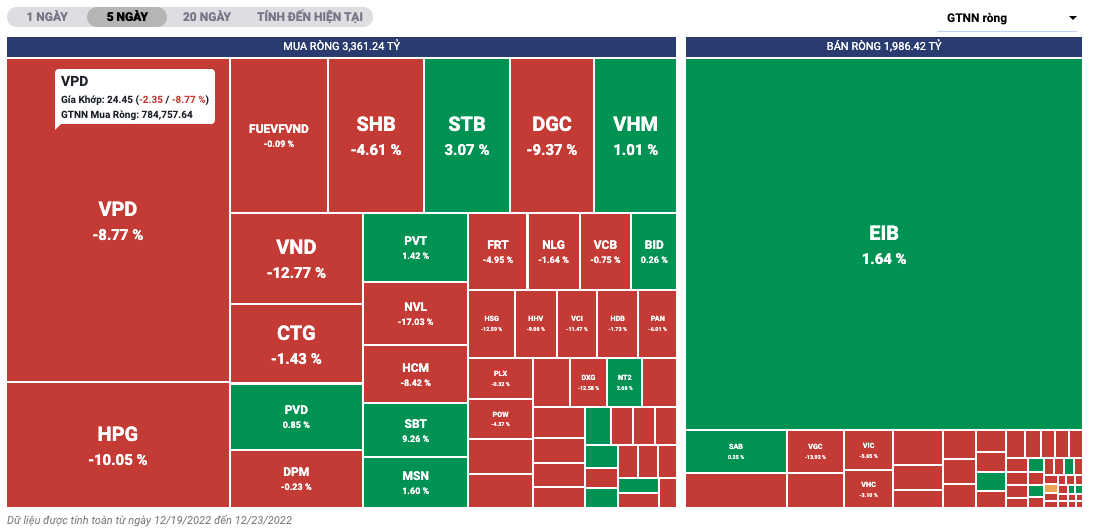

- Dòng tiền khối ngoại - điểm sáng thị trường: Khối ngoại tiếp tục là điểm sáng của thị trường với trạng thái mua ròng tiếp diễn. Quy mô mua ròng trên HOSE đạt hơn 1,37 nghìn tỷ đồng. Nếu loại trừ giao dịch đột biến tại EIB trong phiên thứ 4 và thứ 5, quy mô mua ròng đạt hơn 2,8 nghìn tỷ đồng. Giao dịch của ETF hạ nhiệt trong ngắn hạn với quy mô mua ròng trong phiên thứ 6 là 15 tỷ đồng và hơn 542 tỷ đồng trong tuần qua khi nhiều quỹ bắt đầu bán ròng trở lại.

-

Góc nhìn phân tích kỹ thuật VNINDEX:

- Trạng thái thị trường đang cho dấu hiêu sideway down - không rõ xu hướng.

- Tín hiệu tích cực VNINDEX đã có 3 tuần điều chỉnh với thanh khoản giảm dần.

- Mốc hỗ trợ quan trọng cho VNINDEX 980 điểm.

-

Góc nhìn phân tích tâm lý thị trường:

- Còn đó vẫn là câu chuỵện chốt NAV cuối năm của các tổ chức và các quỹ.

- Dư nợ cho vay margin tại SSI ghi nhận đang tăng khoảng 10% so với vùng đáy 900 điểm trước đó. Rủi ro về câu chuyện force sell như giai đoạn trước xảy ra rất thấp.

- Tâm lý đám đông NĐT cá nhân hiện tại đang ngại vấn đề cận tết ta sẽ rút hết tiền về ăn tết thì thị trường lại cho làm ngược lại những gì đám đông nghĩ - Thống kê 5 năm gần nhất thanh khoản ở tuần cuối cùng của năm luôn duy trì trên mức trung bình 20 tuần.

-

Nhóm ngành ưa thích trong trung hạn:

- Ngân hàng - chuyện mở lại room tín dụng cho năm 2023: STB LPB CTG.

- Chứng khoán: SSI, VCI.

- Đầu tư công - thúc đẩy tăng trưởng GDP: DPG HHV VCG.

- Thủy sản - Đã có nền tăng trưởng khỏe trước đó: VHC ANV IDI.

- Bất động sản - xây dựng: KDH CKG.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487