Thiên thời địa lợi nhân hòa - NT2

Tưởng chừng rơi xuống vực sâu hoắm của thị trường chứng khoán, nhưng không mọi thứ đã qua đi với sự kỳ vọng mới dành cho NT2. Input tăng làm margin lợi nhuận gộp co lại (giá khí đầu vào của Nhơn Trạch 2 neo theo giá dầu FO) kéo theo đà giảm của cổ phiếu. Mọi thứ đã qua đi khi giá dầu bắt đầu hạ nhiệt, NT2 hướng tới sự tăng trưởng mới trong năm 2026. Hãy phân tích tiềm năng tiêu thụ điện trên phương diện cung và cầu, về phía cầu.

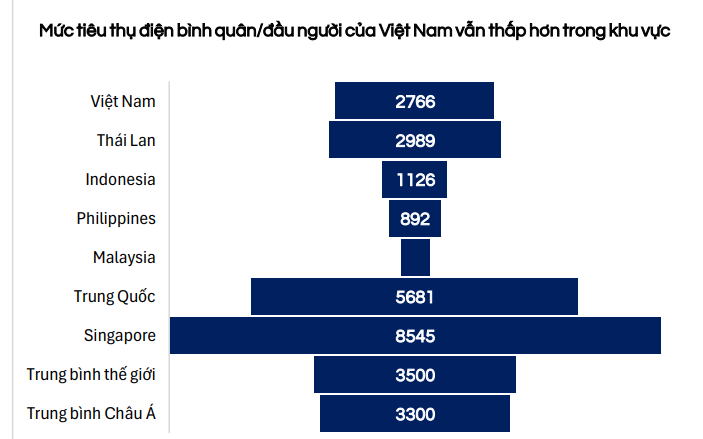

- Nhu cầu sử dụng điện dự đoán sẽ cao trong thời gian tới (mục tiêu 6 tháng cuối năm tăng trưởng 11.9% kéo theo nhu cầu sử dụng điện năng cao) kết hợp với nền tiêu thụ điện năng của Việt Nam thấp hơn 1 số nước trong khu vực

- Cần nguồn điện bền vững cho xây dựng đầu tư công (gián tiếp sử dụng điện năng để tạo ra sắt, thép, VLXD,…)

- Nhu cầu sản xuất từ các doanh nghiệp FDI (5 tháng đầu năm nhập siêu rất lớn linh kiện điện tử, nguyên vật liệu,…=>nhu cầu sản xuất tăng cao => cần nhiều điện)

=> Nhu cầu tiêu thụ điện năng rất lớn, cần nguồn điện nội địa đủ stable (ngoại trừ tăng cường nhập khẩu điện vì như thế lại làm tăng outflow USD và 1 số vđề liên quan,…)

Về phía cung thì sao, trước giờ huy động nhiều từ thủy điện (vì rẻ, hệ số alpha thủy điện toàn thường dao động 90 - 95%), nhưng nguồn năng lượng này đang gặp 1 số cản trở mang tên Elnino.

- Đầu mùa khô đã có 11 hồ thủy điện tiệm cận mực nước chết.

Tiệm cận năm 2023, nhưng tình hình thời tiết của VN 2026 rất khác.

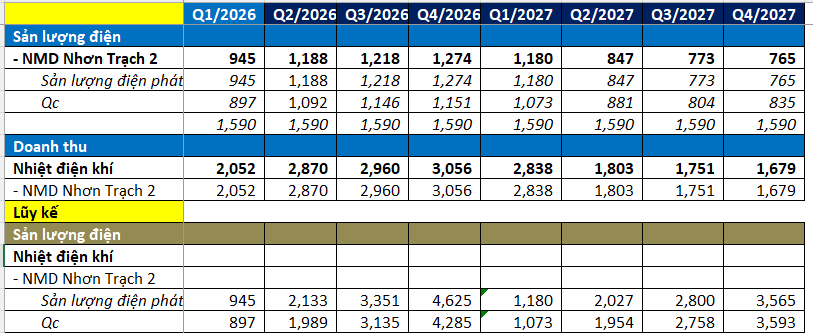

Theo quan điểm của tôi NT2 phù hợp là 1 trong những nguồn năng lượng sắp tới được huy động cao phù hợp với nghị quyết 70 NQ-TW. 4 quý có lợi nhuận sau thuế cao nhất (Q2/2026 - Q1/2027) có tổng 1387 tỷ đồng, tương đương với mức P/E forward 4.7, với mức P/e hợp lý là 6. Sản lượng khoảng 4.8 tỷ Kwh (mức base case với tỷ lệ alpha dao động từ 70 - 75%). Đủ hấp dẫn cho 1 thị trường đầy những biến động khó lường từ nội tại. Thiếu gì thì thiếu chứ không thể thiếu điện.

Bài viết chỉ chia sẻ góc nhìn không cung cấp khuyến nghị