1. Tác động chính của sửa đổi Thông tư 22

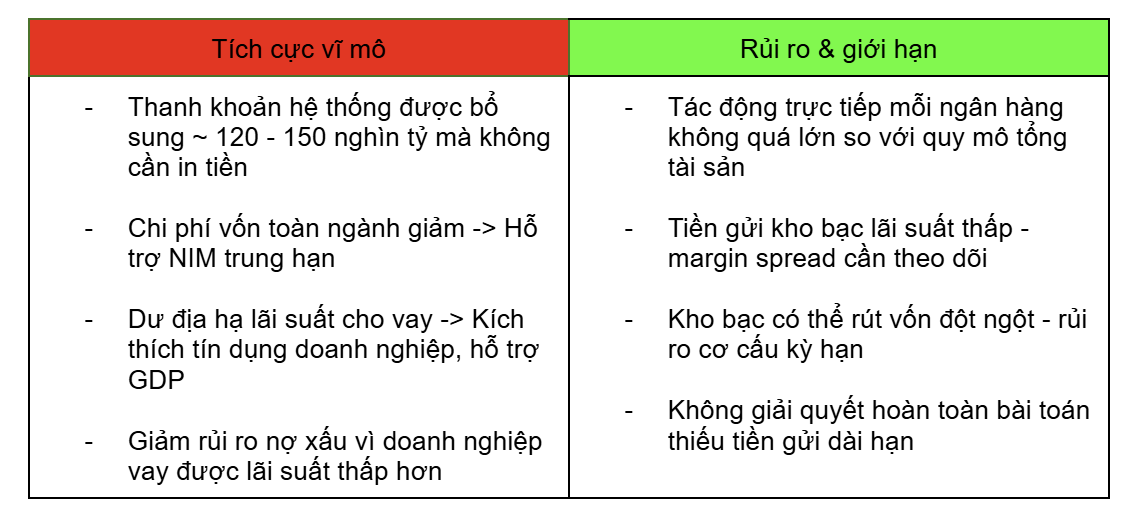

- Trước hết, đây là biện pháp mang tính kỹ thuật (regulatory fix) chứ không phải bơm tiền mới. Việc tính 20% tiền gửi có kỳ hạn kho bạc vào mẫu số LDR giúp các ngân hàng “thoải mái” hơn về tỷ lệ cho vay mà không cần phải chạy đua huy động. Kênh OMO đang gánh hơn 300k tỷ mỗi ngày - một phần áp lực đó sẽ giảm, giúp lãi suất liên ngân hàng hạ nhiệt.

- Trung hạn, nếu LS huy động giảm 20-30bps, toàn nền kinh tế được lợi qua chi phí vốn doanh nghiệp thấp quá

- 3 mức độ tác động theo mức độ chắc chắn:

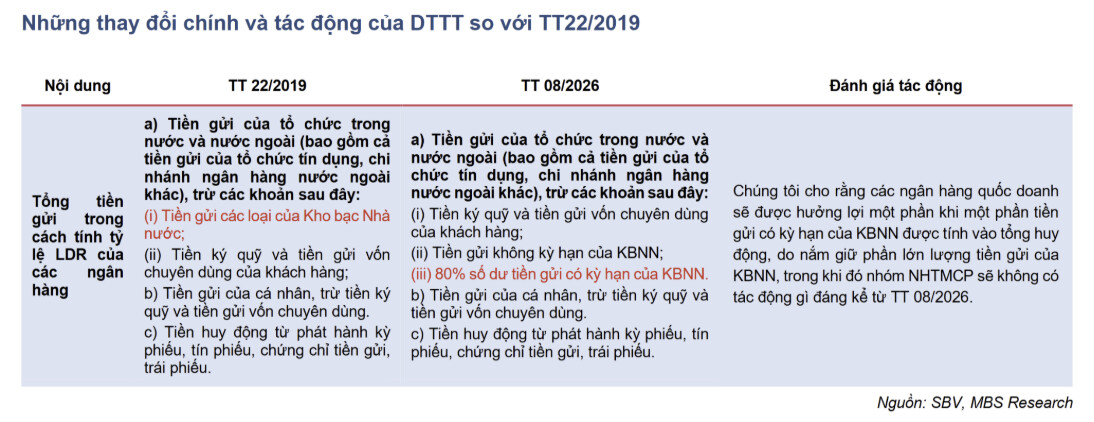

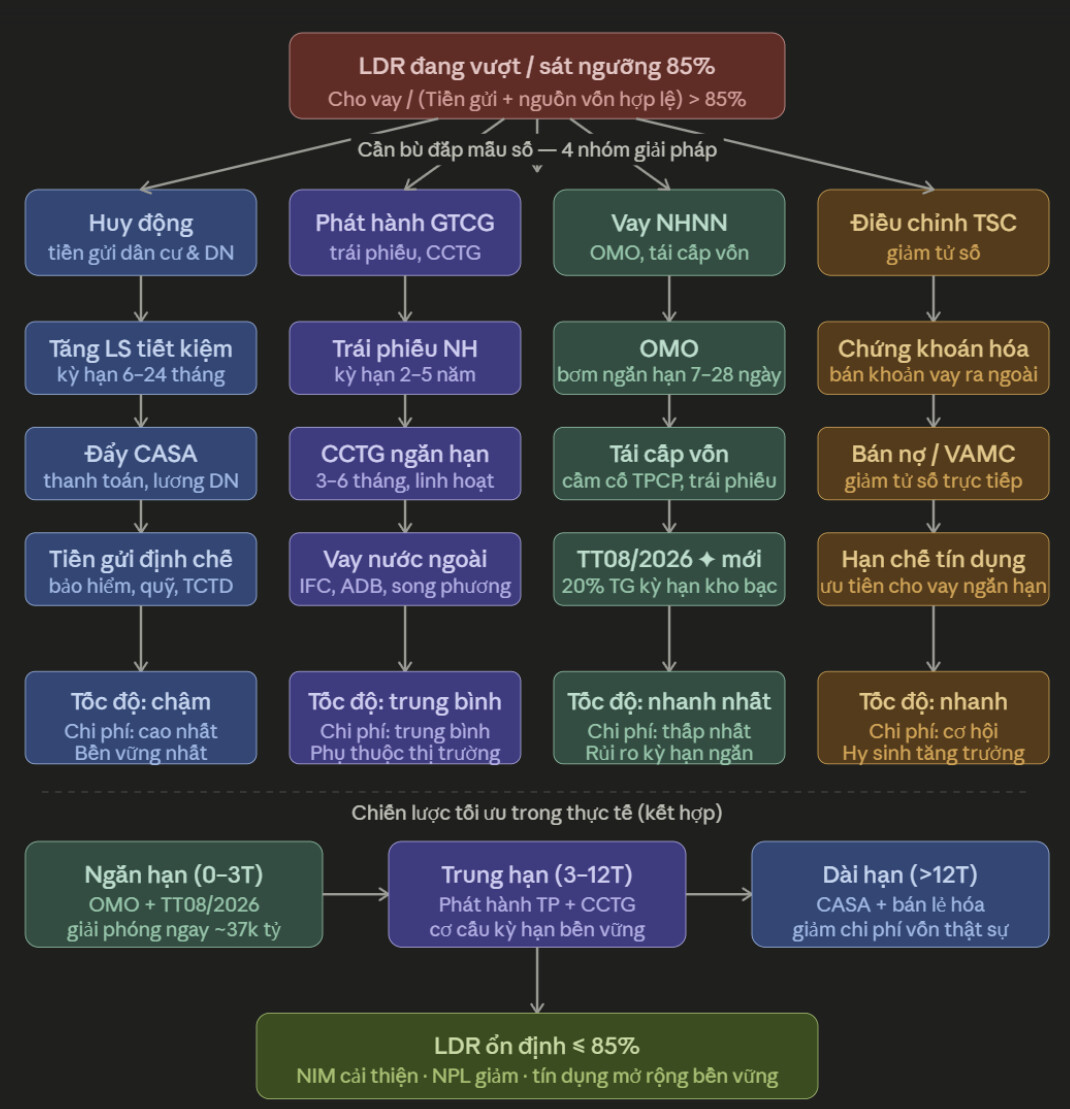

Tác động 1: Giải tỏa tắc nghẽn thanh khoản (chắc chắn nhất) - Đây là tác động trực tiếp và gần như chắc chắn xảy ra ngay. Vấn đề gốc rễ là suốt năm 2025–2026, hệ thống NH thiếu tiền không phải vì không có tiền thực tế, mà vì các quy định kế toán trước đây không cho phép tính tiền gửi kho bạc vào mẫu số LDR. Ngân hàng có tiền gửi kho bạc “thật” ngồi trong tài khoản nhưng về mặt quy định lại bị coi như không có — buộc họ phải đi vay OMO hoặc chạy đua huy động để bù. Thông tư này đơn giản là “mở khoá” cho cái đã có sẵn, không cần NHNN bơm thêm đồng nào.

Tác động 2: Kéo lãi suất huy động xuống (khá chắc, có độ trễ) - Khi áp lực huy động giảm, không ngân hàng nào muốn trả lãi cao hơn cần thiết. Tuy nhiên tốc độ diễn ra phụ thuộc vào hai yếu tố: một là KB có giữ tiền ổn định không, hai là NHNN có phối hợp hạ LS điều hành không. Nếu chỉ có TT08 đơn lẻ, giảm khoảng 20–30bps LS huy động là thực tế. Nếu NHNN cắt thêm LS tái cấp vốn thì khuếch đại lên gấp đôi.

Tác động 3: Hạ chi phí tín dụng, hỗ trợ GDP (tùy điều kiện, có độ trễ lớn) - Đây là tác động có giá trị nhất nhưng cũng bất định nhất. Cơ chế đi qua hai kênh song song: kênh chi phí vốn (DN vay rẻ hơn → mở rộng đầu tư) và kênh chất lượng tài sản (DN trả nợ dễ hơn → NPL giảm → ngân hàng bớt trích lập → vòng tín dụng lành mạnh hơn). Điểm giới hạn quan trọng: biện pháp này chỉ giải quyết phía cung vốn. Nếu cầu tín dụng DN yếu do xuất khẩu giảm hoặc bất ổn địa chính trị, lãi suất thấp hơn cũng không tự kéo GDP lên được.

2.Cơ chế dẫn truyền vĩ mô

*20% tiền gửi kho bạc có kỳ hạn tính vào mẫu số → LDR cải thiện 1-2% → Giảm áp lực đua lãi suất huy động → Lãi suất cho vay giảm theo → OMO 300k tỷ giảm dần → NHTW bớt bơm tiền ngắn hạn → Lãi suất liên ngân hàng hạ nhiệt.

3. Tác động các nhóm cổ phiếu

-

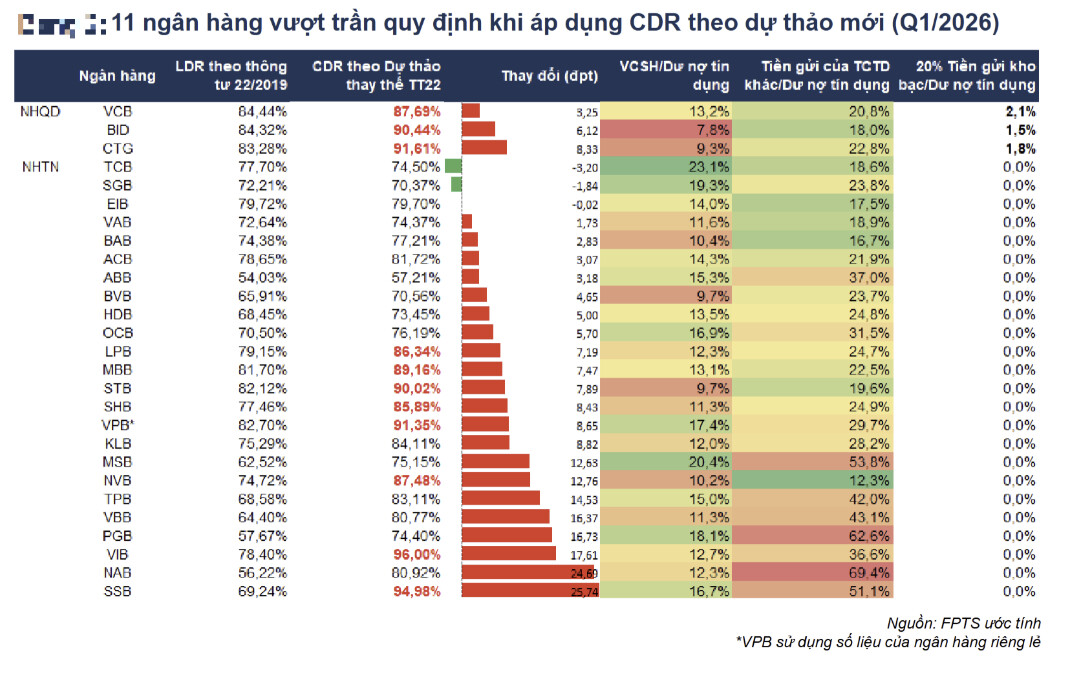

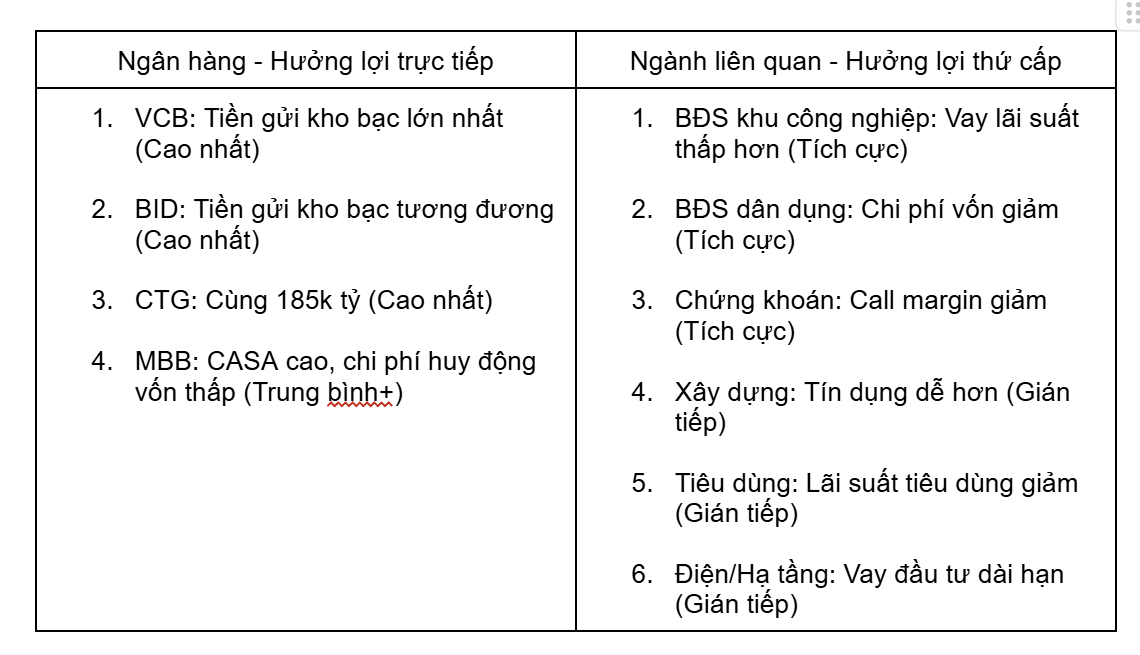

VCB, BID, CTG rõ ràng là top choice vì mỗi ngân hàng có xấp xỉ 185 nghìn tỷ tiền gửi kho bạc, tức xấp xỉ 37 nghìn tỷ cơ sở tính vào LDR. Đây không phải là lợi nhuận trực tiếp mà là dư địa để cho vay thêm với chi phí vốn tốt. Tuy nhiên cần đặt trong bối cảnh: 37 nghìn tỷ trên tổng tài sản 1,5 - 2 triệu tỷ của mỗi ngân hàng này chỉ là xấp xỉ 2% => Tức catalyst tâm lý nhiều hơn là thay đổi KQKD ngay lập tức.

-

Cổ phiếu ngoài ngân hàng hưởng lợi gián tiếp qua kênh truyền dẫn lãi suất: bất động sản (đặc biệt KCN và nhà ở trung cấp), chứng khoán (margin rate giảm → thanh khoản thị trường tốt hơn), và các ngành dùng vốn vay lớn như điện/hạ tầng.

-

Điểm cần theo dõi thêm: tốc độ rút vốn của Kho bạc Nhà nước (nếu KB rút đột ngột thì áp lực quay lại), và việc NHNN có hạ LS điều hành song song hay không để khuếch đại tác động của thông tư này.

4. Giải pháp có thể bù đắp tỷ lệ LDR toàn diện

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279