mình cũng không nên phủ nhận những cố gắng người khác đang làm

4 Likes

EVNFinance đặt mục tiêu trở thành một định chế tài chính tổng hợp, cung cấp các dịch vụ tài chính chất lượng cao trên nền tảng công nghệ hiện đại. Công ty tiếp tục đa dạng hóa nguồn thu, kiểm soát rủi ro tín dụng và mở rộng tập khách hàng bán buôn và bán lẻ, hướng tới sự phát triển bền vững và hiệu quả trong tương lai nói trên báo vậy mà

4 Likes

Nay có bài của SHS, ae đọc lấy view:

Để giảm được khoảng 1% lưu thông tiền mặt, Việt Nam đã mất một thập kỷ từ năm 2011 đến năm 2021, trong khi chỉ trong hai năm qua, lưu thông tiền mặt đã giảm tới khoảng 3%.

Hãy cùng suy ngẫm về một tương lai mà ở đó mọi công dân Việt Nam đều có khả năng tiếp cận với những sản phẩm, dịch vụ tài chính – ngân hàng thiết yếu nhằm hướng tới sự thịnh vượng chung

Phạm vi của tài chính toàn diện không chỉ giới hạn đơn thuần ở khả năng tiếp cận; nó bao hàm việc “tiếp cận được” và “sử dụng được” một cách thực tế đối với đa dạng các dịch vụ tài chính – ngân hàng.

Khái niệm này không chỉ là mệnh đề về mặt tài chính mà còn là về mặt xã hội, liên kết chặt chẽ với ít nhất tám trong số 17 Mục tiêu Phát triển Bền vững của Liên Hợp Quốc và đóng một vai trò không thể thiếu trong việc hiện thực hóa các mục tiêu đầy tham vọng của Ngân hàng Thế giới trong việc xóa nghèo và thúc đẩy thịnh vượng chung.

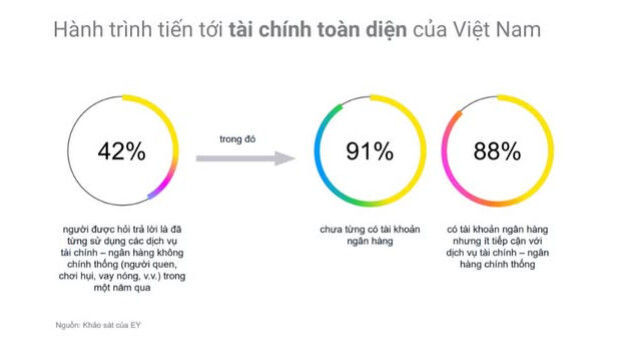

Mặc dù hơn 87% dân số Việt Nam trưởng thành sở hữu tài khoản ngân hàng tại thời điểm cuối năm 2023, nhưng đông đảo người dân “yếu thế” vẫn gặp khó khăn trong việc tiếp cận các sản phẩm và dịch vụ tài chính – ngân hàng hữu ích với chi phí hợp lý.

Phần lớn dân số Việt Nam sống ở khu vực nông thôn, nơi khả năng tiếp cận các dịch vụ tài chính – ngân hàng chính thống còn hạn chế. Bối cảnh tài chính còn bị hạn chế hơn nữa bởi thiếu hụt khả năng tiếp cận với các dịch vụ tài chính – ngân hàng truyền thống do một số sản phẩm và dịch vụ vẫn phụ thuộc vào chi nhánh vật lý của ngân hàng hoặc yêu cầu hồ sơ chặt chẽ.

Tuy nhiên, việc mở rộng mạng lưới chi nhánh đến các khu vực nông thôn lại gặp nhiều khó khăn do chi phí vận hành cao, nhận diện thương hiệu thấp, dân số thưa thớt, và thiếu hiểu biết về tài chính, dẫn đến nhu cầu thấp.

Ngoài ra, các chi nhánh nông thôn thường cung cấp ít sản phẩm hơn và đối mặt với nhiều rủi ro quản lý và vận hành. Các chi nhánh ngân hàng thường tập trung ở các trung tâm đô thị, khiến người dân ở nông thôn thường bị hạn chế trong việc tiếp cận các dịch vụ tài chính – ngân hàng.

Tại Việt Nam, vấn đề tín dụng đen đã tồn tại từ lâu. Bằng cách đưa ra quy trình đăng ký vay dễ dàng và giải ngân nhanh chóng, những đơn vị cho vay nặng lãi thường “dụ dỗ” những người có nhu cầu tín dụng nhưng thiếu hiểu biết vào một mạng lưới nợ nần phức tạp với lãi suất cao khó tưởng (một số thậm chí cao đến 1%-2%/ngày), các khoản phụ phí, phí ẩn cùng cách thức thu hồi nợ mang tính chất hung hãn.

Hành trình tiến tới tài chính toàn diện của Việt Nam đã ghi nhận nhiều thành tựu đáng tự hào. Việc tích hợp các dịch vụ tài chính – ngân hàng số đã hỗ trợ người dùng, MSMEs tiếp cận dễ dàng hơn tới dịch vụ tài chính – ngân hàng. Tuy nhiên, con đường phía trước vẫn còn nhiều thách thức. Việt Nam có thể khai thác toàn bộ tiềm năng của FinTech để vượt qua những thách thức này, hướng tới xây dựng một hệ sinh thái tài chính toàn diện hơn, đóng góp vào tăng trưởng kinh tế và phát triển xã hội bền vững.

Theo báo cáo Thúc đẩy tài chính toàn diện Việt Nam của EY 2024.

8 Likes

Cám ơn bác, bài viết rất bổ ích

3 Likes

DN vẫn ở trong ngành có tiềm năng tăng trưởng nên nhìn nhóm FINTECH tăng trưởng chắc phải nhìn đủ xa

2 Likes

DN muốn cạnh tranh tồn tại thì sớm muộn cũng phải làm thôi bác ạ, chửi chi cho mệt kaka. Cổ phiếu thì mua nay bán mai nếu không thỏa tiêu chí thì cứ hạ thôi

2 Likes

Nói thế thì chịu rồi =)))

1 Likes

Chủi đâu bác phân tích lợi thế canh tranh thôi mình định phân tích cả góc độ làm marketing nữa nhưng thôi ha ha

1 Likes

Bác tận tâm quá đó, nào EVF đánh như VSC thì í ới em với nha

1 Likes

Vsc thì mình xuống rồi nhung thấy chiến lược của nó khá tốt khi vào hàng HAH tầm nhìn lãnh đạo quá oki chẳng qua mình xuống tầu vào lại EIB thôi

3 Likes

Sau nhiều năm im ắng, cổ phiếu thị trường mới nổi đang từng bước trở lại trong bối cảnh xu hướng “bán tài sản Mỹ” ngày càng mạnh hơn và sau khi Moody’s hạ xếp hạng tín nhiệm của nền kinh tế lớn nhất thế giới.

Ngân hàng đầu tư Bank of America cho rằng thị trường mới nổi chính là “thị trường tăng giá tiếp theo”.

Michael Hartnett, Chiến lược gia đầu tư tại Bank of America, cho biết: “Đồng USD yếu đi, lợi suất trái phiếu Mỹ đạt đỉnh, kinh tế Trung Quốc phục hồi… không có gì sẽ hoạt động tốt hơn cổ phiếu thị trường mới nổi”.

Tương tự, JPMorgan, ngân hàng đầu tư hàng đầu thế giới, quyết định nâng khuyến nghị với cổ phiếu thị trường mới nổi từ “trung lập” lên “tăng tỷ trọng” vào ngày 19/05. Lý do được đưa ra bao gồm sự giảm nhiệt trong căng thẳng thương mại Mỹ-Trung Quốc và những mức định giá đầy hấp dẫn từ các thị trường này.

Nguồn cơn của sự thay đổi này bắt nguồn từ sự suy giảm niềm tin vào tài sản Mỹ, khởi đầu bằng một đợt bán tháo đồng loạt trái phiếu Chính phủ Mỹ Mỹ, cổ phiếu và thậm chí cả đồng USD. Những gì trước đây được coi là tài sản trú ẩn an toàn nhất thế giới giờ đây đang phải đối mặt với làn sóng nghi ngờ chưa từng có.

Chỉ số MSCI Emerging Markets, chỉ số theo dõi hiệu suất của các công ty vốn hóa lớn và trung bình trên 24 quốc gia thị trường mới nổi, tăng 8.55% từ đầu năm, trong khi S&P 500 chỉ tăng 1%.

Từ góc độ định giá, thị trường mới nổi đang giao dịch ở mức PE 12 lần (so với lợi nhuận kỳ vọng), tạo ra “mức chiết khấu lớn hơn bình thường” so với thị trường phát triển theo thống kê của JPMorgan.

5 Likes

Anh em để ý dòng Midcap, em thấy đang có dấu hiệu rồi đó

3 Likes

Mình thấy vol và giá EVF đang có biến động mạnh

1 Likes

Nhóm midcap nhiều con rẻ khả năng sắp có dòng tiền chạy vào bác, tiền bắt đầu lan tỏa rồi

3 Likes

yeah bác, chuẩn bị đến lúc rồi.

1 Likes

Bữa nay a Tuấn mới nhớ ra là HST nhà mìn còn con EVF

nên bữa nay a Tuấn bắt đầu zô hàng =))

số đẹp

Midcap đoạn này bác có stockpick cổ nào không

Hữu duyên EVF tím rồi

2 Likes