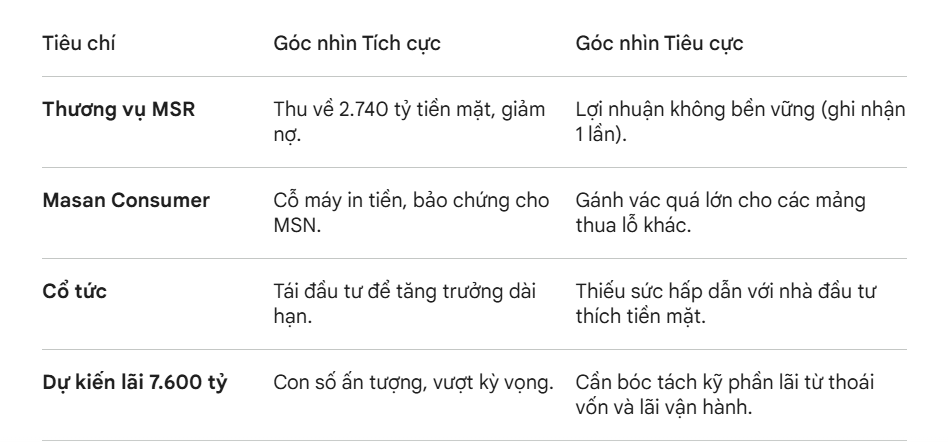

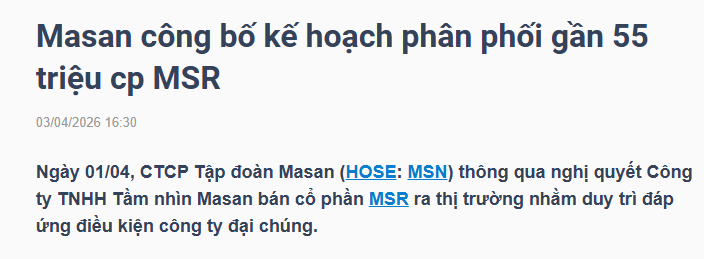

Tập đoàn Masan vừa công bố kế hoạch thoái tối đa 5% vốn tại Masan High-Tech Materials (MSR) để duy trì điều kiện công ty đại chúng và chuẩn bị lộ trình niêm yết HoSE.

Giá trị thương vụ: Với thị giá MSR quanh mức 49.800 đồng/CP, việc bán gần 55 triệu cổ phiếu dự kiến thu về khoảng 2.740 tỷ đồng.

Tỷ trọng đóng góp lợi nhuận: Nếu tính trên mục tiêu lợi nhuận sau thuế của Tập đoàn MSN năm 2026 là 7.900 tỷ đồng, giá trị thoái vốn này tương đương khoảng 34,7%.

KỊCH BẢN TÍCH CỰC – “SỰ TRỖI DẬY CỦA ĐẾ CHẾ TIÊU DÙNG”

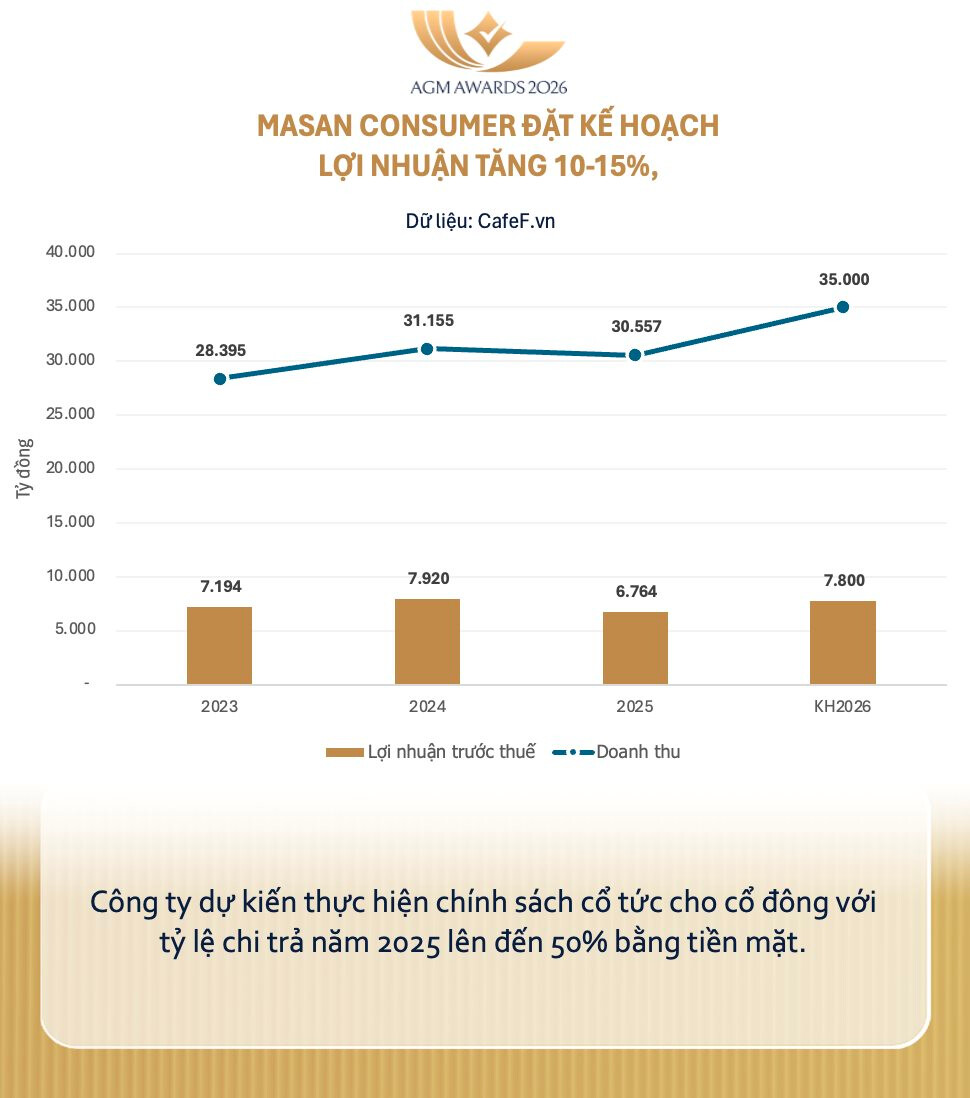

Động lực từ Masan Consumer (MCH): Lợi nhuận 7.800 tỷ đồng và cổ tức 50% tiền mặt cho thấy MCH là “con gà đẻ trứng vàng” cực kỳ ổn định. Dòng tiền này chảy về tập đoàn mẹ (MSN) sẽ giúp cải thiện đáng kể chỉ số tài chính và giảm áp lực nợ vay trái phiếu.

Giá trị từ thương vụ thoái vốn MSR: Việc thu về khoảng 2.740 tỷ đồng từ 5% vốn MSR không chỉ đóng góp tới ~35% vào kế hoạch lợi nhuận hợp nhất của tập đoàn, mà còn chứng minh chiến lược “tinh gọn danh mục” đang đi đúng hướng. MSN đang chuyển mình từ một tập đoàn đa ngành sang một hệ sinh thái tiêu dùng thuần túy, điều mà các quỹ ngoại (như Bain Capital) rất ưa thích.

Điểm rơi lợi nhuận của WinCommerce (WCM): Sau nhiều năm đầu tư, nếu WCM đạt điểm hòa vốn lợi nhuận sau thuế trong năm 2026, định giá của MSN sẽ được “re-rate” (đánh giá lại) mạnh mẽ vì rào cản lớn nhất đối với giá cổ phiếu bấy lâu nay đã được gỡ bỏ.

KỊCH BẢN TIÊU CỰC – “ÁP LỰC TỪ NHỮNG CON SỐ KẾ TOÁN”

Lợi nhuận đến từ “thu nhập một lần”: Khoản thu từ việc thoái vốn MSR (chiếm hơn 1/3 dự kiến lợi nhuận năm) thực chất là lợi nhuận bất thường, không đến từ hoạt động kinh doanh cốt lõi hàng ngày. Nếu loại bỏ khoản này, tăng trưởng thực tế từ vận hành (Core Operating Profit) của MSN có thể không quá đột biến như con số tổng thể 7.900 tỷ đồng.

Sự phân hóa cổ tức: Trong khi công ty con MCH chia cổ tức “khủng” 50%, tập đoàn mẹ MSN lại dự kiến giữ lại lợi nhuận, không chia tiền mặt. Điều này có thể gây thất vọng cho các nhà đầu tư cá nhân vốn ưu tiên dòng tiền trực tiếp, dẫn đến áp lực bán chốt lời khi cổ phiếu chạm các vùng kháng cự cũ (quanh 85.000 - 90.000đ).

Rủi ro từ mảng khoáng sản còn lại: Dù thoái 5%, MSN vẫn nắm giữ hơn 89% vốn tại MSR. Ngành khoáng sản vốn có tính chu kỳ cực cao và rủi ro địa chính trị lớn. Nếu giá Vonfram thế giới quay đầu giảm sâu sau khi lập đỉnh vào đầu năm 2026, phần vốn còn lại tại MSR sẽ trở thành gánh nặng trích lập dự phòng cho báo cáo hợp nhất các quý cuối năm.