Mindmap tổng hợp: Hệ sinh thái FPT và tiềm năng - GitMind

1. Tổng quan về hệ sinh thái FPT

-

Trong bức tranh hồi phục của thị trường chứng khoán Việt Nam giai đoạn 2024–2025, nhóm cổ phiếu công nghệ – viễn thông đang trở thành tâm điểm chú ý của giới đầu tư. Nổi bật nhất trong nhóm này là hệ sinh thái FPT – tập đoàn công nghệ hàng đầu Việt Nam, được ví như “gã khổng lồ công nghệ” với mạng lưới doanh nghiệp niêm yết bao phủ nhiều lĩnh vực từ phần mềm, viễn thông, bán lẻ công nghệ, đến chứng khoán và truyền thông trực tuyến.

-

Theo dữ liệu từ CafeF, cổ phiếu FPT (Tập đoàn FPT) đã có tới 25 lần vượt đỉnh kể từ đầu năm 2024, đưa vốn hóa doanh nghiệp lên khoảng 176.700 tỷ đồng (tương đương 7,3 tỷ USD) – lọt vào top 5 công ty có giá trị vốn hóa lớn nhất trên thị trường chứng khoán Việt Nam. Cùng lúc, các thành viên khác trong “họ FPT” cũng ghi nhận những bước tiến vượt bậc: FPT Telecom (FOX) tăng gần gấp đôi chỉ sau 5 tháng, đạt vốn hóa xấp xỉ 2 tỷ USD; FPT Retail (FRT) tiến sát mốc 1 tỷ USD nhờ đà mở rộng mạnh mẽ chuỗi nhà thuốc Long Châu; trong khi FPT Securities (FTS) và FPT Online (FOC) cũng duy trì mức tăng ấn tượng nhờ hưởng lợi từ thị trường tài chính và quảng cáo số khởi sắc.

-

Sự tăng trưởng đồng bộ này không chỉ phản ánh tiềm lực tài chính và tầm nhìn chiến lược của FPT, mà còn cho thấy cách tập đoàn đang từng bước hoàn thiện một hệ sinh thái công nghệ tích hợp, nơi mỗi công ty thành viên đóng một vai trò riêng nhưng liên kết chặt chẽ trong chuỗi giá trị tổng thể:

-

FPT (HOSE: FPT) định hướng trở thành tập đoàn tiên phong trong lĩnh vực AI và bán dẫn, với tham vọng hợp tác cùng NVIDIA để phát triển chip và hạ tầng AI tại Việt Nam.

-

FPT Telecom (UPCOM: FOX) tập trung phát triển trung tâm dữ liệu (Data Center) và mạng 5G, củng cố nền tảng hạ tầng số quốc gia.

-

FPT Retail (HOSE: FRT) đẩy mạnh mảng chăm sóc sức khỏe thông qua hệ thống Long Châu, song song duy trì bán lẻ thiết bị công nghệ.

-

FPT Securities (HOSE: FTS) mở rộng quy mô vốn và ứng dụng công nghệ số trong đầu tư – tư vấn tài chính.

-

Với đà tăng trưởng ấn tượng cùng chiến lược phát triển đa ngành bền vững, “họ FPT” đang trở thành một biểu tượng của làn sóng cổ phiếu công nghệ Việt, thu hút sự quan tâm đặc biệt của giới đầu tư trong và ngoài nước. Bài viết này sẽ đi sâu phân tích từng cổ phiếu trong hệ sinh thái FPT – từ tiềm năng tăng trưởng, cấu trúc tài chính đến định giá – nhằm làm rõ triển vọng đầu tư của từng doanh nghiệp trong giai đoạn tới.

2. FPT

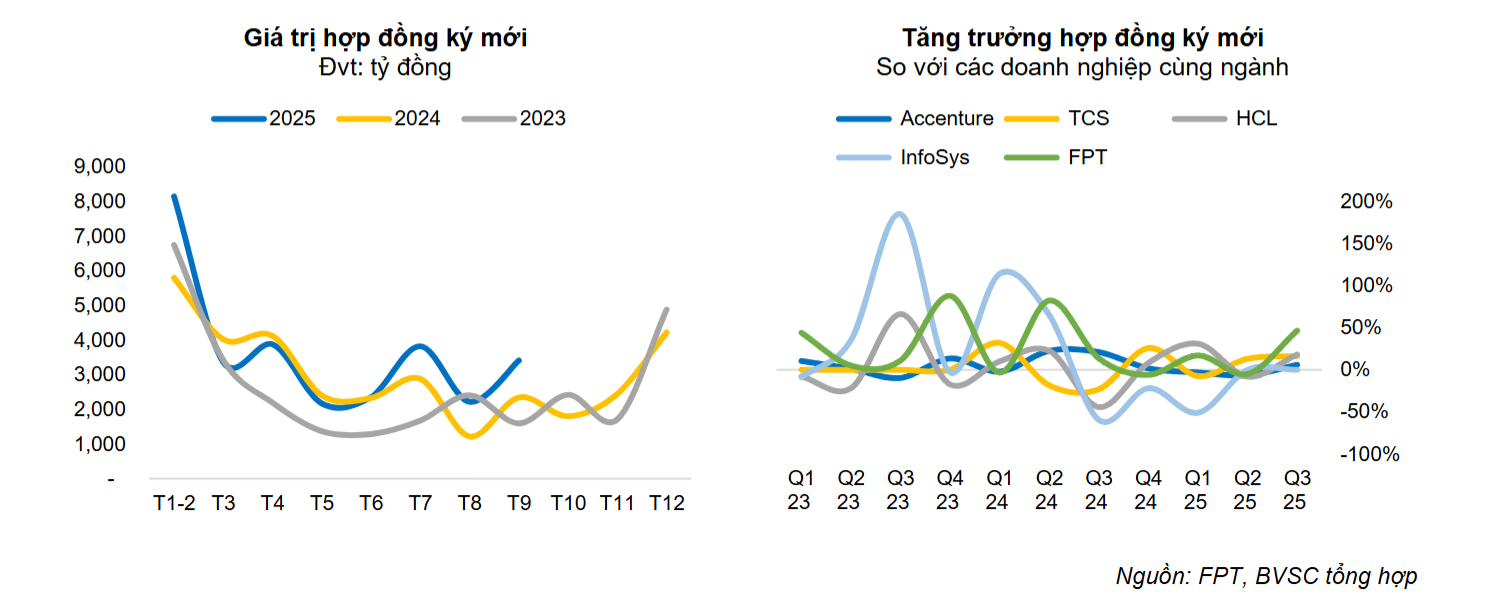

- Tín hiệu khả quan từ giá trị hợp đồng ký mới. Giá trị ký mới tăng tốc, luỹ kế tăng trưởng 14,4% yoy (tháng trước 12,2% yoy), trong đó số lượng hợp đồng có trị giá trên 10 triệu USD tăng trưởng gần gấp đôi so với năm ngoái. Ngoài ra, thời gian gần đây FPT có ký kết hợp đồng kỷ lục 256 triệu USD tại Châu Á và 100 triệu USD tại Mỹ, được thực lần lượt trong 5 và 3 năm. Xu hướng cải thiện này tương đồng với các doanh nghiệp cùng ngành như Accenture, HCL, TCS, InfoSys, v.v.

- Chi tiêu IT vẫn có sự tăng trưởng nhưng chọn lọc hơn. Dự báo hồi tháng 7/2025 của Gartner dựa trên khảo sát 252 lãnh đạo cấp cao nhiều ngành công nghiệp tại Bắc Mỹ và Tây Âu cho thấy nhu cầu chi tiêu IT năm 2025 có thể tăng 7,9% yoy, nhờ chi tiêu cho hạ tầng Data Center tăng 42,4% yoy. Nhóm Dịch vụ IT và Phần mềm được dự báo tăng lần lượt 4,4% và 10,5% yoy – tốc độ giảm nhẹ so với năm trước. Trong đó, các loại chi tiêu duy trì cho Cloud, Managed Services (thường là các hợp đồng dài hạn) sẽ có tính ổn định cao hơn trong khi chi tiêu theo dự án sẽ chịu ảnh hưởng bởi lớn nhất trước những bất định trong môi trường kinh doanh và tình hình địa chính trị toàn cầu.

-

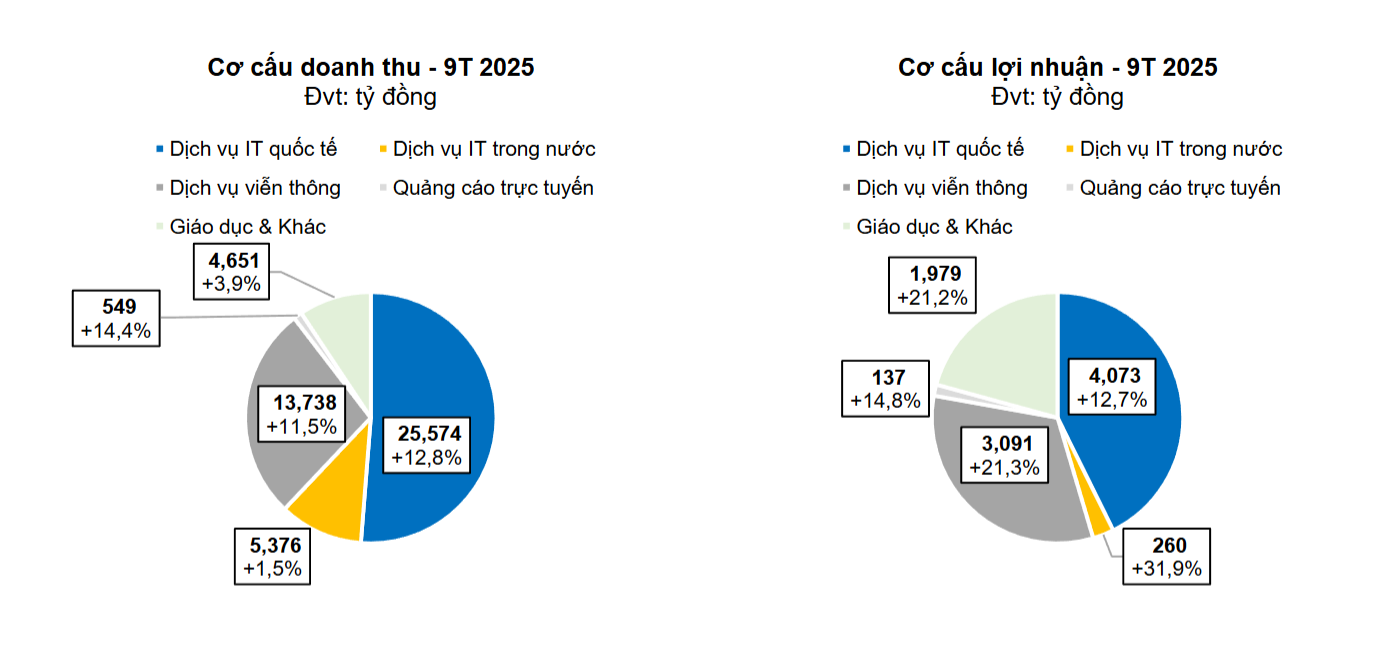

Triển vọng 2025–2026. Về doanh thu, BVSC dự báo lần lượt 69.055 tỷ đồng (+9,7% yoy) và 78.218 tỷ đồng (+13,3% yoy). Về lợi nhuận sau thuế - cđts, chúng tôi dự báo lần lượt 9.302 tỷ đồng (+18,5% yoy) và 10.780 tỷ đồng (+15,9% yoy). Dự báo tương ứng với P/E dự phóng 18,0x cho năm 2025 và 15,5x cho năm 2026.

-

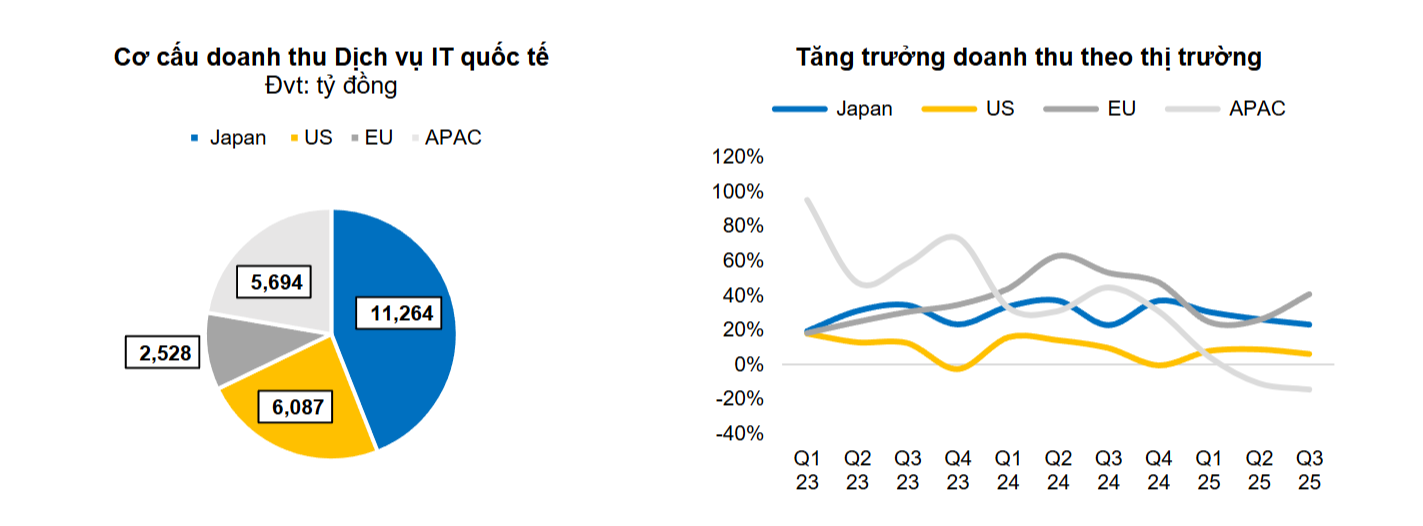

Dịch vụ IT quốc tế: Tăng trưởng doanh thu lần lượt 12,7% và 17,1% yoy. Sự tăng tốc trong 2026 sẽ đến từ sự phục hồi hai chữ số của khu vực APAC, Nhật và EU giữ vững phong độ tăng trưởng.

-

Dịch vụ IT trong nước: Tăng trưởng doanh thu lần lượt 2% và 10% yoy. FPT cho biết đang thấy nhiều tín hiệu tích cực từ nhóm khách hàng Nhà nước, trong xu thế chuyển đổi số toàn quốc, nhất là sau khi sáp nhập các tỉnh thành.

-

Dịch vụ viễn thông: Duy trì tăng trưởng doanh thu quanh 11% cho cả 2 năm.

-

Giáo dục: FPT cho biết cạnh tranh với các trường công lập vẫn gay gắt trong năm sau, qua đó doanh thu mảng này khả năng tiếp tục đi ngang.

3. FRT

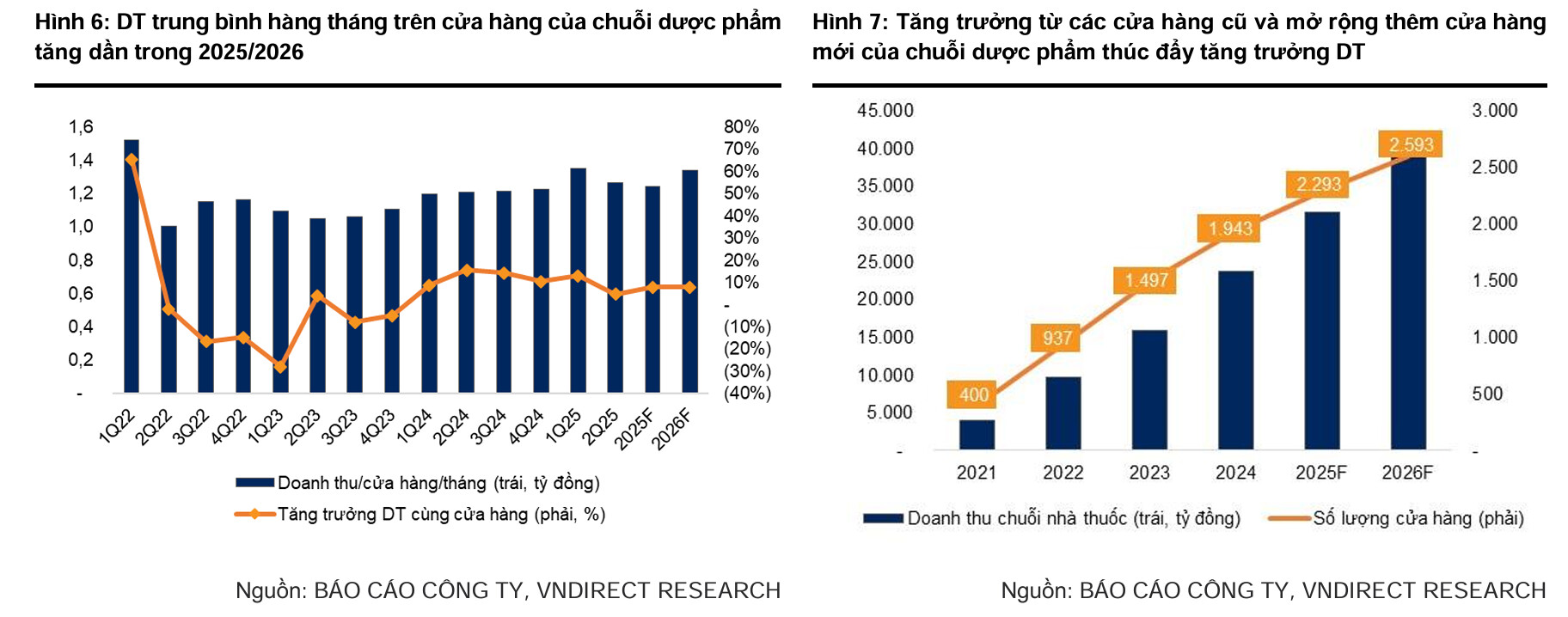

- Long Châu hưởng lợi từ chiến dịch chống thuốc giả: Tình trạng thuốc giả đã gây tác động tiêu cực đến thị trường dược phẩm Việt Nam, làm suy giảm niềm tin người tiêu dùng và ảnh hưởng đến doanh thu quý 2/2025 của Long Châu. Trong quý 2/2025, Chính phủ đã phát động chiến dịch chống thuốc giả, kỳ vọng sẽ thúc đẩy quá trình chuyển dịch từ nhà thuốc truyền thống sang hệ thống nhà thuốc hiện đại, qua đó mang lại lợi thế cho các chuỗi hiện đại như Long Châu. Doanh thu của chuỗi Long Châu được dự báo tăng 33%/24,6% trong năm 2025/2026, với tăng trưởng doanh số trên cùng cửa hàng ổn định ở mức 8% và số lượng cửa hàng mở mới giảm còn 350.

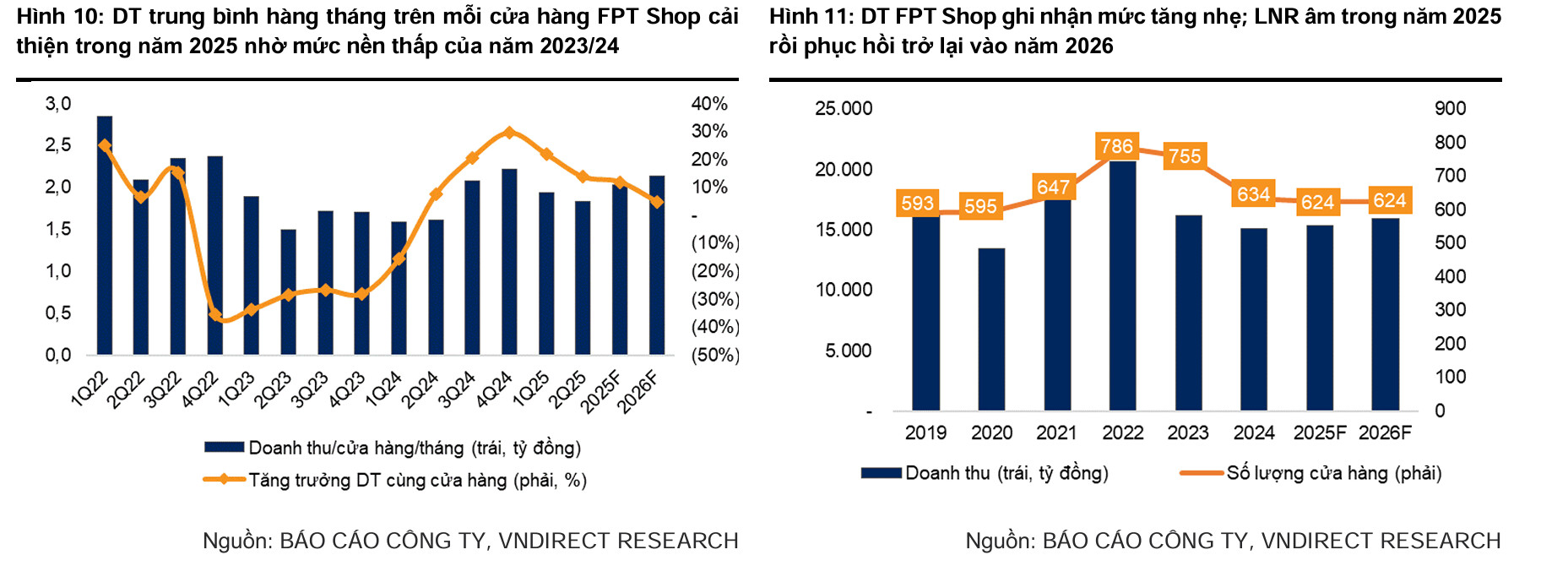

- FPT Shop phục hồi nhờ nhu cầu mùa tựu trường và ra mắt iPhone 17: Nhân dịp tựu trường, trong quý 3/2025 FPT Shop đã triển khai nhiều chương trình khuyến mãi dành cho sinh viên khi mua điện thoại Android và máy tính xách tay nhằm thúc đẩy doanh số. Bên cạnh đó, nhu cầu mạnh mẽ đối với iPhone 17 mới ra mắt cũng được kỳ vọng sẽ hỗ trợ tăng trưởng doanh số của FPT Shop, do FPT Shop là một trong các đại lý ủy quyền chính thức của Apple tại Việt Nam. Chúng tôi dự phóng doanh thu FPT Shop tăng 1,4%/4,2% trong 2025/2026, với tăng trưởng doanh số trên cùng cửa hàng đạt 12%/5% và FPT Shop sẽ đóng 10 cửa hàng trong năm 2025.

4. FTS

- Mảng margin là điểm sáng: Tính đến ngày 30/09/2025, tổng các khoản cho vay của FTS đạt hơn 8895 tỷ, tăng 25,85% so với đầu năm. Trong đó dư nợ cho vay margin đạt 8051 tỷ. Việc duy trì dư nợ margin ở mức cao so với thời gian trước đã giúp lãi từ các khoản cho vay và phải thu tăng lên bù đắp đáng kể cho sự sụt giảm ở mảng môi giới và tự doanh. Tỷ lệ cho vay ký quỹ/VCSH của FTS đã tăng lên mức 187% thì khả năng cao FTS sẽ có thêm 1 đợt phát hành để tăng vốn đáp ứng nhu cầu vay ký quỹ.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279