Tiện ích - Điện: Động lực thúc đẩy và là nền tảng để tăng trưởng kinh tế

Nhìn lại 2025: Tăng trưởng sản lượng điện toàn quốc quý 3 cao hơn hẳn bình quân 6 tháng đầu năm.

Trong Q3/2025, sản lượng điện toàn hệ thống tăng 7% so với cùng kỳ, cao hơn đáng kể so với mức 3% svck của 6T2025.

Điều này cũng giúp công suất cực đại của hệ thống điện quốc gia lập kỷ lục mới trong quý. Như kỳ vọng của chúng tôi, nhiệt độ trung bình toàn quốc Q3/2025 đạt 28–29°C, cao hơn mức bình quân giai đoạn 2016-2024 (26-27°C), có thể là yếu tố góp phần thúc đẩy tiêu thụ điện. Mặc dù ở một số thời điểm hệ thống huy động điện chạy bằng dầu, tỷ trọng nguồn này vẫn ở mức hạn chế.

Chúng tôi kỳ vọng đà tăng sản lượng điện sẽ tiếp diễn trong quý 4/2025, nhờ vào tăng trưởng tốt của kinh tế.

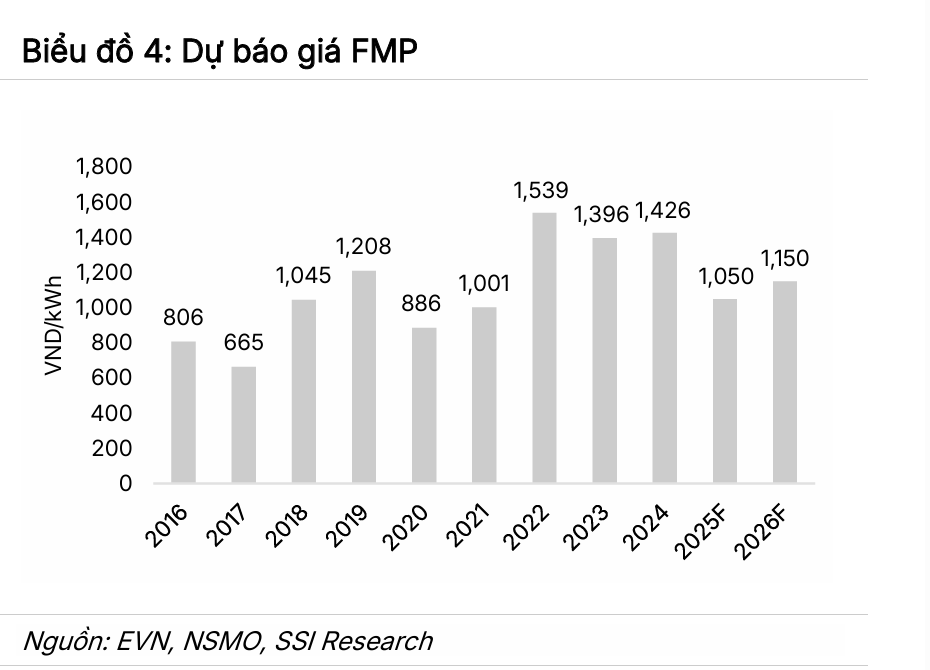

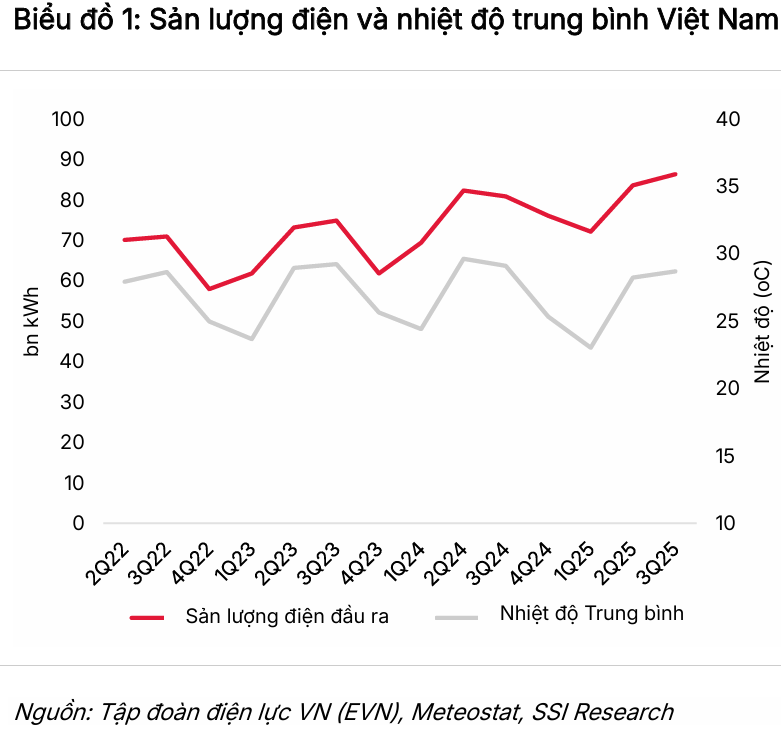

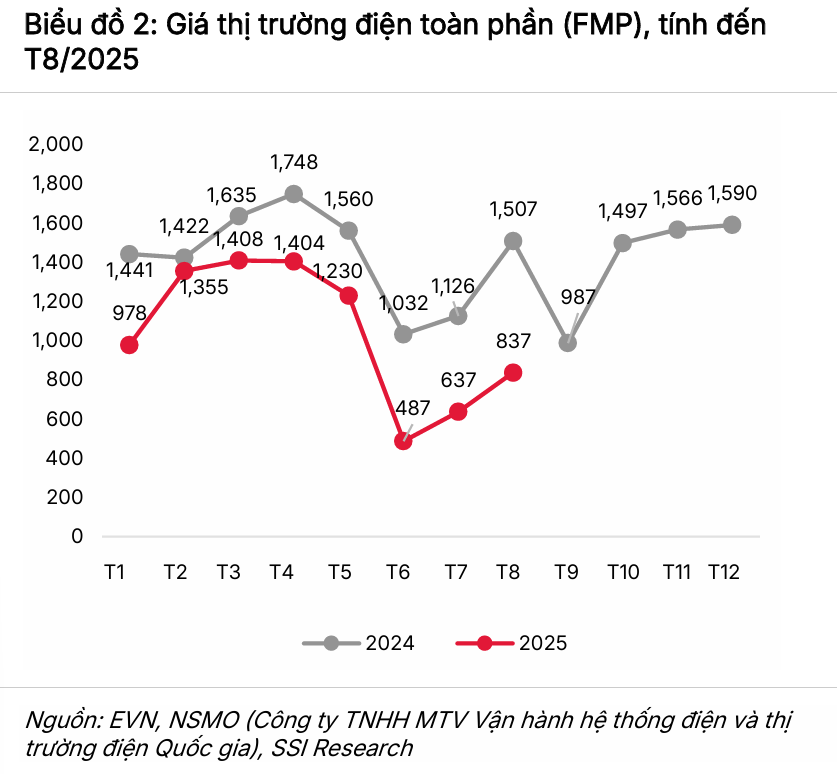

Thủy điện trở thành nguồn điện có tỷ trọng cao nhất trong quý 3, chiếm hơn 40% sản lượng toàn hệ thống, thay thế cho nhiệt điện than trong 6T2025, nhờ vào điều kiện thủy văn thuận lợi. Điều này cũng giúp cho nhiều cổ phiếu về thủy điện đạt kết quả kinh doanh tích cực như REE, VSH, HNA, SBH, CHP, TMP, SHP, TBC, SBA, S4A. Xu hướng này cũng góp phần lý giải phần nào cho việc giá thị trường điện toàn phần (FMP) giảm so với năm 2024, cùng với giá công suất (CAN) giảm so với cùng kỳ.

Nhà máy điện Nhơn Trạch 3 (một trong hai nhà máy điện khí LNG thuộc dự án Nhơn Trạch 3 & 4) dự kiến sẽ đi vào vận hành vào cuối năm 2025, theo POW. Mốc thời điểm này cũng cho thấy kế hoạch vận hành thương mại đã bị trì hoãn so với kỳ vọng trước đó của chúng tôi là trong Q3/2025.

Tính đến tháng 8/2025, tiến độ gói thầu EPC đã đạt 99%. Cả hai nhà máy Nhơn Trạch 3 và 4 hiện đang chạy thử với hiệu suất hoạt động khá tốt. Do đó, chúng tôi kỳ vọng dự án sẽ đi vào vận hành thương mại vào cuối năm 2025 hoặc đầu năm 2026, trở thành dự án điện khí LNG đầu tiên tại Việt Nam.

Việc tiếp tục điều chỉnh tăng giá bán lẻ điện của EVN là yếu tố thiết yếu nhằm đảm bảo tính khả thi và bền vững của dự án này cũng như các dự án điện LNG khác trong tương lai. Đồng thời, đây cũng là điều kiện cần để góp phần triển khai Quy hoạch điện VIII điều chỉnh, qua đó đảm bảo nguồn cung điện quốc gia trong dài hạn.

Triển vọng 2026: Tái cơ cấu – Chìa khóa cho an ninh năng lượng và tăng trưởng kinh tế

Chúng tôi dự báo sản lượng điện sẽ tăng từ 7 - 8% svck trong năm 2026, sau mức tăng ước tính 7 - 9% trong nửa cuối năm 2025. Tuy nhiên, giá thị trường điện toàn phần năm 2026 có thể sẽ chỉ duy trì ở mức thấp so với giai đoạn 2022 - 2024, do điều kiện thủy văn thuận lợi giúp cho việc huy động thủy điện vẫn tiếp tục tốt (chi phí sản xuất thủy điện thấp hơn so với điện than và khí). Khả năng chuyển từ thời tiết trung tính sang hiện tượng La Niña cũng cho thấy tiềm năng tăng trưởng đối với sản lượng thủy điện trong năm 2026, tiếp nối đà phục hồi mạnh trong năm 2025.

Ngành điện vẫn sẽ tiếp tục đóng vai trò quan trọng trong việc thúc đẩy phát triển kinh tế, cho thấy sự cấp thiết của việc mở rộng hạ tầng điện, góp phần giảm sự phụ thuộc vào nguồn điện truyền thống (trong đó có thủy điện).

Điều này bao gồm việc tiếp tục triển khai Quy hoạch điện VIII điều chỉnh, giải quyết gỡ bỏ các nút thắt pháp lý, hiện đại hóa hệ thống điện, phát triển thị trường điện và khuyến khích sự tham gia của khu vực tư nhân theo tinh thần Nghị quyết số 70-NQ/TW và Nghị quyết số 68-NQ/TW (2025).

Về dài hạn, năng lượng tái tạo và năng lượng mới sẽ là động lực tăng trưởng chính, các nguồn khác cũng không kém phần quan trọng như điện khí LNG, điện hạt nhân, thủy điện tích năng và hệ thống pin lưu trữ năng lượng (BESS).

Trong năm 2025, Chính phủ đã phê duyệt khá nhiều khung giá cho các nguồn điện và đang xây dựng một khung giá riêng cho BESS (xem báo cáo Cập nhật ngành Điện ngày 30/6/2025).