TIÊU CHÍ ĐÁNH GIÁ SÓNG TĂNG TRONG BAO LÂU

I. VNINDEX TẠO MÔ HÌNH CẢNH BÁO ĐẢO CHIỀU

-

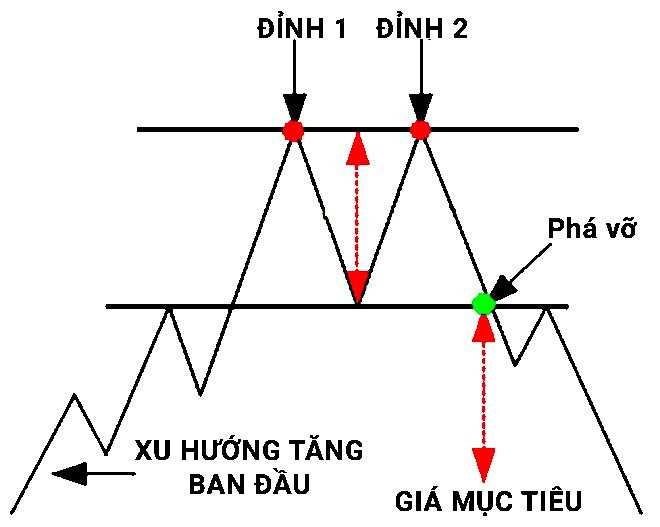

Đỉnh 1 tại 1246 và đỉnh 2 tại 1255

-

Sau khi mô hình Vai-Đầu-Vai thuận bị phá vỡ ngày 25/09 giảm về quanh MA20 có nhịp pull-back lại quanh 1150 sau đó thị trường đã giảm về nơi bắt đầu xu hướng tăng ngày 02/06 quanh 1080 và phục hồi tạo thành mô hình nến cảnh báo đảo chiều

-

Chuẩn lý thuyết sách giáo khoa

-

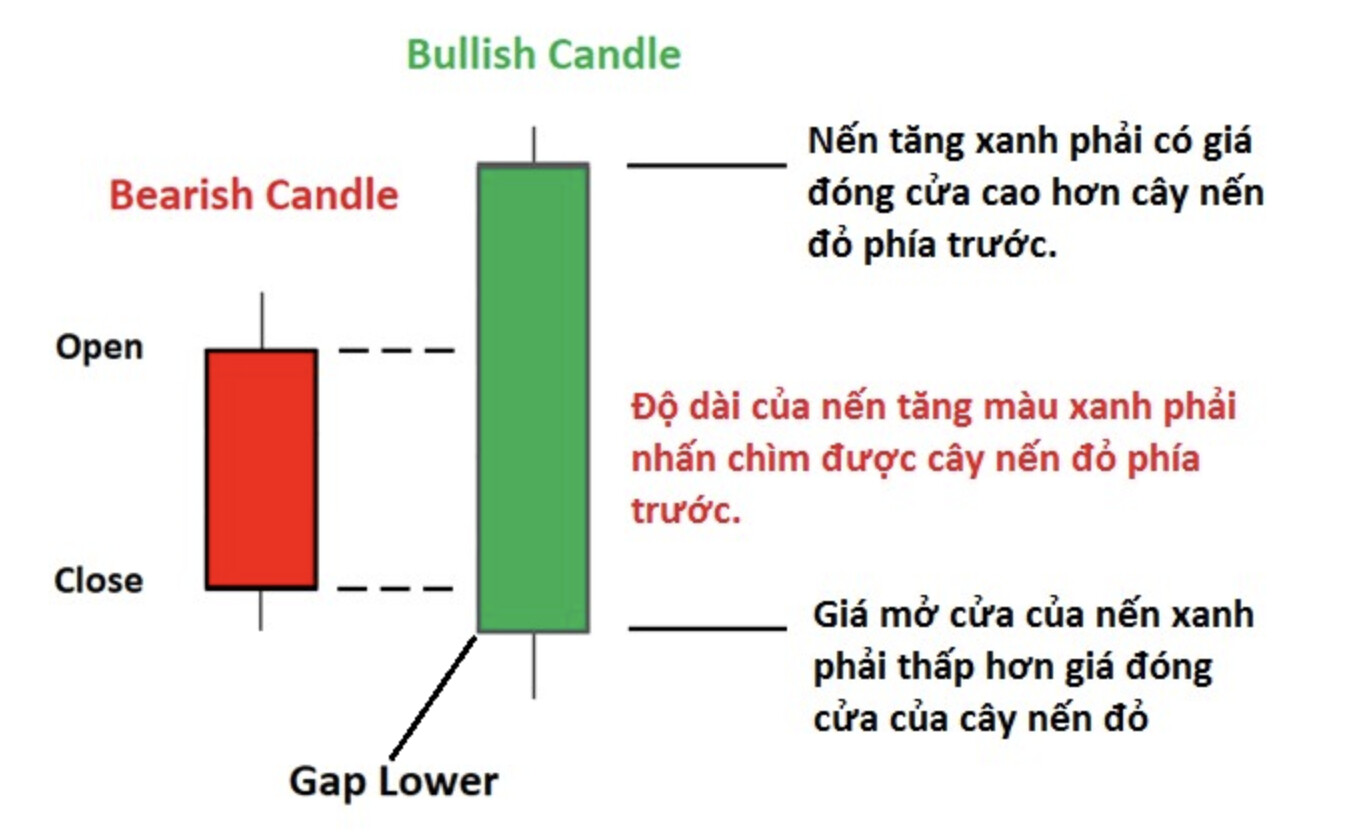

Mô hình nến Bullish Engulfing (mô hình nến nhấn chìm tăng) là tín hiệu đảo chiều xu hướng có độ tin cậy cao. Mô hình này thường xuất hiện ở giai đoạn cuối của xu hướng giảm. Mô hình này gồm 2 nến, nến thứ nhất là cây nến giảm màu đỏ, nến thứ hai là cây nến màu xanh và có độ dài thân nến bao phủ toàn bộ cây nến thứ nhất.

-

Mô hình Bullish Engulfing thích hợp với những giao dịch ngắn hạn nhà đầu tư phân tích kỹ thuật . Mẫu hình này cũng có thể giúp các nhà đầu tư dài hạn xác định điểm mua hợp lý để “tích sản” cổ phiếu.

II. TIÊU CHÍ ĐÁNH GIÁ SÓNG

1. Sóng hồi: 3-5 phiên

- Theo dõi 3-5 phiên tới thị trường tăng với thanh khoản không tăng dần hoặc dễ thấy hơn là giảm dần

- Dòng tiền luân phiên các ngành và không có sự mạnh mẽ.

- Hoặc tệ hơn là giảm mất cây nến cảnh báo đảo chiều hôm nay ngày 20/10.

Nhịp hồi kỹ thuật, nhanh chóng bán CP trong danh mục ra.

2. Sóng bé: 2 tuần- 1 tháng

- Thị trường tăng thanh khoản cao dần

- Dòng tiền luân chuyển giữa các ngành và không có dòng dẫn sóng

Kỳ vọng lợi nhuận vừa phải 5-7%

3. Sóng lớn: ít nhất 2-3 tháng

- Thanh khoản tăng dần

- Có dòng dẫn sóng với vốn hoá đủ lớn: Ngân hàng, Chứng khoán, Bất động sản

- Xuất hiện FTD (Follow Through Day: Ngày bùng nổ theo đà cho tín hiệu đảo chiều xu hướng, thường xuất hiện từ ngày 4 đến ngày 7 tính từ ngày nỗ lực phục hồi) và FTD thành công

Cơ cấu danh mục lại tỷ trọng CP dòng dẫn sóng chiếm tỷ trọng lớn hơn trong danh mục

III. DANH MỤC THEO DÕI

1. CTCP Vĩnh Hoàn (VHC: HOSE)

Luận điểm đầu tư:

- Trong Quý 2/2023: VHC ghi nhận doanh thu và LNST đạt 2,7 nghìn tỷ đồng (-36% svck; +23% so với quý trước) và 457 tỷ đồng (-43% svck; +100% so với quý trước). Kết quả này khả quan hơn dự báo của chúng tôi và tốt hơn các công ty thủy sản cùng ngành như ANV (LNST ghi nhận lỗ-51 tỷ đồng), IDI (LNST giảm-88% svck). Trong 1H23, VHC đã hoàn thành 43% kế hoạch doanh thu và 66% kế hoạch LNST cho năm 2023.

- VHC ghi nhận dấu hiệu phục hồi về mặt sản lượng vào tháng 8/2023 với tăng trưởng +37% so với tháng 7/23 và +6% svck . Tuy nhiên, do giá cá tra xuất khẩu đạt đỉnh vào tháng 8/2022 ở mức 5 USD/kg nên giá trị xuất khẩu trong tháng 8 của công ty vẫn giảm 33% svck, theo ước tính của chúng tôi.

- SSI Research kỳ vọng sản lượng và giá bán sẽ phục hồi từ năm 2024 khi lượng hàng tồn kho đang được giải phóng một cách đáng kể vào cuối năm nay. Tuy nhiên, VHC vẫn có thể đạt tăng trưởng dương về LNST svck vào Q4/2023 do mức nền so sánh thấp của Q4/2022. Trong Q4/2023, công ty kỳ vọng sản lượng tăng trưởng +15% so với quý trước.

- SSI ước tính LNST giảm-27% năm 2023 và tăng trưởng 18% năm 2024.

2. CTCP PHÂN BÓN DẦU KHÍ CÀ MAU (DCM: HOSE)

Luận điểm đầu tư:

- Doanh thu tăng trở lại theo xu hướng giá ure: Giá ure đã tạo đáy trong tháng 6 và dự kiến sẽ phục hồi dần vào các tháng cao điểm cuối năm. Giá ure phục hồi mạnh nhất ở thị trường Ai Cập (tăng 35% từ đáy), theo sau giá ure tại Biển Đen (+27% từ đáy) và giá ure tại Trung Quốc (+7% từ đáy). Chúng tôi nhận thấy giá nông sản có xu hướng tăng trở lại, do đó thúc đẩy tăng nhu cầu phân bón và giá phân bón. Giá ure tại Việt Nam chỉ mới phục hồi 3% từ đáy trong tháng 7, chậm hơn các thị trường quốc tế. Chúng tôi dự báo giá ure tại Việt Nam sẽ dẫn bắt kịp đà phục hồi của giá ure thế giới (chủ yếu là giá ure Trung Quốc).

- Chi phí có khả năng giảm: Trong 6 tháng đầu năm, DCM tạm tính giá khí đầu vào ở mức cao. Theo ban lãnh đạo chia sẽ, DCM có khả năng được hồi tố chi phí khí đầu vào trong 6 tháng cuối năm. Ngoài ra, nhà máy ure của DCM sẽ hết khấu hao từ quý 4 2023, giúp DCM giảm chi phí đáng kể.

- Giá ure hồi phục, chi phí khí đầu vào có thể được hồi tố và chi phí khấu hao giảm sẽ giúp lợi nhuận của DCM phục hồi trong 6 tháng cuối năm và 2024.

- SSI Research dự báo LNST 2023-2024 có thể đạt 1,2 nghìn tỷ đồng (-72% svck) và 2,46 nghìn tỷ đồng (+104% svck).

3. CTCP CHỨNG KHOÁN THÀNH PHỐ HỒ CHÍ MINH (HCM: HOSE)

Luận điểm đầu tư:

- Dự báo KQKD tích cực trong Q3/2023: Với việc thanh khoản thị trường có sự cải thiện rõ rệt trong Quý 3, chúng tôi kỳ vọng KQKD Q3/2023 của HCM được kỳ vọng khả quan đảo chiều tăng trưởng dương sau 6 quý ghi nhận kết quả âm. Chúng tôi ước tính HCM sẽ ghi nhận LNTT tăng trưởng khoảng 16% trong năm 2023.

- Kỳ vọng việc chia cổ tức: Bất kỳ sự chấp thuận nào của UBCKNN về việc chia cổ tức bằng cổ phiếu năm 2021 và 2022 của Công ty (dự kiến trong năm nay) và gợi ý về việc phát hành quyền cho cổ đông hiện hữu (đã trình UBCKNN vào đầu năm nay) là động lực thúc đẩy diễn biến cổ phiếu của HCM.

- Định giá hấp dẫn: HCM giao dịch ở vùng P/B là 1,6 lần – thấp hơn mức P/B trung bình 5 năm là 1,9 lần và thấp hơn khoảng 20% so với mức P/B bình quân của các công ty khác trong ngành.

4. CTCP TẬP ĐOÀN XĂNG DẦU VIỆT NAM (PLX: HOSE)

Luận điểm đầu tư:

- Lợi nhuận từ hoạt động kinh doanh cốt lõi tiếp tục duy trì tăng trưởng tích cực: Chúng tôi ước tính lợi nhuận từ hoạt động kinh doanh tiếp tục tăng trưởng khoảng 20% so với cùng kỳ trong nửa cuối năm 2023 nhờ sản lượng tiêu thụ ổn định và tỷ trọng sản lượng từ kênh bán lẻ tăng so với cùng kỳ năm ngoái. Bên cạnh đó, việc giá dầu thế giới tăng trong những tháng gần đây cũng hỗ trợ lợi nhuận của PLX trong quý 3.

- Lợi nhuận bất thường từ việc thoái vốn tại PGB có thể sắp được ghi nhận trong nửa cuối năm: Thương vụ thoái 40% cổ phần PGB của PLX đã được các bên liên quan chấp thuận, do vậy nhiều khả năng có thể ghi nhận lợi nhuận khoảng 640 tỷ đồng trong quý 3/2023.

- SSI Research dự báo LNTT 2023 có thể đat 4,8 nghìn tỷ đồng(+114% svck).

5. CTCP FPT (FPT: HOSE)

Luận điểm đầu tư:

- Lũy kế 8 tháng 2023, FPT ghi nhận doanh thu và LNTT lần lượt là 32,8 nghìn tỷ đồng (+21% svck) và 5,9 nghìn tỷ đồng (+19% svck), hoàn thành 63% và 65% kế hoạch năm 2023 . Đóng góp LNTT lớn nhất đến từ mảng CNTT (chiếm gần 50%), đặc biệt là CNTT nước ngoài (+33% svck). Trong đó, doanh thu đến từ Nhật Bản và Châu Á-Thái Bình Dương tăng lần lượt 41% và 37% svck. Ngoài ra, lợi nhuận đến từ mảng Giáo dục, Đầu tư và khác cũng tăng 46% svck.

- Chúng tôi kỳ vọng mức tăng trưởng lợi nhuận ổn định 2 chữ số được duy trì trong năm 2024 , đặc biệt là mảng CNTT (+19% svck) và mảng Giáo dục (+38% svck). Thị trường nước ngoài tiếp tục đóng góp chủ yếu vào mảng CNTT nhờ vị thế vững chắc ở thị trường Nhật Bản, Mỹ cũng như lợi thế chi phí thấp. Đối với mảng Giáo dục, FPT sẽ hưởng lợi từ việc mở thêm trường cũng như kỳ vọng Khoa Vi mạch bán dẫn của Đại học FPT sẽ đào tạo lứa sinh viên đầu tiên và FPT tham gia sâu hơn vào chuỗi giá trị bán dẫn toàn cầu trong tương lai

- SSI ước tính LNST sẽ tăng trưởng 15% năm 2023 và 22% năm 2024. Giá mục tiêu cho FPT là 107.600 đồng.

LỜI KẾT:

Hi vọng bài viết có thể giúp anh chị có tiêu chí rõ ràng hơn để đánh giá khách quan và đưa ra chiến lược giao dịch hợp lý với từng vị thế chứ không phải dựa vào cảm tính và do dự khi đưa ra quyết định đầu tư.