Dưới đây là một vài quan điểm đầu tư để mọi người tham khảo cho giai đoạn còn lại của năm.

Luận điểm đầu tư GEX

-

IPO Gelex Infra – cú hích định giá lại cổ phiếu. Gelex đang đẩy mạnh tái cấu trúc và tập trung quyền lực, trong đó IPO công ty con Gelex Infra – trụ cột hạ tầng thứ hai của tập đoàn, được xem là “game lớn” cho GEX nửa cuối năm. Việc IPO không chỉ giúp mở rộng quy mô vốn, minh bạch hoạt động mà còn mở ra cơ hội để thị trường định giá lại GEX ở mặt bằng cao hơn. Thực tế, nhóm cổ phiếu liên quan đã tạo sóng mạnh, thậm chí mang về lợi nhuận nghìn tỷ cho VIX nhờ nắm giữ Gelex Infra.

-

Làn sóng đầu tư công – động lực cho mảng hạ tầng điện. Các dự án hạ tầng điện trọng điểm dự kiến sẽ được triển khai mạnh mẽ từ nửa cuối năm, hưởng lợi từ xu hướng đầu tư công bùng nổ. Đây sẽ là động lực kép cho Gelex Infra sau IPO.

-

Thoái vốn Cadivi – tiềm năng tạo lợi nhuận đột biến. Bên cạnh đó, GEX đang trong quá trình hoàn tất thương vụ bán Cadivi cho đối tác nước ngoài với mức định giá khoảng 1,2 tỷ USD. Nếu thương vụ thành công, công ty có thể ghi nhận lợi nhuận khoảng 25,000 tỷ đồng ngay trong Q3, tạo nên kết quả kinh doanh đột biến và cải thiện mạnh mẽ bảng cân đối tài chính.

Luận điểm đầu tư HPG:

-

Các yếu tố vĩ mô tích cực tạo điều kiện thuận lợi giúp kích thích tiêu thụ trong trung hạn. Nhu cầu tiêu thụ thép giai đoạn 2025 - 2027 kỳ vọng được thúc đẩy khi thị trường BĐS quay trở lại và giải ngân đầu tư công tiếp tục là động lực chính thúc đẩy tăng trưởng kinh tế.

-

HRC trở thành động lực tăng trưởng mới của HPG từ 2025 trở đi khi dần thay thế thép xây dựng. HPG đang chuẩn bị đề xuất áp dụng biện pháp CBPG đối với HRC khổ lớn nhập từ TQ. Bên cạnh đó, lò cao số 2 thuộc Dung Quất 2 đã được xây dựng đẩy nhanh tiến độ xây dựng, kỳ vọng sẽ bắt đầu vận hành từ Q4/2025. Dự phóng sản lượng tiêu thụ thép xây dựng và HRC đạt 9.6 triệu tấn trong năm 2025, trong đó tiêu thụ HRC dự phóng đạt 4.7 triệu tấn, tăng 61% YoY), cao hơn trung bình 3% so với kế hoạch đầu năm.

-

Kỳ vọng giá thép bước vào giai đoạn tăng mới. Kế hoạch cắt giảm 50 triệu tấn thép thô của chính phủ TQ sẽ có tác động tích cực lên biên lợi nhuận của ngành thép trong trung hạn. Kỳ vọng đây sẽ là điểm đảo chiều giúp giá thép bước vào giai đoạn tăng mới.

-

HPG đang chuẩn bị triển khai IPO công ty con trong lĩnh vực nông nghiệp. Hiện tại, HPG hiện đang sở hữu 99.992% cổ phần tại HPG Agri, với vốn điều lệ 2.6 nghìn tỷ đồng. Lợi nhuận ròng năm 2025 của HPG Agri dự kiến đạt 1.9 nghìn tỷ đồng, tương ứng EPS khoảng 7,450 đồng. Sau IPO, công ty đặt mục tiêu niêm yết trên HoSE. Theo ước tính, thời gian niêm yết sớm nhất có thể là tháng 12/2025. Giá trị định giá và quy mô IPO vẫn đang được thảo luận nội bộ.

Luận điểm đầu tư GMD:

-

Nam Đình Vũ 3 và Gemalink 2A dự kiến bắt đầu khai thác từ cuối 2025 đến năm 2027, đảm bảo doanh thu trung và dài hạn cho GMD. Lượng tàu qua cảng GMD dự kiến sẽ tiếp tục tăng trong 2H2025. Nam Đình Vũ sẽ đống vai trò tăng trưởng chính trong giai đoạn tới khi NĐV3 dự kiến đi vào hoạt động từ T10/2025, ước tính sẽ lắp đầy trên 70% công suất trong 3 năm. Bên cạnh đó, Gemalink nỗ lực mở rộng phạm vi hoạt động với 5 tuyến tàu mới từ đầu năm, kỳ vọng tác động của thuế đối ứng lên lượng hàng qua cảng sẽ giảm đáng kể khi lượng hàng đi Mỹ chiếm chưa đến 20% tổng sản lượng tại Gemalink và các cảng phía Nam.

-

Giá dịch vụ cảng khu vực phía Bắc dự kiến tăng 3-5%/năm và khu vực phía Nam với mức tăng 5-10%/năm. Dư địa tăng giá vẫn còn nhiều khi giá dịch vụ cảng của VN vẫn đang thấp hơn khá nhiều so với các cảng khác trong khu vực và đang có đề xuất cơ chế giá mới tại các cảng nước sâu, dự kiến sẽ nới rộng biên độ tăng giá cho Gemalink.

-

Mảng cao su thoái vốn sẽ được ưu tiên hoàn thành, mang lại lợi nhuận bất thường cho GMD trong thời gian tới. Việc thoái vốn thành công mảng cao su sẽ đem về cho GMD khoản lợi nhuận bất thường, bổ sung dòng tiền cho doanh nghiệp thực hiện các dự án mở rộng cảng thời gian tới (chưa có thông tin cụ thể).

Luận điểm đầu tư MSR:

-

Từ quý 2/2025, MSR đã bắt đầu ghi nhận lợi nhuận dương sau nhiều quý liên tiếp lỗ.

-

Các doanh nghiệp Mỹ/EU/Nhật Bản đẩy mạnh đa dạng hóa nguồn cung, ngoài Trung Quốc thì Việt Nam cũng là cái tên được chú ý tới. Việt Nam đứng thứ 2 thế giới về sản lượng vonfram năm 2024 với khoảng 3,400 tấn và chiếm khoảng 22% lượng nhập khẩu vonfram của Mỹ.

-

Hoạt động kinh doanh của MSR hiện có nhiều thuận lợi khi giá sản sản phẩm APT (nguyên liệu trung gian để sản xuất các sản phẩm vonfram) tiếp tục lập đỉnh, tăng gấp rưỡi từ vùng 410 – 420 USD/mtu hồi đầu năm sau khi Trung Quốc áp dụng kiểm soát xuất khẩu vonfram (04/02/2025). Đây là mức giá cao lịch sử trong hơn 13 năm qua.

Luận điểm đầu tư MWG:

-

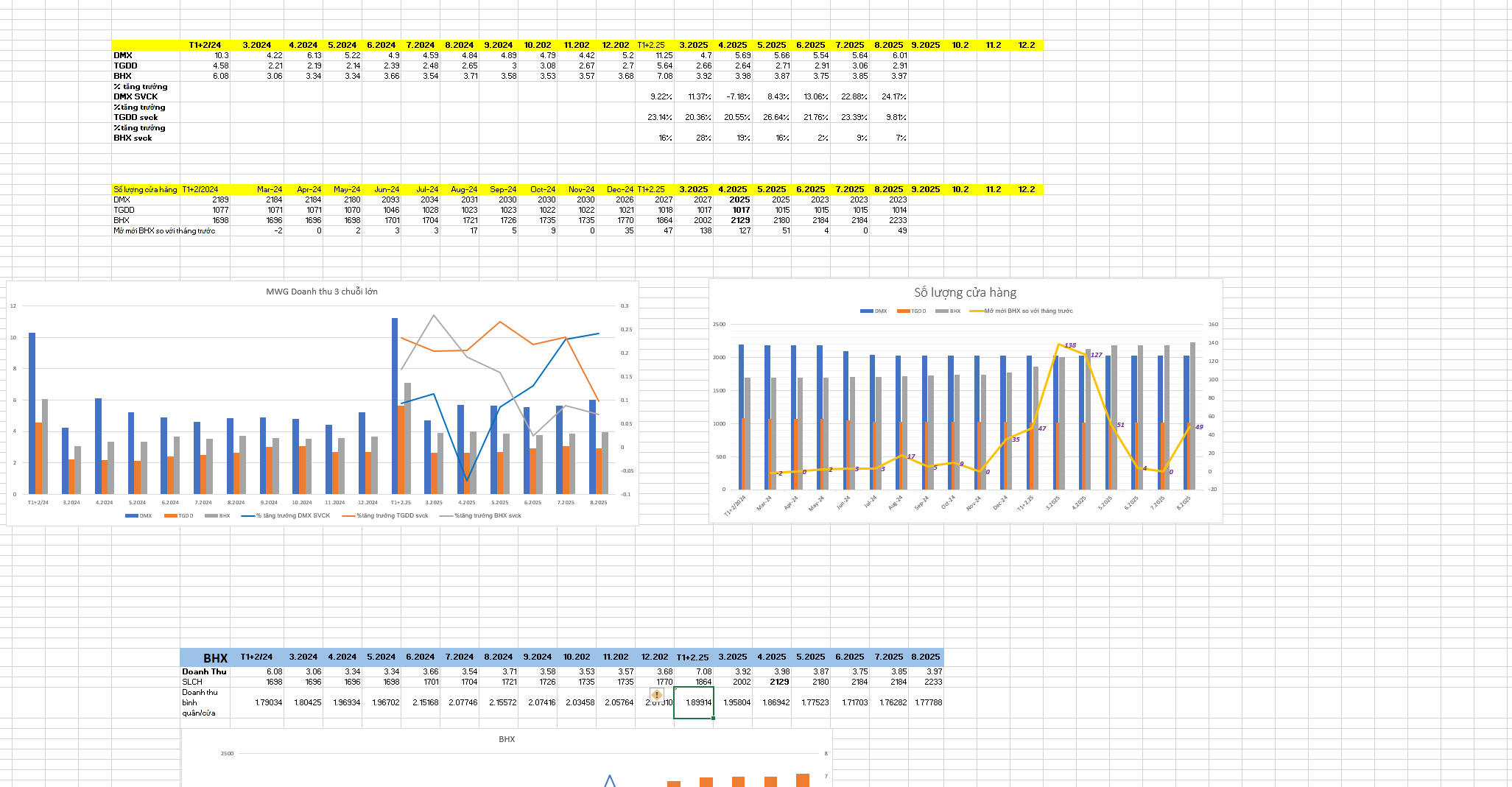

Chuỗi TGDĐ và ĐMX tập trung gia tăng thị phần và duy trì tăng trưởng vượt so với ngành. Q2/2025 chuỗi này có doanh thu tăng trưởng vượt trội với mức tăng gần 10% YoY. Hiệu quả hoạt động được cải thiện rõ rệt ngay cả khi số lượng cửa hàng đã thu hẹp, cơ sở cho sự tăng trưởng này đến từ khả năng chiếm lĩnh thị phần của các đối thủ cạnh tranh. Dự phóng mảng ICT&CE của MWG năm 2025 có thể đạt gần 97 nghìn tỷ đồng, tăng hơn 8% YoY, động lực tăng trưởng chính đến từ nhóm điện thoại, máy tính bảng và laptop bởi việc ra mắt nhiều mẫu mã đa dạng và mùa tựu trường trong Q3/2025.

-

Chuỗi BHX đã hoàn thành kế hoạch mở mới, kỳ vọng đẩy mạnh doanh thu và lợi nhuận trong nửa cuối năm. BHX đã có lãi quý thứ 5 liên tiếp. Trong 6T2025, BHX đã mở mới thêm 414 cửa hàng và nửa cuối năm sẽ tập trung vào đẩy mạnh tối ưu hóa lợi nhuận. Trong Q2/2025, chuỗi BHX ghi nhận mức lãi 182 tỷ đồng, dự phóng LN nửa cuối năm khoảng 400 tỷ.

-

Thông tin một số chuỗi khác. Chuỗi Erablue ghi nhận LN quý 2 đạt 25 tỷ đồng, tăng 255% QoQ, kỳ vọng chuỗi này sẽ mở mới 63 cửa hàng trong năm 2025 như kế hoạch. Chuỗi An Khang ghi nhận doanh thu trên mỗi cửa hàng tăng 30%. Trong tháng 7, chuỗi đã mở mới thêm 1 vài cửa hàng nên nhiều khả năng tiến gần đến điểm hòa vốn. Chuỗi Avakid trong 6T2025 cũng ghi nhận doanh thu tăng 5% YoY với tỷ trọng kênh online chiếm hơn 50%, hiện tại chuỗi có 62 cửa hàng với doanh thu gần 2 tỷ/cửa hàng.