Công ty tài chính tiêu dùng lại “ăn nên làm ra”

Tác giả Thùy Vinh

(ĐTCK) Sau giai đoạn tái cơ cấu, nhiều công ty tài chính tiêu dùng trở lại chu kỳ thịnh vượng.

Lợi nhuận khởi sắc

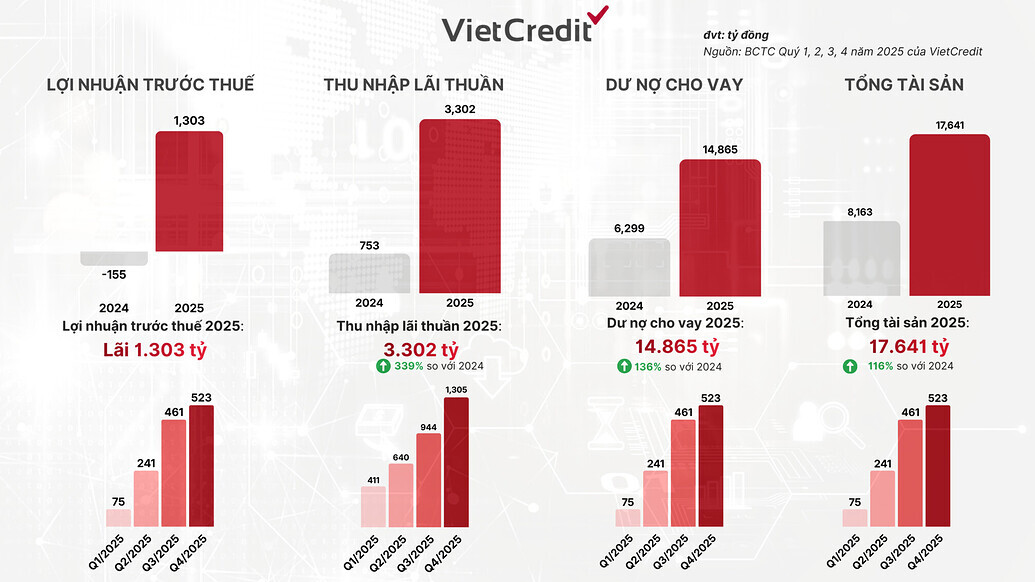

VietCredit gây bất ngờ với cú “lội ngược dòng” ngoạn mục khi công bố lãi lớn trong năm 2025, trái ngược hoàn toàn với khoản lỗ của năm trước đó.

Cụ thể, theo báo cáo tài chính quý IV/2025 vừa công bố, VietCredit ghi nhận 1.305 tỷ đồng thu nhập lãi thuần, tăng 543% so với cùng kỳ năm trước. Trong quý, lãi thuần từ hoạt động mua bán chứng khoán kinh doanh tăng 130% và đáng chú ý, lãi từ mua bán chứng khoán đầu tư tăng đột biến từ 48 triệu đồng lên 40 tỷ đồng.

Ngược lại, hoạt động dịch vụ ghi nhận lỗ 251 tỷ đồng, tăng vọt so với khoản lỗ 18 tỷ đồng cùng kỳ năm liền trước. Tương tự, hoạt động kinh doanh ngoại hối cũng lỗ 19 triệu đồng, trong khi hoạt động kinh doanh khác chuyển từ lãi 142 tỷ đồng sang lỗ 28 tỷ đồng.

Trong kỳ, chi phí hoạt động tăng 54%, cùng với chi phí trích lập dự phòng rủi ro tín dụng tăng gần 4 lần, tiêu tốn của VietCredit 1.070 tỷ đồng. Dù vậy, công ty tài chính chuyên cho vay tiền mặt, phát hành thẻ tín dụng này vẫn ghi nhận 524 tỷ đồng lợi nhuận trước thuế, tăng 8 lần cùng kỳ năm trước.

Lũy kế cả năm 2025, VietCredit thu về 1.303 tỷ đồng lợi nhuận trước thuế, trong khi năm 2024 báo lỗ 156 tỷ đồng. Lợi nhuận sau thuế cả năm đạt 1.073 tỷ đồng, đánh dấu năm kinh doanh khởi sắc nhất của doanh nghiệp này. Cùng với lợi nhuận tăng mạnh, quy mô hoạt động của VietCredit cũng mở rộng nhanh chóng. Tại thời điểm 31/12/2025, tổng tài sản của Công ty đạt 17.600 tỷ đồng, tăng 116% so cuối năm 2024; dư nợ cho vay khách hàng đạt gần 14.900 tỷ đồng, tăng 136%.

Tuy nhiên, tăng trưởng tín dụng cao cũng kéo theo áp lực lên chất lượng tài sản. Tổng nợ xấu tại thời điểm cuối quý IV/2025 của VietCredit vào khoảng 1.022 tỷ đồng, tăng hơn 105% so với đầu năm và tương đương 6,88% tổng dư nợ. Theo cơ cấu danh mục tín dụng, dư nợ của VietCredit tập trung chủ yếu vào nhóm khách hàng cá nhân và hộ gia đình, cùng các hoạt động sản xuất, dịch vụ tự tiêu dùng, chiếm hơn 81% tổng dư nợ, tăng trên 30% so với đầu năm.

Về nguồn vốn, tổng nợ phải trả tại thời điểm cuối năm 2025 của VietCredit đạt trên 15.600 tỷ đồng, tăng 116% so với cuối năm trước. Theo thông báo của VietCredit, trong tháng 12/2025, Công ty cho vay với lãi suất bình quân 46,72%/năm. Trong đó, lãi suất cho vay bình quân với cá nhân tín chấp là 54,17%/năm; lãi suất cho vay hộ kinh doanh và doanh nghiệp không có tài sản đảm bảo là 20,4%/năm và có tài sản đảm bảo là 9,14%/năm.

Với FE Credit, kết thúc năm 2025, công ty tài chính tiêu dùng này ghi nhận lợi nhuận trước thuế hơn 611 tỷ đồng, tăng 19,3% so với năm 2024. Trước đó, sau khi bắt đầu có lợi nhuận dương từ quý II/2024, FE Credit đã duy trì đà tăng trưởng ổn định với thu nhập lãi thuần cả năm tăng 11,6%, đạt 12.465 tỷ đồng.

Các chỉ số về kinh doanh tính đến cuối quý IV/2025 tiếp tục cải thiện. Doanh thu lãi ở mức gần 15.760 tỷ đồng, tăng 9,7% so với cùng kỳ năm trước và vượt trội hơn mức tăng chi phí lãi là 3,2%, giúp thu nhập lãi thuần tăng 11,6% lên 12.465 tỷ đồng. Trong khi đó, thu nhập ngoài lãi đem về gần 3.990 tỷ đồng, trong đó lãi thuần từ hoạt động dịch vụ đạt hơn 1.638 tỷ đồng; lãi thuần từ hoạt động kinh doanh khác đạt hơn 2.351 tỷ đồng.

Tính đến 31/12/2025, FE Credit có tổng tài sản ở mức 70.163 tỷ đồng. Hiện quy mô tài sản của FE Credit tương đương gần 5,6% tổng tài sản của ngân hàng mẹ VPBank hợp nhất. Nợ phải trả tăng 3,5% so với cùng kỳ, ở mức 58.987 tỷ đồng.

Trong khi đó, Mcredit - công ty tài chính tiêu dùng thuộc hệ sinh thái MB, đã vươn lên lọt vào Top 3 thị phần tín dụng tiêu dùng tại Việt Nam. Đây là kết quả từ chiến lược chuyển đổi số mạnh mẽ của MB, khi ngân hàng này sở hữu nền tảng khách hàng lên tới 35 triệu người và thực hiện hơn 99% giao dịch qua kênh số.

Còn HD Saison (thuộc HDBank) ghi nhận lợi nhuận 1.100 tỷ đồng chỉ trong 9 tháng đầu năm với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 24,4%. Đáng chú ý, HDBank đang tiến hành chuyển đổi hình thức pháp lý cho HD Saison từ công ty TNHH sang công ty cổ phần nhằm mở rộng quy mô, tăng cường năng lực tài chính, chuẩn bị cho kế hoạch niêm yết cổ phiếu trên thị trường chứng khoán, thu hút đầu tư trong tương lai.

Trước đó, HDBank đã tiến hành lấy ý kiến cổ đông bằng văn bản về vấn đề trên với tỷ lệ tán thành là 81,82%. Công ty Tài chính TNHH HD Saison hiện có vốn điều lệ 2.350 tỷ đồng, trong đó HDBank nắm giữ 50%. Về triển vọng lợi nhuận sau kết quả 9 tháng, HDBank cho biết đang hướng tới mục tiêu lợi nhuận năm 2025 vượt 21.000 tỷ đồng, kỳ vọng tốc độ tăng trưởng kép hàng năm (CAGR) đạt 25-30% trong giai đoạn 2025-2030. Các đơn vị thành viên cũng lên kế hoạch tăng trưởng cao trong năm 2025, với HD Saison dự kiến dư nợ tăng 15-16%, mục tiêu lợi nhuận 1.500 tỷ đồng; HD Securities đặt mục tiêu 1.000 tỷ đồng lợi nhuận…

“Cú huých” từ cơ chế, chính sách

Động lực thúc đẩy tín dụng tiêu dùng không chỉ đến từ nội lực doanh nghiệp, mà còn từ những thay đổi quan trọng trong hành lang pháp lý. Ngân hàng Nhà nước (NHNN) đã ban hành nhiều quy định mới nhằm kích thích thị trường, trong đó có việc nâng hạn mức cho vay.

Cụ thể, NHNN ban hành Thông tư số 41/2025/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 40/2024/TT-NHNN quy định về hoạt động cung ứng dịch vụ trung gian thanh toán. Một trong những nội dung quan trọng của thông tư mới là nâng hạn mức giao dịch qua ví điện tử của khách hàng cá nhân đối với một số giao dịch thanh toán từ 100 triệu đồng/tháng lên 300 triệu đồng/tháng. Đáng chú ý, nhằm đáp ứng nhu cầu vốn của cả người dân lẫn công ty tài chính, đồng thời kích thích tiêu dùng, đóng góp cho tăng trưởng kinh tế, tại dự thảo Thông tư sửa đổi, bổ sung Thông tư số 43/2016/TT-NHNN và Thông tư 18/2019/TT-NHNN về cho vay tiêu dùng của công ty tài chính, NHNN đã điều chỉnh tổng dư nợ cho vay tiêu dùng đối với một khách hàng từ 100 triệu đồng lên 400 triệu đồng.

Theo Hiệp hội Ngân hàng Việt Nam (VNBA), việc điều chỉnh như trên phù hợp với nhu cầu chi tiêu, tiêu dùng hiện nay, trên cơ sở rà soát, tham khảo tương quan với một số quy định đã ban hành. Mức tổng dư nợ theo quy định mới không áp dụng đối với cho vay tiêu dùng để mua ô tô và sử dụng tài sản này làm tài sản bảo đảm cho chính khoản vay.

Tuy vậy, TS. Nguyễn Quốc Hùng - Tổng Thư ký VNBA cũng đưa ra lưu ý, về nguồn vốn và lãi suất, cần đánh giá khả năng huy động trung - dài hạn của các công ty tài chính tiêu dùng, đảm bảo cân đối giữa chi phí vốn và lãi suất cho vay, hướng tới mục tiêu bền vững. Chủ trương của Chính phủ là mở rộng tín dụng tiêu dùng, giúp người dân dễ dàng tiếp cận vốn hợp pháp, nhưng mức lãi suất phải hợp lý và minh bạch.

“Cho vay phải có mục đích rõ ràng, có căn cứ chứng minh. Không thể chấp nhận việc cho vay mà không kiểm soát được mục đích sử dụng vốn”, ông Hùng nói và nhấn mạnh rằng, rủi ro khi nâng tỷ lệ giải ngân trực tiếp, nhất là với các khoản vay không có tài sản đảm bảo, có thể phát sinh gian lận và sai mục đích vay. Do đó, các công ty tài chính tiêu dùng phải tuyệt đối tuân thủ quy định pháp luật khi xây dựng hoặc ban hành quy chế nghiệp vụ, tránh tình trạng “tự hiểu, tự hướng dẫn”.

Mới đây, Thủ tướng Chính phủ có công điện giao các bộ, ngành và doanh nghiệp phối hợp triển khai mạnh mẽ giải pháp phát triển thị trường trong nước, cung cấp các gói tín dụng hỗ trợ sản xuất - kinh doanh, tiêu dùng với quy trình, điều kiện vay thuận lợi. Điều này được giới phân tích đánh giá sẽ tạo môi trường thuận lợi cho tín dụng tiêu dùng khi việc làm, thu nhập của người lao động gia tăng và sức mua của người dân được cải thiện. Chính sách tiền tệ và tài khóa mở rộng cũng tiếp tục hỗ trợ mạnh mẽ nhu cầu vay tiêu dùng…

FinGroup đánh giá, thị trường tài chính tiêu dùng còn nhiều triển vọng phát triển khi quy mô tín dụng tiêu dùng của Việt Nam mới đạt trên 10% GDP - thấp hơn nhiều so với các quốc gia và vùng lãnh thổ khác như Hàn Quốc với hơn 40% GDP, Hồng Kông (Trung Quốc) hơn 20%…

Còn theo ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi, trong bối cảnh sức mua phục hồi còn chậm, đặc biệt ở nhóm thu nhập trung bình và thấp, tín dụng tiêu dùng cần được mở rộng hợp lý. Đây không chỉ là biện pháp kích cầu tức thời, mà còn mang ý nghĩa dài hạn hơn trong việc duy trì chuỗi luân chuyển của cải - tiêu dùng - sản xuất - đầu tư trong nền kinh tế. Tín dụng tiêu dùng chính là nhịp cầu kết nối giữa kỳ vọng sống tốt hơn của người dân và khả năng tăng trưởng của nền kinh tế. Nếu được định hướng đúng đắn, tín dụng tiêu dùng không chỉ phục vụ chi tiêu trước mắt, mà còn giúp kích thích cầu nội địa một cách có kiểm soát, tạo sức bật cho khu vực sản xuất và bán lẻ.

![[IMG]](https://images.f247.com/original/4X/a/4/4/a442635dd7e9b05286743039c8d45dc2c4794f33.png)

![[IMG]](https://images.f247.com/original/4X/e/4/d/e4df99574245fbc8cb65c9093dce80aa693466b0.jpeg)

![[IMG]](https://images.f247.com/original/4X/1/0/3/1032ddb82bbf3fb50651ca896cde92af1bfff12f.jpeg)

![[IMG]](https://images.f247.com/original/4X/8/5/a/85a3c6eaf5e1830d2be24860a982bcc80780f61b.jpeg)

![[IMG]](https://channel.mediacdn.vn/428462621602512896/2025/12/31/photo-1-1767191673459849848417.jpg)

![[IMG]](https://channel.mediacdn.vn/428462621602512896/2025/12/31/photo-2-17671916729401354646665.jpg)

![[IMG]](https://images.f247.com/original/4X/5/6/a/56afe882df195c6e5bc40cbe583490e9b52383bd.jpeg)

![[IMG]](https://images.f247.com/original/4X/1/f/4/1f4d75c059aadeab3382707ba93a2e03a475b01d.jpeg)

![[IMG]](https://images.f247.com/original/4X/4/4/4/4445780852ca88b306be2a6cb10129ad1f254913.jpeg)