TIN vượt đỉnh lịch sử, hành trình vĩ đại. Tôi tin rằng lợi nhuận TIN sẽ chinh phục 10k tỷ trong 5 năm tới

https://www.vietcredit.com.vn/wp-co…giao-dịch-của-người-nội-bộ-Ông-Lê-Hữu-Sơn.pdf

Lãnh đạo TIN mua khớp lệnh trên sàn được gần 13k cp/1 triệu cp đăng ký

TIN VVS là 2 siêu cổ phiếu của chu kỳ này

Tin Vay Plus: Mảnh ghép chiến lược đưa khách hàng về hệ sinh thái VietCredit

Mới đây, Công ty Tài chính Cổ phần Tín Việt (VietCredit) đã chính thức ra mắt sản phẩm Tin Vay Plus, được triển khai trực tiếp trên ứng dụng VietCredit. Khác với các sản phẩm trước đây chủ yếu phân phối qua nền tảng đối tác, Tin Vay Plus đánh dấu bước chuyển khi VietCredit bắt đầu đưa sản phẩm lõi về chính hệ sinh thái của mình, từng bước xây dựng kênh tiếp cận và chăm sóc khách hàng trực tiếp.

Sản phẩm cho phép khách hàng đủ điều kiện sẽ được tiếp cận khoản vay hoàn toàn trực tuyến, với hạn mức phê duyệt trước lên tới 70 triệu đồng, thời gian vay linh hoạt từ 6 đến 24 tháng. Quy trình đăng ký được tối giản, chỉ cần CCCD, giải ngân trong vài phút, giúp rút ngắn đáng kể thời gian tiếp cận khoản vay và nâng cao trải nghiệm người dùng.

Theo định hướng của VietCredit, Tin Vay Plus không chỉ là một sản phẩm vay tiêu dùng mới, mà còn là nền tảng để doanh nghiệp từng bước chủ động hơn trong việc quản lý hành trình khách hàng, từ tiếp cận, phê duyệt đến chăm sóc sau vay. Đây được xem là một bước tiến quan trọng trong chiến lược phát triển hệ sinh thái tài chính số, hướng tới việc gia tăng mức độ gắn bó của khách hàng với ứng dụng VietCredit trong dài hạn.

Ảnh: VietCredit ra mắt Tin Vay Plus – sản phẩm vay trên ứng dụng VietCredit cho khách hàng trong hệ sinh thái

Tin Vay PayDay: Giải pháp vay ngắn ngày của VietCredit trên nền tảng ■■■■

Bên cạnh đó, VietCredit cũng vừa giới thiệu Tin Vay PayDay như một giải pháp vay ngắn ngày nhằm đáp ứng các nhu cầu chi tiêu tức thời của khách hàng cá nhân, đặc biệt trong các giai đoạn thiếu hụt tài chính ngắn hạn và cấp bách. Đây là nhóm nhu cầu phổ biến trên thị trường, nhưng thường chưa được phục vụ đầy đủ bởi các sản phẩm vay truyền thống vốn có quy trình dài và hạn mức lớn hơn nhu cầu thực tế.

Tin Vay PayDay của VietCredit được thiết kế với hạn mức từ 3 đến 6 triệu đồng, thời gian vay từ 30 đến 55 ngày và thanh toán một lần vào cuối kỳ, phù hợp với các khoản chi tiêu ngắn hạn như sinh hoạt, mua sắm hoặc các nhu cầu phát sinh đột xuất. Việc tối giản sản phẩm theo hướng hạn mức nhỏ, kỳ hạn ngắn sẽ giúp khách hàng dễ dàng tiếp cận nguồn vốn đúng với nhu cầu, thay vì phải vay dư thừa so với khả năng chi trả.

Ở góc độ chiến lược sản phẩm, Tin Vay PayDay đóng vai trò bổ sung vào dải sản phẩm vay tiêu dùng của VietCredit, giúp hoàn thiện các lớp nhu cầu từ ngắn hạn đến trung hạn. Cụ thể, Tin Vay PayDay tập trung vào các nhu cầu tài chính tức thời, qua đó mở rộng khả năng tiếp cận tới nhiều nhóm khách hàng hơn, đặc biệt là nhóm khách hàng mới hoặc khách hàng có nhu cầu vay nhỏ.

Hơn thế nữa, sản phẩm hiện được triển khai trên nền tảng ■■■■ Mini App với tên gọi “Tin Vay – Vay ngắn ngày”, giúp VietCredit tận dụng hệ sinh thái người dùng lớn và thói quen sử dụng hàng ngày của khách hàng. Toàn bộ quy trình đăng ký, xét duyệt và giải ngân đều được thực hiện trực tuyến, phù hợp với xu hướng tiếp cận tài chính nhanh, tiện lợi trên các nền tảng số.

Ảnh: Tin Vay PayDay của VietCredit chính thức ra mắt mini app “Tin Vay – Vay ngắn ngày” trên nền tảng đối tác ■■■■

Tin Vay Biz: Tích hợp vay vốn cho doanh nghiệp trực tiếp trên Fast Accounting

Ở phân khúc doanh nghiệp, VietCredit tiếp tục mở rộng với sản phẩm Tin Vay Biz cho vay khách hàng doanh nghiệp trực tiếp qua nền tảng phần mềm kế toán và quản trị Fast Accounting.

Sản phẩm cung cấp hạn mức vay lên tới 3 tỷ đồng, với thời gian vay linh hoạt theo chu kỳ vận hành của doanh nghiệp, mức lãi suất tham chiếu từ khoảng 16%/năm, phù hợp cho các nhu cầu bổ sung hàng hóa, thanh toán chi phí đầu vào hoặc quay vòng vốn, duy trì dòng tiền. Trong bối cảnh nhiều doanh nghiệp cần nguồn vốn nhanh để đảm bảo hoạt động liên tục, đây là sản phẩm góp phần chung tay cùng nhà nước, chính phủ để giải quyết bài toán vốn lưu động cho các doanh nghiệp.

Điểm tiện lợi của sản phẩm nằm ở việc tích hợp trực tiếp vào hệ thống Fast Accounting. Thay vì phải tìm kiếm và thực hiện hồ sơ vay qua nhiều kênh riêng biệt, doanh nghiệp có thể truy cập ngay trên phần mềm đang sử dụng, lựa chọn tính năng “Vay vốn” và hoàn tất đăng ký chỉ trong khoảng 15 phút. Sau đó, Tin Vay Biz được thiết kế với khả năng giải ngân chỉ trong vòng vài giờ đến 24 giờ sau khi hoàn tất hồ sơ, giảm thiểu giấy tờ và tối ưu thời gian xử lý.

Việc triển khai theo mô hình này cho thấy định hướng phát triển tài chính nhúng (embedded finance) của VietCredit, khi dịch vụ tài chính được tích hợp trực tiếp vào hệ thống vận hành của doanh nghiệp. Đây được xem là hướng đi phù hợp với xu thế số hóa, đồng thời góp phần nâng cao khả năng tiếp cận vốn cho khối doanh nghiệp trong thực tế.

Ảnh: VietCredit hợp tác Fast Accounting triển khai sản phẩm vay vốn cho doanh nghiệp trên nền tảng này

VietCredit hướng tới hoàn thiện hệ sinh thái tài chính số đa điểm chạm

Bằng việc ra mắt hàng loạt sản phẩm mới, VietCredit đang dần hoàn thiện một hệ sinh thái tài chính số đa điểm chạm, nơi khách hàng có thể tiếp cận các giải pháp tài chính ngay tại những nền tảng mà họ đang sử dụng hàng ngày.

Với khách hàng cá nhân, các dịch vụ thẻ tín dụng Tin Card, vay mua xe ô tô Tin Go, vay tiêu dùng Tin Vay đang ngày càng được nhiều khách hàng tin tưởng sử dụng. Riêng Tin Vay đã được tích hợp triển khai trên các đối tác MoMo, ■■■■, ■■■■ Pay, Viettel Money, VNPT, TOPI, và cung cấp độc lập trên ứng dụng VietCredit.

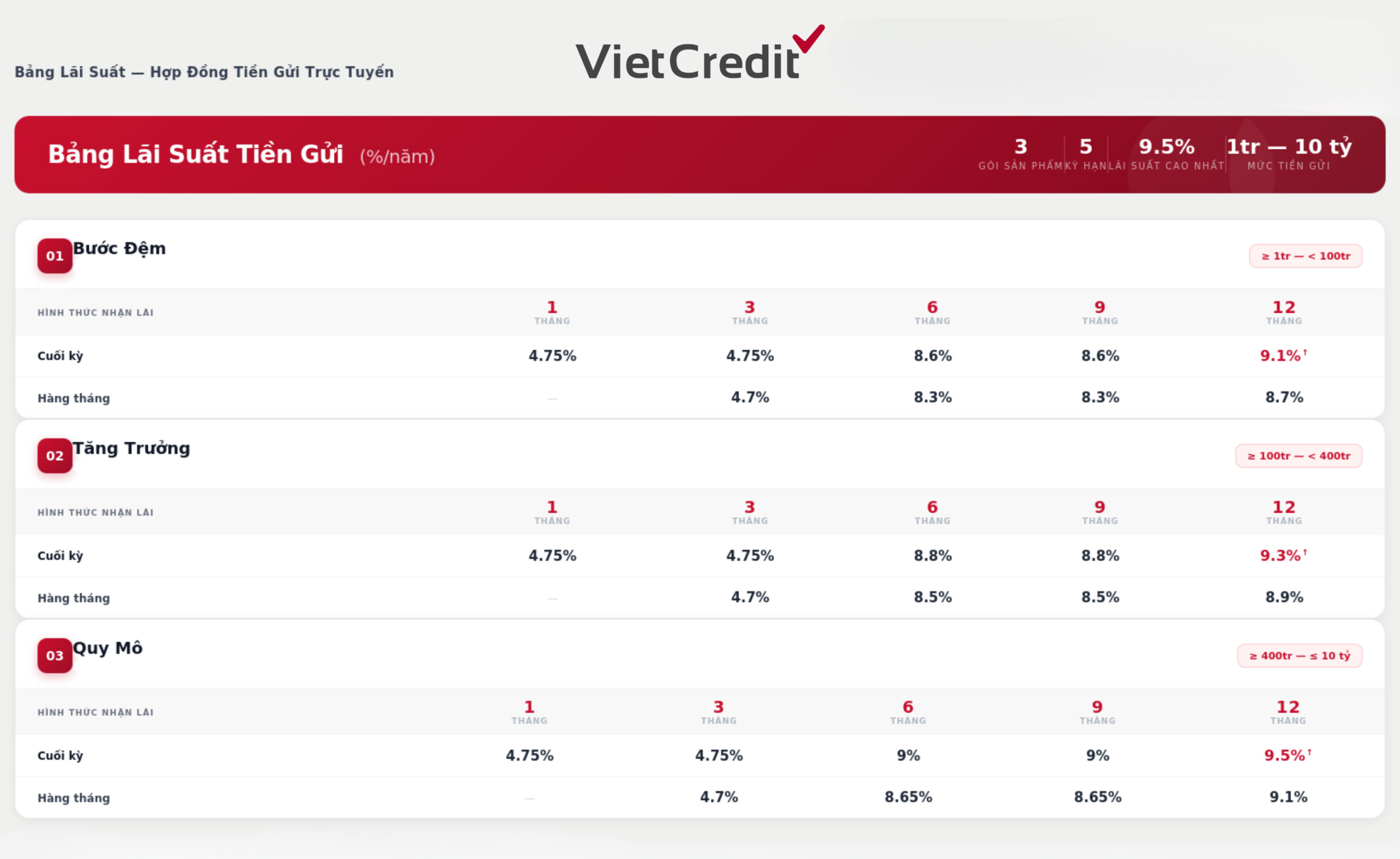

Với khách hàng hộ kinh doanh và doanh nghiệp, thương hiệu Tin Vay Biz đã có mặt trên các nền tảng MISA, KiotViet, Fast Accounting. Nhu cầu gửi tiền nhàn rỗi sinh lời của các đối tượng này cũng đã được VietCredit phục vụ thông qua sản phẩm huy động vốn online tại dautu.vietcredit.com.vn bằng các gói tiền gửi lãi suất hấp dẫn đến 9.5%/năm.

Việc phát triển đồng thời các sản phẩm phục vụ nhiều phân khúc – từ vay tiêu dùng trung hạn, vay ngắn ngày đến vốn kinh doanh – cũng cho thấy nỗ lực của VietCredit trong việc đa dạng hóa danh mục sản phẩm, đáp ứng các lớp nhu cầu tài chính khác nhau của thị trường. Mỗi sản phẩm được triển khai trên một nền tảng phù hợp, góp phần tối ưu hiệu quả tiếp cận và nâng cao trải nghiệm người dùng.

Với chiến lược này, VietCredit không chỉ mở rộng khả năng tiếp cận tín dụng mà còn từng bước xây dựng nền tảng để phát triển các dịch vụ tài chính số linh hoạt hơn trong tương lai. Đồng thời, việc tăng cường hợp tác với các đối tác công nghệ và nền tảng số được kỳ vọng sẽ tiếp tục đóng vai trò quan trọng trong việc mở rộng hệ sinh thái và nâng cao năng lực cạnh tranh của doanh nghiệp trên thị trường.

Giải pháp tiền gửi doanh nghiệp linh hoạt và thuận tiện

Đối với nhiều doanh nghiệp, đặc biệt là các công ty thương mại, sản xuất hoặc dịch vụ, việc xuất hiện những khoản tiền nhàn rỗi tạm thời là điều khá phổ biến. Đó có thể là dòng tiền chờ nhập hàng, tiền dự phòng cho các kế hoạch đầu tư sắp tới hoặc nguồn vốn tạm thời chưa sử dụng.

Trong quá khứ, phần lớn các khoản tiền này thường được để trong tài khoản thanh toán hoặc gửi kỳ hạn ngắn tại ngân hàng. Tuy nhiên, khi lãi suất tiền gửi tại nhiều ngân hàng hiện nay chỉ dao động tối đa khoảng 3% – 5%/năm, nhiều doanh nghiệp bắt đầu đặt câu hỏi liệu có cách nào tối ưu nguồn vốn nhàn rỗi tốt hơn hay không.

Nhằm mang đến thêm lựa chọn trong quản trị dòng tiền cho doanh nghiệp, Công ty Tài chính Cổ phần Tín Việt (VietCredit) chính thức triển khai nền tảng tiền gửi doanh nghiệp trực tuyến, cho phép doanh nghiệp đăng ký và quản lý khoản tiền gửi hoàn toàn online tại địa chỉ: https://dautu.vietcredit.com.vn

Lãi suất cạnh tranh và khả năng quản lý dòng tiền hiệu quả

Sản phẩm tiền gửi doanh nghiệp của VietCredit cung cấp lãi suất tối đa lên đến 9.5%/năm, mang lại thêm lựa chọn cho doanh nghiệp trong việc tối ưu hiệu quả nguồn vốn nhàn rỗi.

Cụ thể lãi suất tối thiểu (kỳ hạn 1 tháng) là 4.75% (trả lãi cuối kỳ); lãi suất tối đa (kỳ hạn 12 tháng): nếu gửi từ 1-100 triệu thì lãi suất tối đa là 9.1% (trả lãi cuối kỳ) hoặc 8.7% (trả lãi hàng tháng); nếu gửi từ 100-400 triệu thì lãi suất tối đa là 9.3% (trả lãi cuối kỳ) hoặc 8.9% (trả lãi hàng tháng); nếu gửi từ 400 triệu trở lên thì lãi suất tối đa là 9.5% (trả lãi cuối kỳ) hoặc 9.1% (trả lãi hàng tháng). Ngoài ra không có điều kiện nào bắt buộc khách hàng phải kèm theo.

Trong bối cảnh mặt bằng lãi suất tiền gửi tại nhiều ngân hàng hiện nay dao động khoảng 3% – 5%/năm, sự chênh lệch vài phần trăm lãi suất có thể tạo ra giá trị tài chính đáng kể đối với doanh nghiệp, đặc biệt với các khoản tiền nhàn rỗi có quy mô lớn.

Ngoài ra, nền tảng cho phép doanh nghiệp theo dõi và quản lý khoản tiền gửi hoàn toàn trực tuyến, giúp nâng cao tính chủ động trong quản trị tài chính.

Tính pháp lý và an toàn trong hệ thống tài chính

VietCredit là tổ chức tín dụng được Ngân hàng Nhà nước Việt Nam cấp phép và giám sát, hoạt động trong khuôn khổ pháp lý của hệ thống tài chính Việt Nam và là thành viên của Hiệp hội Ngân hàng Việt Nam.

Với nền tảng tiền gửi doanh nghiệp trực tuyến, VietCredit tiếp tục mở rộng ứng dụng công nghệ trong các dịch vụ tài chính, đồng thời đảm bảo các tiêu chuẩn về an toàn, minh bạch và tuân thủ quy định của cơ quan quản lý.

Bắt đầu trải nghiệm từ khoản tiền gửi nhỏ, trực tuyến đăng ký – nạp – rút 24/7

Một điểm nổi bật của nền tảng là doanh nghiệp có thể bắt đầu trải nghiệm từ khoản tiền gửi tối thiểu chỉ từ 1 triệu đồng, trước khi quyết định phân bổ nguồn vốn lớn hơn.

Cách tiếp cận này giúp doanh nghiệp dễ dàng tiếp cận và làm quen với nền tảng, đồng thời giảm bớt rào cản khi thử nghiệm một giải pháp quản trị dòng tiền mới.

Với nền tảng tiền gửi trực tuyến của VietCredit, doanh nghiệp có thể thực hiện toàn bộ quy trình từ đăng ký tài khoản, xác thực thông tin doanh nghiệp, ký hợp đồng tiền gửi đến theo dõi khoản tiền gửi hoàn toàn online.

Thời gian hoàn tất quy trình đăng ký và thực hiện hợp đồng tiền gửi chỉ khoảng 10–15 phút, giúp doanh nghiệp tiết kiệm đáng kể thời gian so với phương thức giao dịch truyền thống tại quầy.

Doanh nghiệp cũng có thể ủy quyền cho kế toán trưởng hoặc bộ phận tài chính thực hiện quy trình đăng ký và giao dịch, giúp tối ưu quy trình vận hành nội bộ.

Hướng đến hệ sinh thái tài chính số cho doanh nghiệp

Trong bối cảnh doanh nghiệp ngày càng chú trọng đến việc tối ưu hiệu quả dòng tiền và nâng cao hiệu quả quản trị tài chính, các nền tảng tài chính số đang trở thành một xu hướng quan trọng.

Việc ra mắt nền tảng tiền gửi doanh nghiệp trực tuyến là một bước đi trong chiến lược của VietCredit nhằm phát triển các giải pháp tài chính số, mang lại sự thuận tiện, linh hoạt và minh bạch cho khách hàng doanh nghiệp.

1 Likes

TIN kế hoạch kinh doanh 2026 - 2027 cực khủng

KHKD của TIN có lẽ khủng nhất tam sàn, EPS 2027 cỡ 70k/cp nếu tương ứng số cp 91,2tr cp như hiện tại.

2026 dự kiến lợi nhuận TIN x2

2027 dự kiến lợi nhuận TIN x3,5 so với 2026 và gần 7 lần so với 2025

![[IMG]](https://images.f247.com/original/4X/4/9/8/498d271ca6459eefbdcbbadf9da63c6bf2e605cc.jpeg)

TIN sẽ thực hiện chia cổ tức CP tỷ lệ 91% sau rất nhiều năm, đợt tăng vốn gần gấp đôi này sẽ đưa TIN bước vào nhóm các DN có vốn điều lệ gần 2k tỷ. Đây chỉ là khởi đầu với kế hoạch vốn chủ lên tới hơn 10k tỷ năm 2027 tôi tin TIN sẽ có nhiều đợt chia tách cực khủng sắp tới

Trước mắt mục tiêu TIN sẽ chinh phục vốn hóa 1 tỷ đô năm nay tương ứng giá khoảng 300k/cp

![[IMG]](https://images.f247.com/original/4X/b/0/f/b0f5aa19bb30ca80d7dbafbf60e76ea34fbfe4bf.jpeg)

Cái hay nhất tại sao 2027 TIN tham vọng thế là TIN định vị k chỉ dừng ở phân khúc cho vay dưới chuẩn mà đánh cả phân khúc PRIME cạnh tranh với bank truyền thống

![[IMG]](https://images.f247.com/original/4X/3/8/c/38ccc4743008742062c05b668e05c0e8f547bec7.jpeg)

qua nay thấy con này hot đây, đang có margin có nên làm tí không các bác

TIN định vị là một FINTECH LENDING, sử dụng AI trong quá trình thẩm định, phê duyệt và thu hồi nợ.

1 DN FINTECH hiếm hoi của VN và duy nhất niêm yết => Định giá có lẽ cũng nên trả 1 cái giá khác so với bình thường

![[IMG]](https://images.f247.com/original/4X/b/7/e/b7e1c260820c0acbb0112643d5a35a0ca5dc7673.jpeg)

Quan trọng nhất chính là hệ sinh thái đứng sau Vietcredit có lẽ là hệ sinh thái to bậc nhất VN hiện tại với đầy đủ các dn như Banvietbank, Chứng khoán VCI, Napas,… Hệ sinh thái có đủ mọi thứ từ “quan hệ”, tiềm lực tài chính,…

![[IMG]](https://images.f247.com/original/4X/6/6/f/66f2073f34f9ef704db2c337047814b4fce6345a.jpeg)

![[IMG]](https://images.f247.com/original/4X/8/1/1/8119c25c8b2296bd5d91a3a4ee12469fac116d1b.jpeg)

Fintech đang thay đổi cách người Việt vay tiền như thế nào?

Ánh Dương | 30-03-2026 - 13:30 PM | Doanh nghiệp giới thiệu

Trong vài năm trở lại đây, sự phát triển của công nghệ tài chính (fintech) đang từng bước định hình lại cách người Việt tiếp cận các dịch vụ tài chính cá nhân. Nếu trước đây, việc vay tiền gắn liền với quầy giao dịch, hồ sơ giấy tờ, thời gian chờ đợi thì nay, nhiều quy trình đã được rút gọn chỉ còn vài thao tác trên điện thoại.

Sự dịch chuyển này không chỉ đến từ công nghệ, mà còn phản ánh thay đổi rõ nét trong hành vi tiêu dùng tài chính của người dùng.

Từ mô hình truyền thống đến trải nghiệm tài chính “1 chạm”

Trong mô hình vay truyền thống, người vay thường phải chuẩn bị nhiều loại giấy tờ, trực tiếp đến điểm giao dịch và chờ đợi quá trình xét duyệt kéo dài. Điều này không chỉ tốn thời gian mà còn gây ra những bất tiện nhất định, đặc biệt với nhóm người bận rộn hoặc không dễ tiếp cận các điểm giao dịch tài chính.

Sự phát triển của fintech đang từng bước thay đổi cách người dùng tiếp cận và thực hiện các khoản vay. Thông qua ứng dụng trực tuyến, người dùng có thể đăng ký khoản vay online mọi lúc, mọi nơi, đồng thời được hỗ trợ xét duyệt hồ sơ theo hình thức trực tuyến bằng các công nghệ xử lý dữ liệu hiện đại. Nhờ đó, thời gian từ lúc đăng ký đến khi nhận kết quả được rút ngắn đáng kể, đưa trải nghiệm vay tiền tiệm cận với các dịch vụ số quen thuộc khác như mua sắm hay thanh toán trực tuyến.

Tốc độ và sự tiện lợi đang định nghĩa lại nhu cầu vay tiêu dùng

Cùng với sự thay đổi trong lối sống, nhu cầu tài chính cá nhân cũng trở nên linh hoạt hơn. Những khoản chi tiêu phát sinh như học tập, chăm sóc sức khỏe hay sửa chữa phương tiện đi lại đòi hỏi người dùng phải có khả năng tiếp cận nguồn tiền trong thời gian ngắn.

Trong bối cảnh đó, xu hướng tìm đến các giải pháp vay tiền nhanh ngày càng phổ biến, đặc biệt ở nhóm người trẻ và người lao động tự do. Tuy nhiên, tốc độ không phải là yếu tố duy nhất. Người dùng hiện nay còn quan tâm đến sự thuận tiện trong toàn bộ hành trình, từ đăng ký, xét duyệt đến quản lý khoản vay. Có thể thấy, “nhanh” dần trở thành tiêu chuẩn mặc định, thay vì chỉ là một lợi thế cạnh tranh như trước đây.

Minh bạch thông tin - yếu tố then chốt trong kỷ nguyên tài chính số

Bên cạnh tốc độ, yếu tố minh bạch cũng ngày càng được người dùng đặt lên hàng đầu khi lựa chọn dịch vụ tài chính. Các thông tin liên quan đến khoản vay như điều khoản, lịch thanh toán hay nghĩa vụ tài chính cần được thể hiện rõ ràng ngay từ đầu.

![[IMG]](https://channel.mediacdn.vn/428462621602512896/2026/3/28/photo-1-17746881806441170615589.jpg)

Nhờ sự hỗ trợ của nền tảng số, người dùng có thể dễ dàng theo dõi toàn bộ thông tin khoản vay trên ứng dụng, chủ động quản lý kế hoạch tài chính cá nhân mà không cần phụ thuộc vào bên thứ ba. Điều này góp phần xây dựng niềm tin, yếu tố vốn được xem là cốt lõi trong lĩnh vực tài chính.

Doanh nghiệp tài chính tăng tốc chuyển đổi số để bắt kịp hành vi người dùng

Trước sự thay đổi nhanh chóng của thị trường, không chỉ các startup fintech mà nhiều công ty tài chính tiêu dùng cũng đang đẩy mạnh quá trình chuyển đổi số. Trọng tâm cạnh tranh dần chuyển từ sản phẩm sang trải nghiệm, nơi yếu tố tiện lợi và khả năng cá nhân hóa được đề cao.

Các doanh nghiệp đầu tư nhiều hơn vào nền tảng công nghệ, từ ứng dụng di động đến hệ thống xử lý dữ liệu, nhằm tối ưu hành trình khách hàng và rút ngắn khoảng cách giữa nhu cầu và dịch vụ.

![[IMG]](https://channel.mediacdn.vn/428462621602512896/2026/3/28/photo-2-17746881816461713704794.jpg)

Là mọt trong những đơn vị dẫn dắt xu hướng chuyển đổi số tài chính tại Việt Nam, Home Credit đang tập trung tối giản hóa quy trình đăng ký và loại bỏ các thủ tục không cần thiết. Nhờ đó, thay vì phải đến trực tiếp điểm giao dịch, người vay hiện nay có thể dễ dàng tiếp cận các khoản vay tiêu dùng nhanh chóng chỉ với vài thao tác trên nền tảng trực tuyến.

Những bước đi này góp phần hình thành thói quen vay tiêu dùng theo hướng chủ động, linh hoạt hơn, phù hợp với nhịp sống hiện đại.

Tương lai nào cho thị trường vay tiêu dùng trong kỷ nguyên fintech?

Với đà phát triển hiện tại, fintech được kỳ vọng sẽ tiếp tục đóng vai trò quan trọng trong việc định hình thị trường tài chính tiêu dùng tại Việt Nam. Các giải pháp trong tương lai nhiều khả năng sẽ hướng đến cá nhân hóa sâu hơn, tích hợp đa dịch vụ trên cùng một nền tảng và nâng cao trải nghiệm người dùng.

![[IMG]](https://channel.mediacdn.vn/428462621602512896/2026/3/28/photo-3-17746881811331662141647.jpg)

Điều này không chỉ giúp người dùng tiếp cận dịch vụ tài chính một cách dễ dàng hơn, mà còn đặt ra yêu cầu đổi mới liên tục đối với các doanh nghiệp trong ngành.

Công ty tài chính tiêu dùng trở lại thời ăn nên làm ra

Trên nền tảng đà phục hồi từ 2024, nhiều công ty tài chính tiêu dùng báo lợi nhuận năm 2025 tăng mạnh, thậm chí lập đỉnh.

Nhiều kỷ lục lợi nhuận

Trong báo cáo tình hình tài chính 2025 vừa gửi lên HNX, Home Credit Việt Nam báo lãi trước thuế 2.601 tỷ đồng, tăng 61% svck và là mức cao kỷ lục trong nhiều năm trở lại đây.

Mức tăng trưởng lợi nhuận ấn tượng chủ yếu được dẫn dắt bởi kết quả kinh doanh tích cực của nửa đầu năm (với lợi nhuận ròng đạt 1.167 tỷ đồng, +146% svck). Về nửa cuối năm, lợi nhuận tăng chậm lại (+11% svck, đạt 910 tỷ đồng), một phần do mức nền cao của năm trước, cùng với chi phí vốn tăng lên.

HD SAISON báo lãi trước thuế năm 2025 đạt 1.390 tỷ đồng, mức cao nhất trong lịch sử hoạt động. Tăng trưởng dư nợ theo báo cáo của ban lãnh đạo khoảng 21%, mặc dù thấp hơn mức kỳ vọng 35-40% đặt ra hồi đầu năm nhưng phản ánh đà mở rộng quy mô có kiểm soát, ưu tiên chất lượng nợ.

Một công ty tài chính tiêu dùng khác cũng báo lãi kỷ lục trong năm 2025 là Công ty Tài chính Tổng hợp Cổ phần Tín Việt (VietCredit) .

Theo BCTC, trong năm qua, VietCredit ghi nhận thu nhập lãi thuần hơn 3.300 tỷ đồng, gấp 4,4 lần cùng kỳ năm 2024 nhờ tăng trưởng tín dụng cả năm mạnh mẽ. Hiệu quả của chiến lược dịch chuyển trọng tâm sang các sản phẩm cho vay số hóa (Digital Lending) đã giúp quy mô dư nợ cho vay công nghệ số tăng trưởng bùng nổ hơn 900%.

Kết quả, VietCredit báo lãi 1.303 tỷ đồng trong 2025, đảo ngược mức lỗ 156 tỷ đồng của 2024, đồng thời tiến vào nhóm công ty tài chính tiêu dùng lãi nghìn tỷ trong 2025 cùng với HomeCredit và HD Saison.

![[IMG]](https://images.f247.com/original/4X/b/8/c/b8ce4408f2ff87648e2546cf9b673bfa8a849710.png)

Ảnh: T.D tổng hợp từ BCTC

Mặc dù không đạt lợi nhuận nghìn tỷ như mục tiêu mà ban lãnh đạo đặt ra, FE Credit báo lãi trước thuế cả năm 2025 ở mức 611 tỷ đồng, tăng 19% svck và phản ánh đà phục hồi thận trọng sau nỗ lực tái cơ cấu.

Định hướng mở rộng tín dụng vững chắc cùng với việc chủ động tăng trích lập dự phòng góp phần vào mức tăng trưởng lợi nhuận thấp hơn mục tiêu. Theo thông tin từ ban lãnh đạo, tăng trưởng tín dụng năm qua của FE Credit đạt gần 4% trong khi tăng trưởng doanh số giải ngân trong năm khoảng 17%.

Mcredit báo lợi nhuận trước thuế năm 2025 đạt 120 tỷ đồng, gần gấp đôi mức thực hiện của 2024.

Còn tại Mirae Asset Finance (MAFC), lợi nhuận trước thuế cả năm 2025 đạt 183 tỷ đồng, đảo ngược mức lỗ gần 200 tỷ đồng của 2024. Lỗ lũy kế giảm xuống 378 tỷ đồng.

Nợ xấu hạ nhiệt

Trong khi kết quả kinh doanh cho thấy nhiều tín hiệu khởi sắc, bức tranh chất lượng tài sản các công ty tài chính tiêu dùng cũng cho thấy xu hướng chung là cải thiện.

![[IMG]](https://images.f247.com/original/4X/0/4/c/04cf3affde350bf040677cb09397453e8f0b35a4.png)

Ảnh: T.D tổng hợp từ BCTC

FE Credit hiện là một trong những công ty tài chính tiêu dùng có tỷ lệ nợ xấu (NPL) cao trong top đầu ngành. Tuy vậy, tại cuối năm 2025, tỷ lệ nợ xấu tại FE Credit đã giảm về mức 15,3%, cải thiện đáng kể so với mức đỉnh trên 21% hồi cuối năm 2022.

Với việc NPL ở mức cao, FE Credit cũng chủ động tăng chi phí dự phòng rủi ro lên 11.871 tỷ đồng (so với mức 11.413 tỷ đồng của 2024) nhằm làm dày bộ đệm dự phòng. Điều này mặc dù ảnh hưởng đến tăng trưởng lợi nhuận trong ngắn hạn, nhưng phản ánh nỗ lực cải thiện mô hình kinh doanh theo hướng bền vững hơn.

Trong nỗ lực kiểm soát rủi ro tín dụng, trong những quý gần đây, FE Credit đang tích cực thúc đẩy mô hình hợp tác với các chuỗi bán lẻ (điển hình là với MWG) với trọng tâm là các sản phẩm cho vay tiêu dùng lâu bền; qua đó giảm sự phụ thuộc vào lĩnh vực cho vay tiền mặt, vốn được xem là phân khúc rủi ro cao.

Chứng kiến quy mô dư nợ tăng mạnh nhưng TNEX FINANCE tỏ ra thành công trong việc duy trì chất lượng tài sản ổn định. Tại cuối quý IV/2025, tỷ lệ nợ xấu tại công ty tài chính tiêu dùng này ước tính khoảng 9,1%, cải thiện tích cực so với mức 10,3% hồi đầu năm.

Còn tại HD SAISON, tỷ lệ nợ xấu tại cuối năm 2025 đã giảm về 6,9%, cải thiện từ mức 7,4% của cuối năm 2024 và là mức NPL thấp nhất trong 5 năm gần đây.

“Ngược dòng” xu hướng cải thiện chất lượng tài sản của toàn ngành, tại VietCredit, với việc quy mô dư nợ tăng trưởng nhanh chóng trong năm qua, tỷ lệ nợ xấu tại thời điểm 31/12/2025 đã tăng lên mức 6,88% so với mức 6,33% hồi đầu năm, nhưng vẫn thấp hơn NPL trung vị toàn ngành (khoảng 8,2% theo FiinRatings). Việc dư nợ xấu tăng đáng kể cũng là nguyên nhân khiến VietCredit tăng mạnh trích lập dự phòng trong năm qua, đặc biệt trong quý cuối năm.

Trong một báo cáo cuối năm 2025, MBS Research nhận định chất lượng tài sản toàn ngành tiếp tục cho thấy sự phân hóa giữa các công ty tài chính, nhưng nhìn chung tỷ lệ nợ xấu nhóm công ty tài chính được hỗ trợ bởi ngân hàng đã có cải thiện đáng kể so với quý trước và đi ngang so với đầu năm.

Phân khúc khách hàng dần chuyển dịch từ những nhóm khách hàng phổ thông sang những nhóm khách hàng có dòng tiền trả nợ bền vững hơn và khả năng chi tiêu cao hơn.

Bước sang 2026, các chuyên gia kỳ vọng tín dụng tiêu dùng sẽ tiếp tục phục hồi theo hướng bền vững hơn nhờ một số động lực như tăng trưởng GDP cao giúp cải thiện dần thu nhập hộ gia đình, pháp lý dần hoàn thiện với mục tiêu nâng cao khả năng tiếp cận đến tín dụng phi ngân hàng, cũng như năng lực hoạt động của các công ty tài chính dần cải thiện sau quá trình tái cơ cấu.

Thời 2023-2024 Homecredit LN ~1000 tỷ ngang TIN 2025 (LN hơn 1000 tỷ) đã dc định giá 865tr đô, tương đương 21k tỷ thời đó và 25k tỷ tỷ giá bây h

![[IMG]](https://images.f247.com/original/4X/a/f/2/af202036a16a42ac68e5ecd3eeb5dca1842064af.jpeg)

Năm 2025 ghi nhận dấu ấn quan trọng của VietCredit khi doanh nghiệp là đơn vị cung cấp sản phẩm tín dụng, trực tiếp vận hành và giải ngân cho TikTok PayLater – giải pháp thanh toán mua trước trả sau trên TikTok Shop vừa ra mắt với tập khách hàng được trải nghiệm. Với vai trò này, VietCredit đang là đối tác tổ chức tín dụng đầu tiên và duy nhất hiện tại của TikTok PayLater tại Việt Nam, cho thấy năng lực tài chính, công nghệ và khả năng triển khai sản phẩm nhanh, linh hoạt, đáp ứng các mô hình tài chính số mới trong hệ sinh thái thương mại điện tử.

Giai đoạn 2023-2024 TIN đập mô hình tài chính tiêu dùng truyền thống sa thải 90% nhân viên, để chuyển thành dn FINTECH đi theo mô hình Embedded Finance

https://tuoitre.vn/trong-con-song-t…uoi-giam-gan-90-nhan-su-20250215110817478.htm

Mn tìm hiểu mô hình tài chính nhúng Embedded Finance ở đây

https://tapchinganhang.gov.vn/ap-du…et-nam-trong-boi-canh-cong-nghe-so-16939.html

**Trong năm 2025, VietCredit ghi nhận tăng trưởng tích cực ở phân khúc khách hàng cá nhân với thương hiệu Tin Vay, đặc biệt thông qua các kênh số và mô hình tài chính nhúng. Thông qua việc hợp tác với MoMo, **, Viettel Money, VNPT, TOPI, giải pháp cho vay tiêu dùng cá nhân Tin Vay được tích hợp trực tiếp trên các nền tảng quen thuộc, giúp khách hàng tiếp cận vốn với thông điệp Vay nhanh 3 “không”: không chờ đợi, không phức tạp, không lo về lãi suất.

Việc tận dụng hệ sinh thái đối tác lớn không chỉ giúp VietCredit mở rộng quy mô tiếp cận khách hàng, mà còn góp phần tối ưu chi phí phân phối, rút ngắn hành trình vay và nâng cao trải nghiệm người dùng. Dự kiến trong khoảng cuối 2025 đầu 2026, Tin Vay sẽ chuẩn bị ra mắt trên ứng dụng ZaloPay và trong năm 2026 sẽ tiếp tục mở rộng kết nối với các đối tác lớn tiếp theo. Từ đó, tăng cường tối đa độ phủ trên hầu hết các nền tảng số lớn.

https://www.vietcredit.vn/thong-bao…-vi-the-dan-dau-trong-mo-hinh-tai-chinh-nhung

Vốn hóa TIN hiện là 15k tỷ, kế hoạch LN 2026 gần 2k tỷ gấp đôi năm 2025. Quy mô dư nợ cho vay và tổng tài sản 2026 sẽ tăng lên ngang quy mô Mcredit, HD Saison, HomeCredit hiện nay. Các chỉ số sinh lời, biên lợi nhuận vượt trội so với toàn bộ các dn tài chính tiêu dùng, và toàn bộ dn niêm yết trên sàn với ROE lên tới 90%.

KH 2027 TIN mới khủng khi sẽ vượt nhóm Mcredit, HD Saison, Home Credit về mọi chỉ số, tổng dư nợ/thị phần, lợi nhuận dự kiến tăng lên 7k tỷ. TIN vươn lên tiệm cận Fe Credit về tổng tài sản (FE hiện tài sản hơn 70k tỷ). Tuy nhiên so về lợi nhuận thì FE thua xa khi LN chỉ 1-2k tỷ, TIN sẽ gấp 7 lần FE về lợi nhuận

Homecredit cách đây 2 năm (đầu 2024) đã được định giá 865 triệu đô, lợi nhuận khi đó 1000 tỷ năm 2023 và gần 400 tỷ năm 2024.

FE Credit cách đây 5 năm (đầu 2021) đã được định giá khi bán cho Sumitomo 49% là 2,8 tỷ đô, lợi nhuận khi đó là 3700 tỷ năm 2020 và hơn 600 tỷ năm 2021.

=> TIN lợi nhuận 2025 là hơn 1k tỷ, 2026 dự kiến 2-3k tỷ, 2027 kế hoạch là 7k tỷ. Dư nợ hơn 60k tỷ sẽ đưa TIN lên top 2 toàn ngành sau FE Credit thì TIN xứng đáng định giá bao nhiêu.

ROE của TIN 73% năm 2025 và dự kiến lên hơn 90% năm 2026-2027, cao gấp 3-4 lần các DN khác trong ngành và cả các ngân hàng.

https://cafef.vn/ly-giai-thuong-vu-…tai-thi-truong-viet-nam-20210507082314474.chn

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa bán 49% cổ phần FE Credit cho SMBC với giá 1,4 tỷ USD, một trong những thương vụ “khủng” nhất ngành ngân hàng trong những năm trở lại đây.

Mức định giá của FE Credit rơi vào khoảng 2,8 tỷ USD đang cao hơn so với nhiều ngân hàng tầm trung tại Việt Nam như VIB, HDBank, SHB, OCB…

Theo tính toán từ FiinGroup (Công ty chuyên về dữ liệu tài chính), định giá của FE tương ứng mức 3,4x P/B, 22x P/E và 0,9x Loan Book (Giá trị cổ phiếu trên dư nợ).

P/B của FE Credit cao hơn gần 40% so với bình quân các giao dịch tương đồng đã diễn ra trong quá khứ. Mức giá này cũng cao hơn mặt bằng định giá của cổ phiếu các ngân hàng Việt Nam hiện có bình quân P/B 1,79x và P/E 16x.

![[IMG]](https://cafefcdn.com/203337114487263232/2021/5/7/screen-shot-2021-05-06-at-215525-16203475076741847187119.png)