Khi nhà đầu tư phấn khởi vì tín dụng phục hồi, một cuộc chơi ngầm khác đang diễn ra:

Biên lãi ròng (NIM) thu hẹp + Dự phòng rủi ro yếu đi – chính là 2 “chốt chặn lợi nhuận” mà không phải ai cũng để ý.

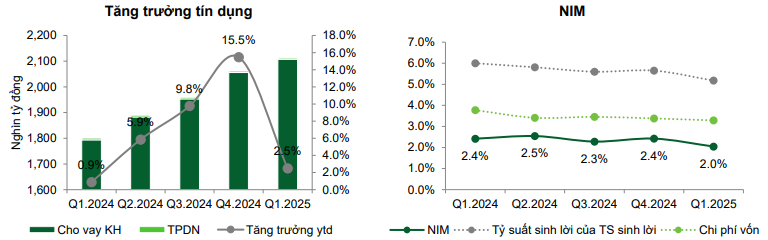

6 tháng đầu năm 2025, nhiều ngân hàng công bố mức tăng trưởng tín dụng 9–11%, con số tưởng như rất tích cực. Nhưng đằng sau vẻ ngoài tươi sáng đó là gì?

Câu trả lời: Một nghịch lý đang diễn ra.

Tăng trưởng tín dụng vẫn cao, nhưng NIM lại liên tục co lại

Lợi nhuận được ghi nhận, nhưng chất lượng lợi nhuận đang suy giảm

Các con số đẹp, nhưng rủi ro nợ xấu có thể đang bị “ém nhẹm” vì dự phòng không tăng tương xứng.

Đi sâu vào bản chất – Đây là 3 sự thật “chát đắng” nhà đầu tư ngân hàng cần nhìn rõ:

1️/ Tín dụng tăng, nhưng lợi nhuận lõi không tăng tương ứng

Trong bối cảnh lãi suất đầu vào giảm, ngân hàng buộc phải hạ lãi suất đầu ra để kích thích vay vốn.

Nhưng điều này không giúp cải thiện lợi nhuận – NIM giảm liên tục quý gần đây ở cả khối ngân hàng quốc doanh và tư nhân.

Nghĩa là: Bạn cho vay nhiều hơn, nhưng mỗi đồng cho vay lại mang về ít lợi nhuận hơn so với trước.

Câu hỏi đặt ra: Nếu tín dụng tăng nhưng NIM giảm, thì ngân hàng đang thực sự kiếm tiền từ đâu?

2️/ Dự phòng rủi ro không được trích lập đầy đủ: “Làm đẹp” lợi nhuận?

Trong báo cáo tài chính gần nhất, một số ngân hàng ghi nhận Lợi nhuận trước thuế tăng mạnh…

Nhưng: Chi phí trích lập dự phòng lại giảm so với cùng kỳ. Đây là dấu hiệu rất cần lưu tâm!

Không trích lập đủ hôm nay = nợ xấu ngày mai không có “áo giáp” bảo vệ.

Thị trường đang hồi phục, nhưng kinh tế vẫn còn yếu tố bất định. Nếu nợ xấu bắt đầu tăng trở lại từ quý 3, những ngân hàng “lười” trích lập hôm nay sẽ phải trả giá bằng cú giảm lợi nhuận sâu hơn bất kỳ ai.

3️/ Chạy theo tăng trưởng – Đánh đổi bằng an toàn vốn?

Nhiều ngân hàng đang “phải” đẩy mạnh tín dụng để đạt chỉ tiêu năm, hỗ trợ nền kinh tế, giữ chân nhà đầu tư cổ phiếu. Nhưng trong cuộc đua này, không ít nơi chọn bơm tín dụng vào các phân khúc rủi ro cao hơn: bất động sản, vay tiêu dùng, SME yếu vốn…

Hậu quả của việc “tăng trưởng bằng mọi giá” có thể sẽ chưa hiện ra hôm nay…

…nhưng 1–2 quý nữa, khi dòng tiền chậm lại và áp lực đáo hạn trái phiếu trở về, nợ xấu sẽ là cái tên được nhắc đến nhiều hơn cả.

Liên kết vĩ mô: Tín dụng tăng – Lãi suất giảm – Nhưng lợi nhuận vẫn mong manh

Chính sách tiền tệ đang nới lỏng, thanh khoản thị trường dồi dào. Nhưng chuyển hóa dòng vốn này thành lợi nhuận bền vững, hiệu quả và an toàn, mới là bài toán sống còn.

Tăng trưởng tín dụng không xấu, nhưng nếu đi kèm với:

- NIM giảm

- Dự phòng yếu

- Rủi ro nợ xấu tiềm ẩn

…thì đó không phải tín hiệu đáng mừng, mà là dấu hiệu cần xem xét lại dòng tiền ngân hàng.