Lợi nhuận chứng khoán “BÙNG NỔ” - Quý 4 có đủ lực bay tiếp ?

I. Bức tranh tài chính quý III của ngành chứng khoán gần như đã hoàn thiện.

1. Chứng khoán VIX

- Duy trì tăng trưởng đột biến, với doanh thu hoạt động đạt 3.222 tỷ đồng, gấp gần 6 lần cùng kỳ; lợi nhuận sau thuế đạt 2.449 tỷ đồng, gấp hơn 9 lần. Mảng đầu tư tài chính vẫn là động lực chính giúp kết quả kinh doanh bứt phá.

- Chi phí hoạt động giảm mạnh xuống 50 tỷ đồng, trong khi chi phí tài chính và quản lý tăng nhưng không ảnh hưởng lớn nhờ tự doanh và cho vay tăng mạnh.

- So với kế hoạch lợi nhuận sau thuế 1.200 tỷ đồng, VIX đã vượt 244%; còn nếu tính theo kế hoạch điều chỉnh (chưa thông qua) là 4.000 tỷ đồng, kết quả 9 tháng đã thực hiện hơn 103%.

2. Chứng khoán SHS

- Kết quả kinh doanh quý III với lợi nhuận sau thuế đạt 478 tỷ đồng, gấp 7 lần cùng kỳ năm trước.

- Trong quý này, nguồn thu hoạt động tự doanh của SHS tăng 257% so với cùng kỳ. Lãi từ các khoản cho vay và phải thu cũng tăng 132%

- Mảng môi giới ghi nhận doanh thu tăng 179% so với cùng kỳ. Ngược lại, chi phí hoạt động giảm 26% so với cùng kỳ.

3. Chứng khoán CTS

- Doanh thu và thu nhập quý III đạt 635 tỷ đồng, gấp 2,1 lần cùng kỳ năm trước, đến từ hầu hết mảng kinh doanh chính.

- Tổng chi phí tăng 33%, đạt 315 tỷ đồng.

- Lợi nhuận sau thuế gấp 5,1 lần cùng kỳ, đạt gần 271 tỷ đồng.

4. Chứng khoán SSI

- Lợi nhuận sau thuế riêng quý III đạt 1.433 tỷ đồng, tăng 91% so với cùng kỳ năm trước. Kết quả tăng trưởng mạnh chủ yếu nhờ lợi nhuận gộp từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) tăng 34%

- Ngoài ra, lãi từ các khoản cho vay và phải thu tăng 83% so với cùng kỳ. Song song đó, chi phí lãi vay cũng tăng tương ứng 88%.

- Doanh thu môi giới tăng 171% so với cùng kỳ, trong khi chi phí môi giới cũng tăng 81% theo quy mô.

5. Chứng khoán HSC (HCM)

- Lãi sau thuế quý III đạt 441 tỷ đồng, gấp đôi cùng kỳ năm trước.

- Doanh thu hoạt động đạt 1.665 tỷ đồng, gấp rưỡi cùng kỳ.

- Động lực tăng trưởng chính đến từ hai mảng cho vay ký quỹ và môi giới

6. Chứng khoán Kafi

- Lợi nhuận sau thuế 153 tỷ đồng, gấp 3,5 lần cùng kỳ năm 2024.

- Kết quả tăng trưởng mạnh nhờ công ty mở rộng quy mô đầu tư tài chính sau đợt tăng vốn điều lệ, giúp doanh thu hoạt động đạt 855 tỷ đồng, gấp 3,3 lần năm trước; doanh thu tài chính tăng thêm 46%. Trong khi đó, chi phí hoạt động và chi phí tài chính lần lượt gấp 6 lần và 2 lần cùng kỳ.

7. Chứng khoán VPS

- Doanh thu hoạt động quý 3 đạt 2.708 tỷ đồng, tăng 65% so với cùng kỳ năm trước. Nguồn thu chủ lực tiếp tục đến từ mảng môi giới, đạt 1.523 tỷ đồng, gấp hơn hai lần so với cùng kỳ và chiếm tỷ trọng lớn trong tổng doanh thu.

- Hoạt động cho vay ký quỹ cũng là điểm sáng nổi bật, mang về 706 tỷ đồng doanh thu, tăng 56% so với cùng kỳ.

- Tính đến cuối tháng 9, dư nợ cho vay margin đạt kỷ lục 22.037 tỷ đồng, cao hơn 30% so với cuối quý II và gấp đôi so với cùng kỳ năm ngoái.

- Mảng đầu tư tài chính ghi nhận doanh thu 315 tỷ đồng, chiếm tỷ trọng nhỏ hơn trong tổng nguồn thu – phù hợp với định hướng của công ty tập trung vào hoạt động môi giới và cho vay ký quỹ hơn là tự doanh.

- Kết quả, VPS lợi nhuận sau thuế 1.127 tỷ đồng, tăng 72%.

- Lũy kế 9 tháng đầu năm, công ty ghi nhận doanh thu hoạt động 5.900 tỷ đồng và lợi nhuận sau thuế 2.564 tỷ đồng, thực hiện hơn 73% kế hoạch năm 2025 (3.500 tỷ đồng lợi nhuận sau thuế).

8. Chứng khoán TCBS (TCX)

- Lợi nhuận sau thuế quý III đạt 1.620 tỷ đồng, tăng 85% so với cùng kỳ. Doanh thu hoạt động tăng 72%, chủ yếu nhờ tăng trưởng mạnh ở mảng cho vay ký quỹ, ứng trước tiền bán, môi giới và tự doanh chứng khoán.

- Lũy kế 9 tháng, TCBS đạt lợi nhuận sau thuế 4.050 tỷ đồng, tăng 31% so với cùng kỳ năm trước.

9. Chứng khoán VPBankS

- Lợi nhuận sau thuế quý III đạt 1.892 tỷ đồng, gấp 7 lần cùng kỳ.

- Doanh thu hoạt động 9 tháng đạt 5.457 tỷ đồng, gấp 3 lần cùng kỳ. Trong đó, lãi từ cho vay ký quỹ đạt 1.213 tỷ đồng; doanh thu môi giới gần 310 tỷ đồng; doanh thu tư vấn tài chính 789 tỷ đồng; và lãi từ tài sản tài chính (FVTPL) 2.999 tỷ đồng.

Lợi nhuận trước thuế 9 tháng đạt 3.260 tỷ đồng, gấp 4 lần cùng kỳ và thực hiện hơn 73% kế hoạch năm 2025 (4.450 tỷ đồng).

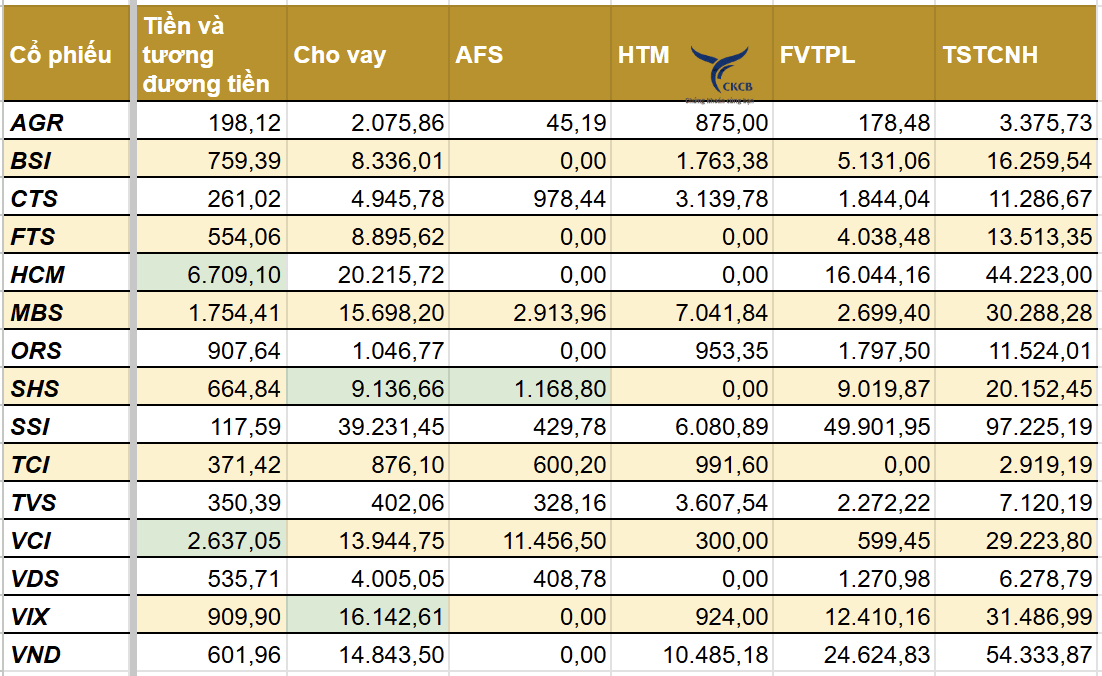

II. Tài sản tài chính ngắn hạn

Có thể thấy có những sự biến động mạnh tại 1 số công ty như:

- HCM tăng khoản tiền và tương đương tiền rất nhiều. 6709,1 tỷ đồng; tăng 412% quý trước, VCI cũng tăng khoản này 458%

Với HCM thì do khoản Tiền vốn góp của chủ sở hữu chưa được sử dụng tăng lên. Do trong quý vừa rồi họ mới kết thúc ngày đăng ký quyền mua thêm, tỷ lệ 1:1; nhưng khoản này vẫn đang bị giảm lại, chưa triển khai ngay vào các hoạt động kinh doanh sinh lời như cho vay margin hay tự doanh, quý 4 này mới chính thức tăng vốn điều lệ

- SHS thì tăng khoản cho vay và tự doanh AFS; lần lượt tăng 1050,83% và 550,20%

- VIX cũng tăng khoản cho vay là 73,92%

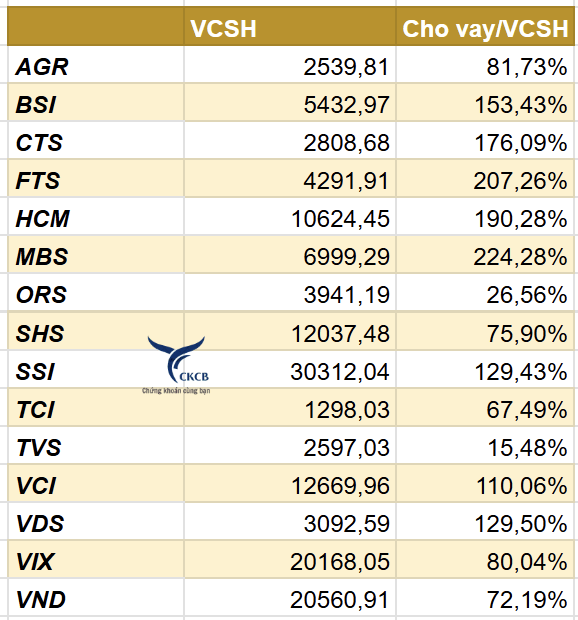

III. Về tỷ lệ cho vay/VCSH.

- Có thể thấy tỷ lệ này ở các công ty chứng khoán tăng rõ rệt. Đặc biệt các công ty lớn.

Lưu ý FTS và MBS đã vượt ngưỡng này, đặc biệt là MBS. Đây là dấu hỏi chấm - Có thể thấy mảng cho vay của 2 công ty chứng khoán MBS và FTS đang gặp trở ngại trong quý 4 này. Chưa có thông tin gì nâng vốn quá đặc biệt, giúp mở rộng dư địa cho vay.

- Nên 2 trường hợp này cần chú ý, thận trọng hơn

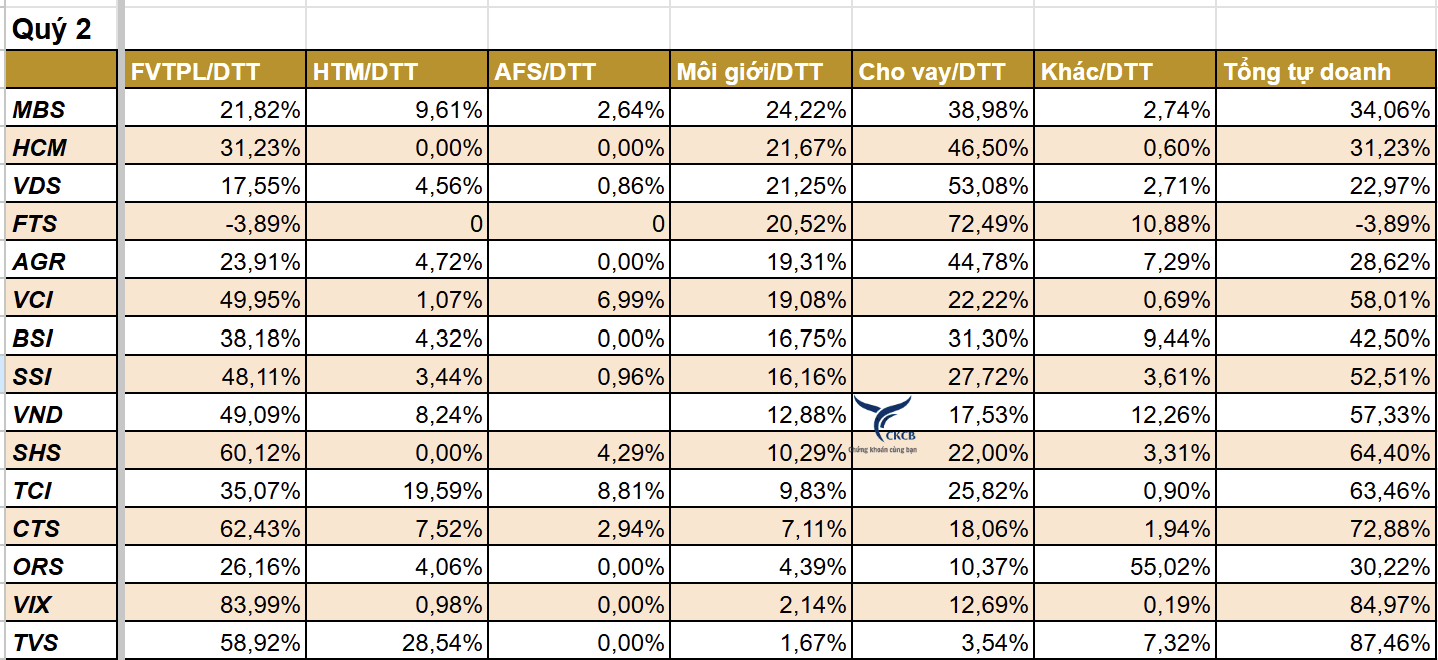

IV. Cơ cấu doanh thu

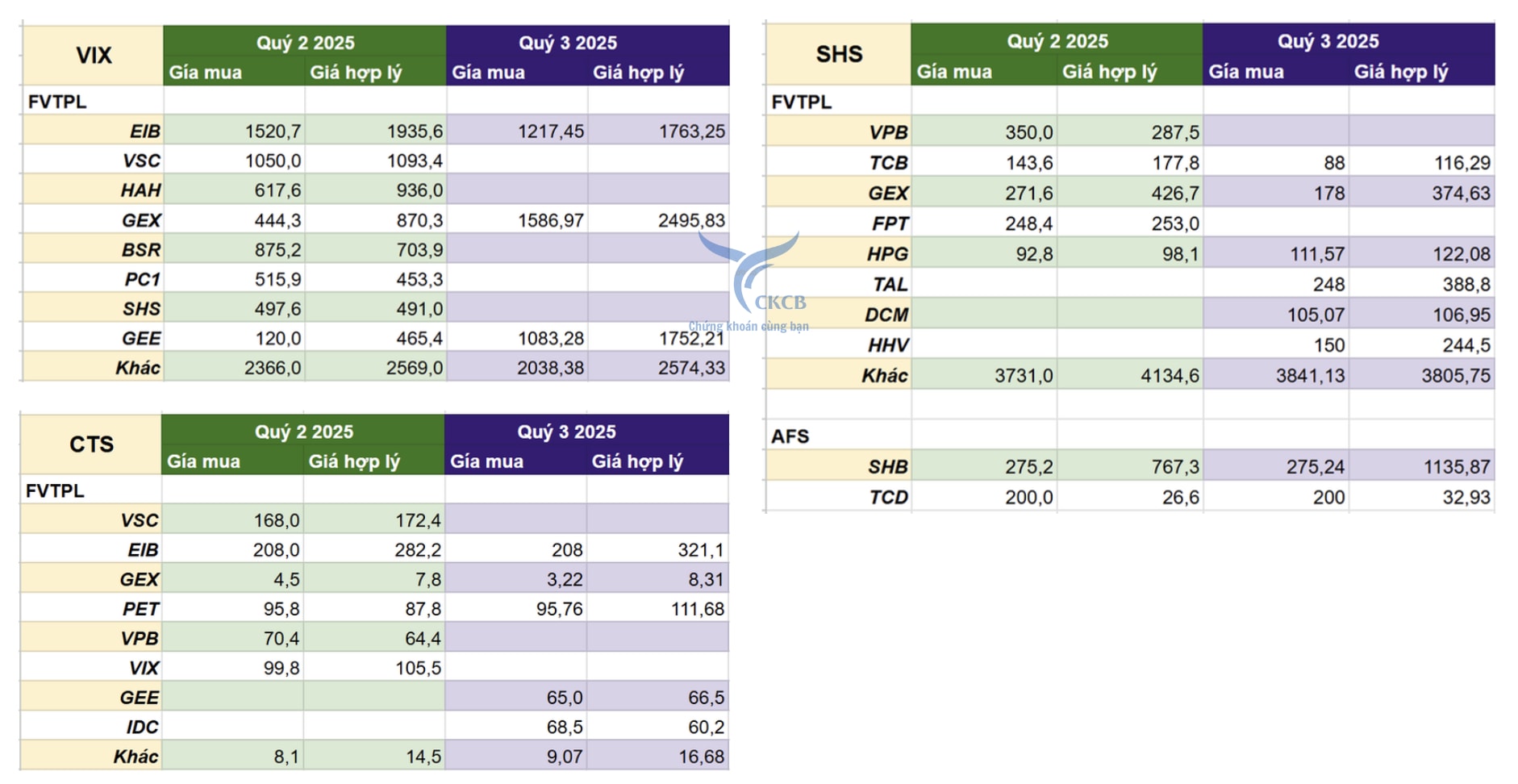

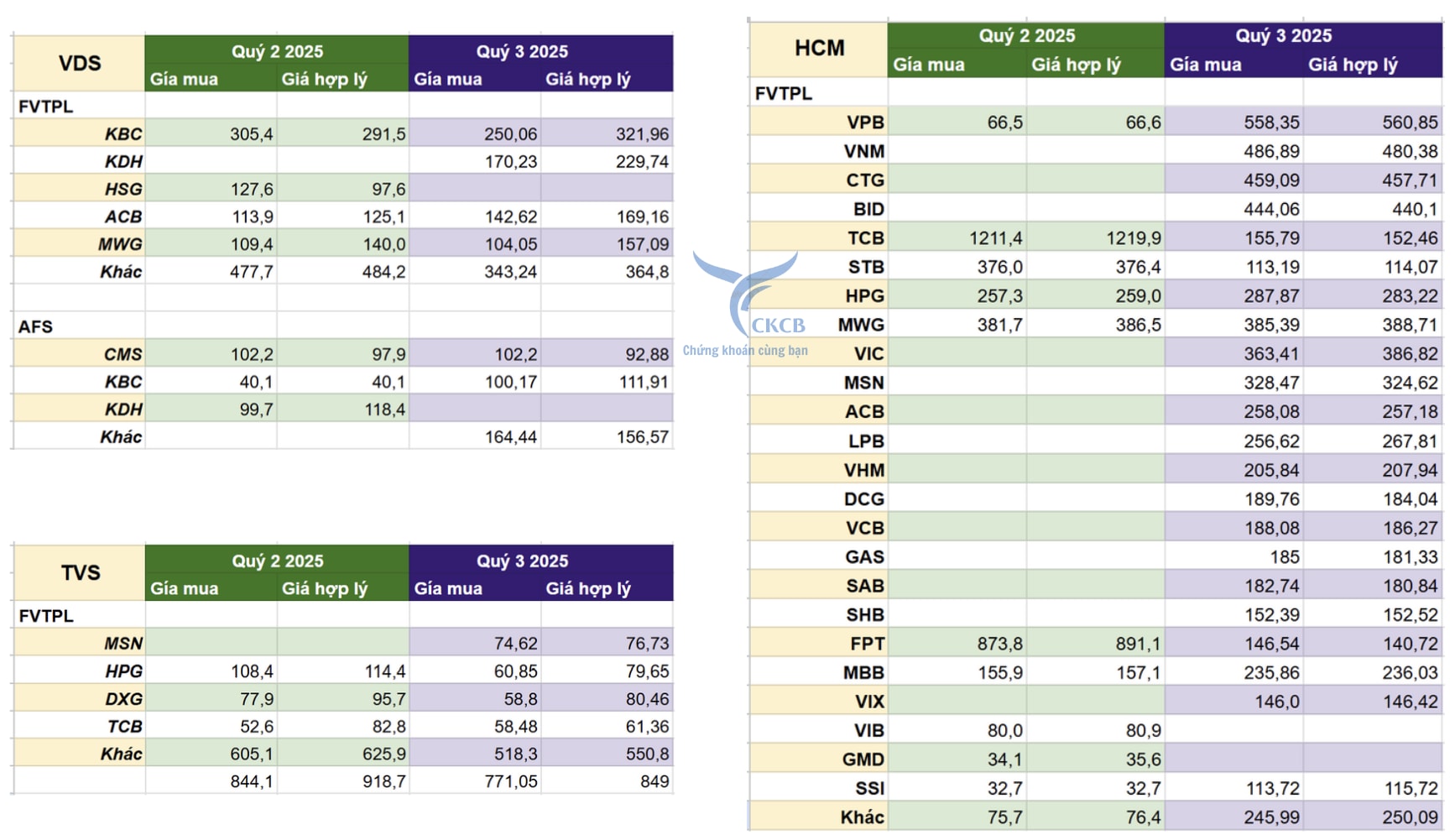

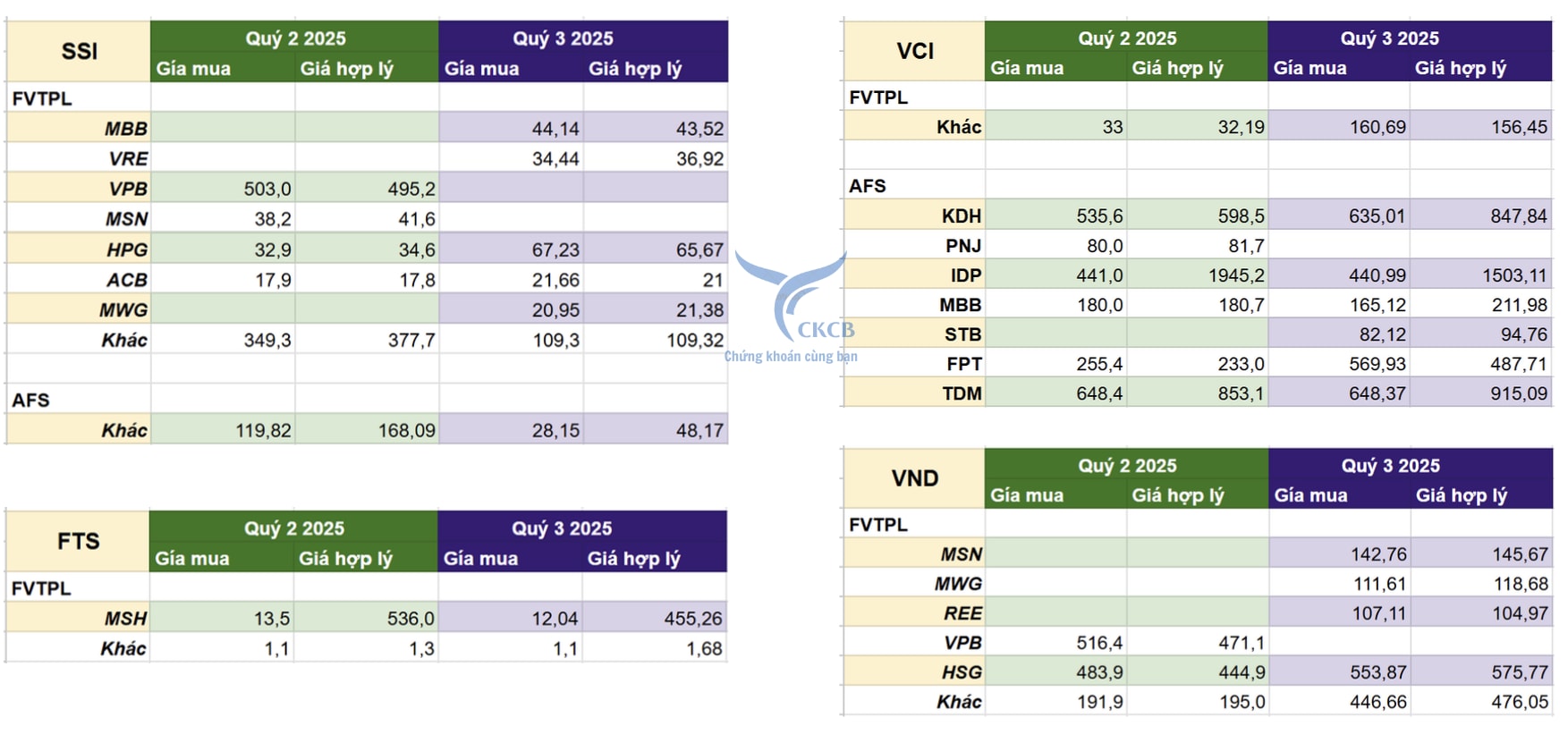

V. Danh mục cổ phiếu tự doanh

VIX: Bán mạnh các mã ngoài hệ sinh thái Gelex như EIB, VSC, HAH, BSR, PC1, SHS. Ngược lại gom mạnh GEX và GEE (tổng ~1.500 tỷ), tập trung danh mục vào nhóm Gelex, dự đón đầu hạ tầng Gelex IPO; ngoài ra có kế hoạch gom thêm ~2.000 tỷ cổ phiếu IPO VPBankS.

SHS: Chốt lời VPB và FPT, hạ TCB và GEX; mua mới TAL, HHV, DCM và đa số danh mục cuối quý 3 đều đang có lời.

CTS: Thu hẹp danh mục tự doanh, chốt lời FVT, bán hết VSC, VPB, VIX và chỉ mua thêm nhẹ GEX, IDC; quy mô danh mục giảm mạnh từ >600 tỷ xuống >400 tỷ.

VDS: Bán HSG và chuyển sang mua KDH, còn lại danh mục giữ ổn định và đang có lời khá tốt.

VND: Bán hết VPB, mua HSG và mở vị thế mới tại MSN, MWG, REE; các khoản đầu tư đang lời nhẹ, chỉ REE đang lỗ.

TVS: Hạ tỷ trọng HPG, DXG và mua thêm MSN; còn lại phần tự doanh khác không thuyết minh nhưng đang lời nhẹ.

SSI: Giống CTS, thu hẹp mạnh tự doanh FVT từ 941 tỷ còn 297 tỷ; bán nhiều VPB, MSN và mua ít MBB, VRE; lợi nhuận đa phần sát giá vốn.

HCM — đáng chú ý nhất

Danh mục tự doanh tăng bùng nổ từ 3.500 tỷ lên 6.000 tỷ, mua dàn trải rất nhiều mã, bán mạnh FPT và thoái hết VIB, GMD; đa số khoản đầu tư đang lỗ nhẹ, ngoại trừ một vài mã (VPB, STB, VHM…). Dù có lợi thế lớn từ việc tăng vốn lên 14.200 tỷ giúp giảm áp lực tỷ lệ margin, rủi ro từ tự doanh tăng cao và cần theo sát trong quý 4.

FTS & VCI: Danh mục tự doanh không có biến động đáng kể.

MBS: Không thuyết minh nhiều nhưng tỷ trọng tự doanh cổ phiếu khá nhỏ, chủ yếu là tài sản an toàn như trái phiếu và chứng chỉ tiền gửi.

Những quý gần đây tự doanh đóng vai trò chủ chốt, tạo nên sự bứt phá. Tuy nhiên rõ ràng là bước sang quý 3, doanh thu tự doanh FVT của các công ty nổi bật cũng đã có sự sụt giảm xuống chút ít. Nhìn chung thì quý 4 duy trì tích cực nhưng khó tốt như quý 2, 3

Mảng cho vay thì sẽ tùy vào từng doanh nghiệp còn dự địa lớn hay không

- SSI vẫn ổn

- HCM thì có câu chuyện tăng vốn, nới dư địa cho vay, nhưng theo sát danh mục tự doanh

Trân trọng

Đào Diệu Linh | Chuyên viên tư vấn khách hàng cao cấp | ID Broker: 7634

Công ty Chứng khoán MB (MBS)

![]()

Bio: https://beacons.ai/chungkhoancungban