Chào a c e No1 tham gia 247 vài tháng , chưa đóng góp gì diễn đàn toàn comenr dạo văn thơ linh tinh , vậy hôm nay rảnh rảnh NO1 chia sẻ 1 con hàng NO1 đánh giá cao tỷ suất lợi nhuận quý 3 4 tới

Ok chọn sóng , theo m thì sóng Thép có thể ổn định tăng trưởng theo kịp với giá trị cổ phiếu cho tới cuối 2022 , hưởng lợi trực tiếp từ giá thành Thép, lợi nhuận vẫn ắn tượng, cổ tức hàng năm rất đều.

Tiếp chắc nhiều bạn thắc mắc tại sao không phải HPG ,HSG,NKG,SMC thì m trả luôn.NO1 luôn có lối đánh không thích đu bám theo đám đông, với mấy con đấy ngon thì ai cũng biết cao thủ nào cũng chơi cũng cầm ,đến bà trà đá mới chơi chứng khoán cũng mua HPG>>> hiệu suất lợi nhuận về giá không tăng nhanh , đu bám nhiều , cổ đông không đồng thuận,bị ảnh hưởng nhiều MMS BBS điều khiển chỉ số VNI .

Còn SMC thì không phải doanh nghiệp Thuần Thép , với lối đánh SMC ko tạo cảm giác lợi nhuận bền rũ rất phũ no1 từng cầm SMC thời 4x

Rồi nhắc đến TLH không phải vàng trong cát hay kim cương chưa mài gì đâu mà nó rõ ràng như ban ngày

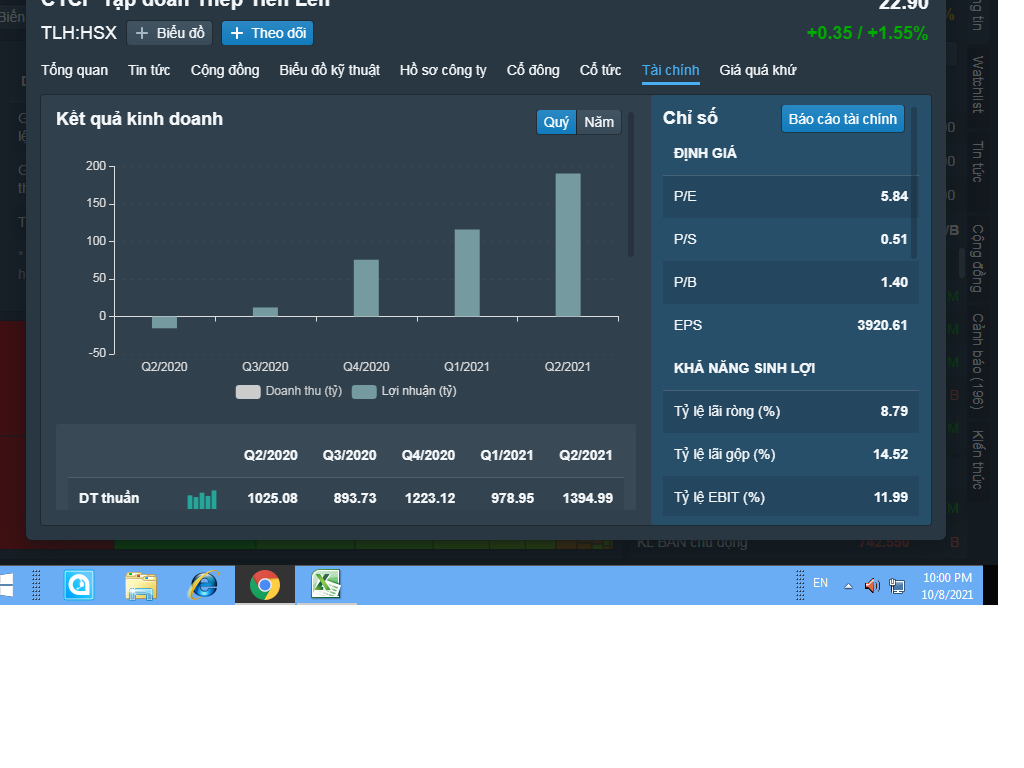

In sau thuế quý 3 :106 tỷ

eps 4 quý gần nhất := 4,9k

Tăng trưởng ròng 30>50% lợi nhuận sau thuể

Doanh thu thì không tăng nhiều hưởng lợi trực tiếp từ giá thép

Còn cổ tức m thấy khá OK

Còn 2019 2020 chưa chia

Vậy với EPS=4K9 CHÚNG TA có gì

Tính gọi tối thiểu PE =6 >>>>> GIÁ cổ phiếu quý 3= 30k VẬY nhắm mắt mua cũng lãi , còn nếu thị trường tốt sóng thép chạy , dòng tiền lớn pe=8 như HPG thì TLH=39K

Ok nếu chúng ta cầm đến quý 4 thì sao???

Mình nhẩm gọi là tối thiểu chú ý tối thiều 120 tỷ không vẽ >eps=5.5k

Theo mình kỳ vọng , bùng nổ chu kỳ hàng hóa cung ứng kịp sau dịch đầu tư công xây dựng bất động sản >>lợi nhuận sau thuể TLH ngang quý 2 hoặc hơn nếu chỉ 190ty thì >EPS=6K

Vậy cuối quý 4 nếu eps=6k dòng tiền vào thì >>>>Gía TLH có thể 4>5x

OK

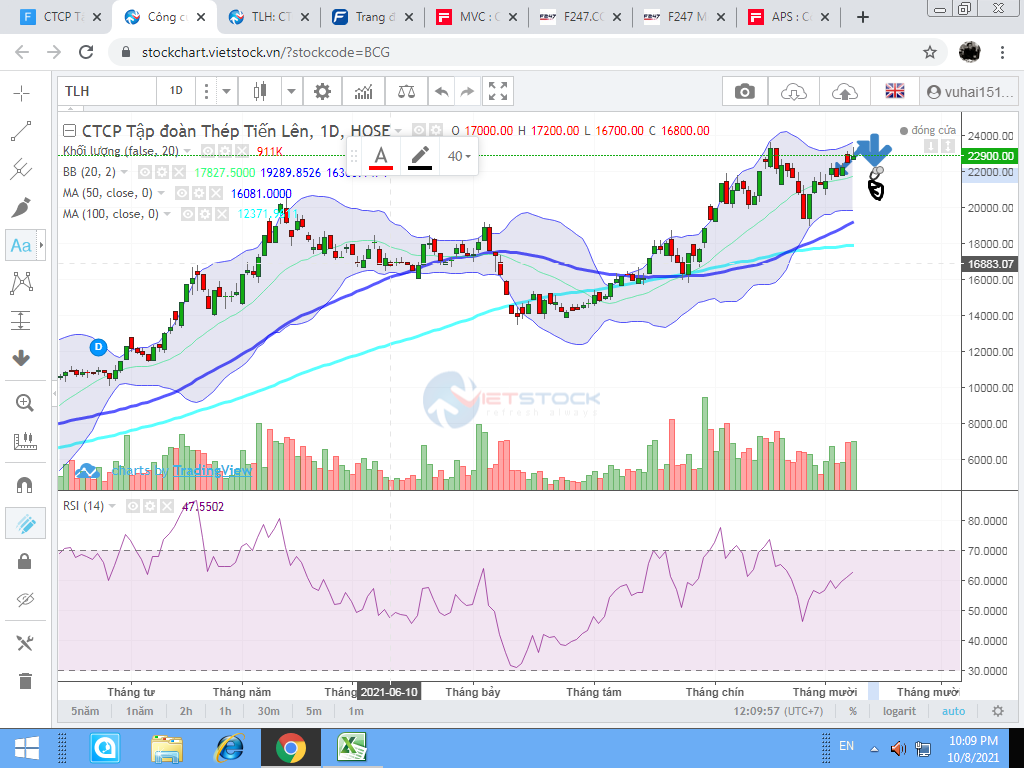

Điểm mua

TLH có thể đánh up lên 23,5 chạm dải giá BLG giật về 22,5>22,8 điểm mua tốt

Các b ko sợ t pos upbo hay gì đâu, vì giờ tài khoản t chưa có 1 cổ TLH nào hồi trước t cầm từ 1 x bán hết 22 rồi , tuần sau t bắt đầu nhặt lại cầm cho tới quý 4

Chậm nhưng chắc , mua nó rõ ràng lợi nhuận 50>70% cuổi quý 4 còn hơn mua nhiều dòng mù mờ phải không

Ngoài lề :T vẫn luôn có cảm giác MMS BBS bult trụ để ra hàng những phiên gần đây, dự sắp có nhịp chỉnh mạnh , a e nào quan tầm TLH ko cần giải ngân vội vì sắp tới t hị vọng có giá đẹp để nhặt

Chúc a e c chứng sỹ đầu tư thành công

TLH đang xử lý cung giá cao rất tốt, dự hấp thụ từ 1-2 phiên sẽ break đỉnh, mục tiêu nhịp này là hướng về mốc 3x.

Dòng tiền sẽ đi về đâu trong bối cảnh: Dòng kcn, phân, ck, bank, dầu, đầu tư công, bđs…đa phần định giá đang trên mây hoặc bc ko cao.

Bức tranh bc quý 3 sắp hiện hình, vàng hay thau sẽ thấy rất rõ, T+ giờ chắc chỉ đánh hàng game. Lúc này hàng FA tốt, định giá rẻ sẽ là ngôi sao sáng.

break thì 28 ngắn hạn bạn nhỉ , dự tháng 11 sẽ tích lũy nền 3x,quá rẻ cho con hàng tăng trưởng thuần sản xuất

T lọc rất kỹ thấy pe khá hấp dẫn , rõ ràng quý 3, đánh chậm nhưng chắc, giờ mua theo xu hướng đến lúc lộ rõ thì tiền rút nhanh lắm

Mình thường sinh hoạt bên f31 chín

TLH đúng là đang chưa được mọi người quan tâm nhiều nên nó mới bèo thế, trong khi mấy cụ kcn thì pe 2 chữ số.

…Tới khi cộng đồng quan tâm thì chắc đã đầu 3x.

Đóng góp chút cho pic nhé:

TLH là kiểu dn “xác chết sống dậy” kiểu như HS.G trước đây, tuy nhiên vì nhiều lý do gì đó mà thị trường vẫn chưa đánh giá đúng giá trị của TLH. (Giai đoạn đầu HS.G hồi sinh mình đã từng trải nghiệm, đến khi ai cũng thấy thì giá nó đã từ 4.x lên 5x)

Trong khi định giá P/e thị trường đang ở mức 16-17 lần, P/e TLH chỉ 4 lần.

Lúc này đầu tư gì, điểm sáng đâu đó sẽ có:

Phân: Cũng là ngành hưởng lợi, LN tăng mạnh nhưng định giá quá cao rồi, p/e toàn 2 con số.

Điện: Nhiều cty có xuất khẩu điện sang TQ đâu nhưng vẫn tăng? Cần nhiều thời gian để đánh giá tác động trực tiếp đến hiệu quả kinh doanh, định giá toàn 2 chữ số.

Khu công nghiệp: Thực tế là chưa thấy gì, FDI đầu tư vào VN tăng thì cũng cần thời gian, định giá cao chót vót toàn 2 chữ số.

Ngành CK: Định giá cũng quá cao, hiệu quả tự doanh nhiều cty khá thấp.

Ngành Bank: Đơn giản tèo vì nợ xấu sắp tới sẽ vỡ trận do chính sách giãn nợ của CP.

Ngành đầu tư công: Định giá cao, dự án đầu tư thì tính bằng năm với ghi nhận LN. … Tất nhiên trong đó có nhiều dn riêng lẻ của ngành vẫn khá tốt.

=> Đánh giá chung về FA là tạm vậy,(xem như các yếu tố khác không đổi).

Ngành thép định giá p/e khá rẻ, có thể nói là rẻ nhất, toàn p/e 4-5-6 từ HP.G HS.G NK.G… trong khi tốc độ tăng trưởng khủng khiếp nhất thị trường

=> Nên sắp tới dự sẽ có 1 con sóng khủng khiếp về ngành này. Còn về vĩ mô thì cung đang thiếu so với cầu nên thời gian tới vẫn còn hưởng lợi rất lớn, đặc biệt các dự án đầu tư công, dự án nào cũng phải cần thép.

=> Hiện tại, thép là vàng

Nhà chủ tịch sở hữu 35% cổ phần, nếu TLH có nhiều nđt đồng hành thì hóa rồng sẽ rất nhanh thôi.

Còn về việc lãnh đạo bán ra hay cty bán cp quỹ cũng là bình thường, dn nào chả vậy, như nhà chủ tịch vừa mua 5 triệu cổ quanh giá 18k…

chào bác , cuối tuần vui vẻ b nhé

T đang định tắt máy đi ngủ đọc trược bài viết bác, t cũng là 1 thành viên sinh hoạt bên fba chín

Dạo gần đây, nhất phiên hôm thứ 6

Nhà cái bulf trụ ra hàng vol lớn hay đánh phái sinh gì gì t ko rõ , bác còn nhớ nhưng phiên TCB HPG vượt đỉnh VNI ra sao Hay gần nhất bulf trộm VIC VHM, T đang linh tính nhịp điều chỉnh mạnh va lần điều chỉnh mạnh lần này có thể có những cổ nằm MỒ luôn

Từng cái gạch đầu dòng bác sao mà giống t đến vậy lâu lắm mới thấy một người có một cái nhìn sâu xa có tầm như bác, nhiều lúc ko dám nói nói ra thì lại bị chửi chim lợn mặc dù có ai biết đâu m cũng đang cầm full cổ , lâp 1 cái píc cả đống vào chửi rủa rồi t buồn chả muốn nói.

Ngoài những gạch đầu dòng bác có rất nhiều doanh nghiệp không hưởng lợi thật sự như những con đầu nghành đánh theo sóng , hoặc những dòng đánh theo tin vi vỹ mô thể giới mặc dù không liên quan đến việt nam , sau nhịp chỉnh này sẽ về nguyên hình , rất nhiều nhà đầu tư đu đỉnh không chịu thoát hay cố gồng lỗ t nghĩ sau đợt này họ chôn vốn m khá lâu ở thị trường này

Lan man một chút lại nói về TLH

trong khoảng thời gian tháng 3>tháng 5 có lượng lớn cổ phiếu ép bán ra hay trao tay, nên làm giá TLH đè 3 tháng không chạy nổi vì khối lượng ra quá lớn , cái này t thấy tranh chấp nội bộ công ty , giá TLH bị chững lại nén khá lâu , cổ phiếu này gom lại vol lớn khoảng tháng 7 này thì t thấy đâu đấy 1 cơn sóng lớn săp dc đánh lên ở TLH

Với eps=4k9 quý này, sau khi bơm thổi hết các dòng từ phân khí cảng biển than điện bđs ,…, thì còn lại sót lại nghành thép pe hấp dẫn nhất , t dự sẽ đánh lên x lần thời gian tới khi lộ rõ báo cáo quý 3 NGHÀNH THÉP SÁNG NHẤTdòng tiền chạy vào cổ thép khá lớn

Hpg sơ sơ sau thuế 8k tỷ lead dòng thép

Những còn những con còn lại ăn theo , nhưng phân hóa t đếm thép hiện tại 6 con thật sự có thể đi tiếp đến 2022

TLH sau khi nội bộ đồng thuận tức quy 1 bên tức chủ tịch thì t nghĩ có mặt bằng giá khá cao 1 thời gian giá TLH giảm mạnh ép bán khối lượng lớn , chưa kể t suy đoán liệu có game PHRL tăng vốn ko ???

Cơ bản doanh nghiệp thép nó là giá thép tăng lợi nhuận , còn doanh thu TLH không đổi , cầm cho đến quý 4 2021 t nghĩ dc

KHÔNG CÓ CỔ PHIẾU TỐT CỔ PHIẾU XÂU

CHỈ CÓ CỔ TĂNG GIÁ VÀ GIẢM GIÁ

tlh không thể bằng nhưng con còn lại nhưng phải tính nó có bao nhiêu cổ phiếu lưu hành 100 triệu , mức giá 2x múc được khi mà các dòng bơm thổi hết rồi , còn bản thân HPG nó tăng mấy chục lần cả chia từ lúc đầu rồi giờ tăng chậm hơn NKG TLH …Bác tinh thử kéo1 phiên ce HPG mất bao nhiêu tiên , đanh lên 8x mất bao lâu , cầm TLH t thấy khả quan hơn

Gio ít người đầu tư kiểu cầm 1 đền vài năm lắm , lướt theo dòng tiền thôi, mà đã lướt chọn con nào có thể tăng giá nhanh mà lướt

Yuanta: Khuyến nghị mua dành cho TLH

Mới đây, Công ty Cổ phần Tập đoàn thép Tiến Lên (HoSE: TLH) đã công bố kết quả kinh doanh sơ bộ 9 tháng đầu năm, với doanh thu thuần ước đạt 3.283 tỷ đồng, tăng 15% cùng kỳ. Đáng chú ý, TLH báo cáo lợi nhuận sau thuế lên tới 422 tỷ đồng, cao gấp 422 lần con số đạt được cùng giai đoạn năm ngoái.

Như vậy, mặc dù TLH mới chỉ hoàn thành hơn 65% kế hoạch doanh thu nhưng đã vượt gần 70% kế hoạch lợi nhuận cả năm.

Công ty Chứng khoán Yuanta Việt Nam (Yuanta) nhận định, doanh thu thời gian qua của TLH khả quan hơn nhờ giá sắt thép tăng cao và nhu cầu tăng cao tại các dự án đầu tư công, điển hình như sân bay Long Thành.

Tính chung cả năm 2021, TLH được dự báo tiếp tục hưởng lợi từ xu hướng đầu tư công, dự kiến đẩy mạnh từ cuối năm sau khi dịch Covid-19 về cơ bản được kiểm soát. Doanh nghiệp cũng có cơ cấu tài chính khá khỏe mạnh, với tỷ lệ tổng nợ vay/tổng nguồn vốn đang giảm dần theo các quý - Yuanta đánh giá đây là yếu tố tích cực dự phòng cho trường hợp giá thép có thể đảo chiều bất ngờ.

Trên thị trường, mức Stock Rating của TLH ở mức 88 điểm cho nên Yuanta duy trì đánh giá tích cực mức xếp hạng tăng trưởng của cổ phiếu này. Đồ thị giá của TLH quay trở lại vùng đỉnh cũ 23.700 đồng/cổ phiếu và đồ thị giá có dấu hiệu bước vào giai đoạn biến động mạnh theo chiều hướng tích cực cho thấy đồ thị giá có khả năng vượt mức đỉnh ngắn hạn.

Đồng thời, xu hướng ngắn hạn của TLH cũng được nâng lên mức tăng, do đó, Yuanta khuyến nghị các nhà đầu tư ngắn hạn có thể xem xét mua ở mức giá hiện tại với tỷ trọng cổ phiếu ở mức 32,92%.

Cp quỹ thì hơn triệu cổ, ít mà bác, cân nhanh lắm, mà 13 mới tới ngày gd mà, khả năng cao là thoả thuận

TLH xây nền giá kiểu này khá chặt, cầu hấp thụ cung giá cao khá tốt, 3 phiên gần nhất nuốt 12tr cổ ~ 12% cp lưu hành

Kiểu gd này khá lạ, kiểu như đè gom, có khi là game thâu tóm, có thể vì lý do gì đó mà nhà chủ tịch gần nhất mua thêm 5tr cổ, nâng tỷ lệ nắm giữ của nhà chủ tịch lên 36%, tức với tỷ lệ này thì nhà chủ tịch sẽ có quyền phủ quyết quyết định của HĐQT; trong khi một số cổ đông lớn khác bán ra nhưng vấn đề là vẫn có cầu hấp thụ cực tốt, đây ko thể là nhỏ lẻ cân được.

Nếu nay mai nhà chủ tịch công bố mua vào thêm 1 số lượng lớn cp thì giả thuyết trên sẽ có câu tl.

Tất nhiên, đó chỉ là thầy bói xem voi… hi

để ý những lần hàng tuồn ra vol lớn giá luôn bị đè, thậm chí bán thấp , t thấy thị trường bây giờ quá mua dự 1 2 phiên xuất hiện điểm mua

Gía 20 chơi 50% NAV được , tỷ xuất quý 3 ăn dc 3>40%