TNG - Đón đầu nhịp tăng trưởng nửa cuối năm 2024, bước sang khởi đầu mới.

Giới thiệu tổng thể về Công ty:

Công ty Cổ phần Đầu tư và Thương mại TNG có tiền thân là Xí nghiệp may Bắc Thái, thành lập vào năm 1979. Với giấc mơ làm ra những sản phẩm thời trang của người Việt, thay vì chỉ gia công đơn thuần, sau gần 44 năm không ngừng nỗ lực xây dựng và phát triển, giấc mơ ấy giờ đây đang dần được TNG hiện thực hóa khi cho ra đời những sản phẩm “Made in TNG” được đông đảo các đối tác, khách hàng trong và ngoài nước đón nhận và đánh giá cao.

Hậu cổ phần hóa, thách thức lớn nhất đối với TNG là quy mô vốn không lớn, không thể lên kế hoạch phát triển. Song với sự sáng suốt trong đường lối, phương hướng lãnh đạo, cùng tinh thần dám nghĩ dám làm, nỗ lực không ngừng nghỉ, Chủ tịch Nguyễn Văn Thời đã lãnh đạo, điều hành Công ty TNG từng bước vượt qua khó khăn, vươn mình phát triển lớn mạnh khẳng định vị thế vững chắc trên thị trường may mặc trong nước và quốc tế.

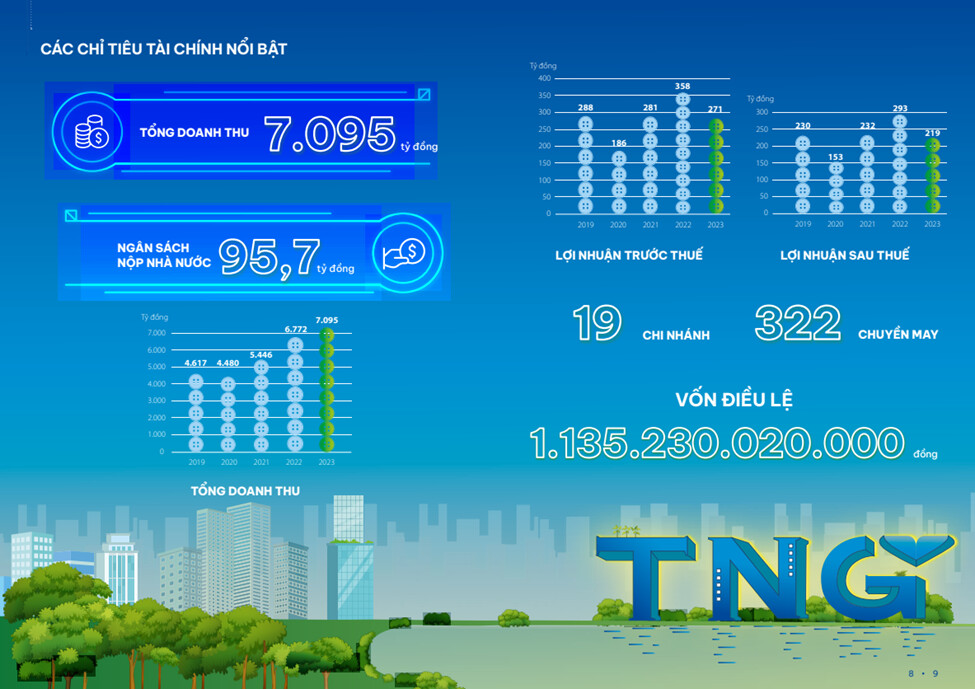

Hiện tại, Công ty TNG đang sở hữu trên 322 chuyền may với quy mô 18 chi nhánh (15 chi nhánh may, 2 chi nhánh sản xuất phụ trợ Bông - Bao bì, 1 chi nhánh công nghệ phần mềm) với trên 17.000 cán bộ - công nhân viên.

Hội đồng quản trị TNG

Doanh nhân Nguyễn Văn Thời: Người tạo dấu ấn TNG trên thị trường may mặc

Gắn bó với TNG tròn 30 năm ở cương vị người lãnh đạo, ông Nguyễn Văn Thời đã dành trọn vẹn sức lực, tâm huyết cho TNG, tạo nên rất nhiều đổi thay. Hiện, Công ty TNG đã khẳng định được vị thế của mình trên thị trường may mặc, nằm trong Top 500 doanh nghiệp lớn nhất Việt Nam, Top 10 doanh nghiệp dệt may tiêu biểu toàn diện và Top 1 doanh nghiệp may mặc lớn nhất của tỉnh Thái Nguyên. Với 18 chi nhánh, 3 công ty con, 2 công ty liên kết, doanh thu của Công ty năm 2021 đạt 5.400 tỷ đồng, năm 2022 đạt trên 6700 tỷ đồng; luôn hoàn thành nghĩa vụ nộp ngân sách cho nhà nước. Công ty đã tạo việc làm cho trên 17.000 lao động có thu nhập bình quân 9,5 triệu đồng/ người/ tháng; trong đó có nhiều lao động chất lượng cao từ nhiều nơi trong cả nước về làm việc. Công ty TNG đang là đối tác chiến lược, là bạn hàng tin cậy của nhiều thương hiệu thời trang nổi tiếng như Decathlon, Adidas, Nike, TCP, Sportmaster v.v. với doanh thu tăng trưởng qua các năm. Sản phẩm của TNG đang có mặt tại thị trường nhiều thị trường nổi tiếng khó tính như Mỹ, Pháp, Canada, Nga và nhiều nước trên thế giới.

Đối với lĩnh vực may mặc, chất lượng tay nghề của người lao động đóng góp một phần không nhỏ cho việc xây dựng thương hiệu của công ty. Bác Thời đã sự tận tâm, nhiệt tình chăm lo đời sống của các ace người lao động thì việc mọi người trung thành, sẵn sàng cống hiến cho sự phát triển của công ty mà một điều tất yếu.

chữ in đậm

Cơ cấu cổ đông:

Cơ cấu cổ đông tương hợp lý khi có sự nắm giữ của HĐQT ở mức phù hợp, không chi phối hoàn toàn nhưng cũng chiếm đại đa số.

Có sự tham gia của khối ngoại, đặc biệt là các quỹ ngoại tham gia nắm giữ dài hạn đồng hành cùng doanh nghiệp.

Thị trường tiêu thụ:

Tổng quan hiện tại:

Dệt may TNG: Đơn hàng nhiều đến mức phải từ chối nhận thêm!

-

Đơn giá đã áp dụng của năm 2024, lượng hợp đồng gia công tồn đọng theo giá 2023 đã hết và chuyển sang phần lớn hợp đồng FOB đơn giá 2024, theo chia sẻ của BLĐ thì đơn giá năm nay sẽ tăng khoảng 5% so với đơn giá năm 2023. Đây sẽ là một cú huých cho TNG khi vừa tăng được cả sản lượng, vừa tăng được cả đơn giá.

-

Q1 doanh nghiệp đã gom được một đống nguyên liệu và bán thành phẩm, tăng 61% so với đầu năm để phục vụ cho việc mở rộng và đáp ưng các đơn đặt hàng từ các đối tác. Năm 2024 là năm diễn ra sự kiện Olympic mùa hè tại Pháp, nên nhu cầu lớn từ đối tác Decathlon ( chiếm 20% tổng doanh thu)

Mở rộng quy mô chuyền may:

- TNG đã hoàn thành việc mở rộng 45 chuyền may ( 14% công suất hiện tại), nâng công suất chuyền may của cả công ty lên 367 chuyền ( Chưa xác thực).

- Hoàn thiện các pháp lý còn dang dở để chuyển nhà máy Việt Đức vào Cụm công nghiệp Sơn Cẩm 1. ( Chưa xác thực, kế hoạch là T4/2024, tuy nhiên, tiến độ có thể bị kéo dài, tuy nhiên dự kiến sẽ không quá Q3/2024).

Nếu việc giải phóng mặt bằng ở cụm công nghiệp Sơn Cẩm 1 được gỡ vướng thì việc TNG hoàn thiện việc chuyển nhà máy Việt Đức và mở rộng quy mô chuyền may trong Q2,3/24 là điều hoàn toàn khả thi, nằm đáp ứng nhu cầu các đơn đặt hàng gia tăng cho nhịp nửa cuối năm .

Luật đất đai đi vào áp dụng ngày 1/8/2024 sẽ gỡ vướng cho dự án Sơn Cẩm 1: Chủ yếu vướng về giả trị đền bù cho người dân.

Việc hoàn thiện thủ tục giải phóng mặt bằng để hoàn thiện cơ sở hạ tầng, bàn giao mặt bằng cho các đơn vị trong chuỗi giá trị may mặc.

Cụm công nghiệp Sơn Cẩm là một trong chuỗi các dự án của Công ty Cổ phần Đầu tư và Thương mại TNG nhằm “lôi kéo” các doanh nghiệp sản xuất phụ trợ của ngành dệt may về đầu tư tại Thái Nguyên, với điểm nhấn nổi bật là xây dựng theo mô hình khu công nghiệp sinh thái, trong đó tiêu chí đầu tiên Cụm công nghiệp Sơn Cẩm hướng đến là mô hình công nghiệp xanh, thân thiện với môi trường. Đây là tiền đề để nâng cao chuỗi giá trị ngành may mặc Việt Nam cũng như tạo lợi thế cho chính TNG trong việc kết nối chuỗi giá trị, khi mà việc lệ thuộc vào nguyên phụ liệu từ TQ vẫn còn tương đối lớn.

Mới đây đã có thông tin Dự án dệt nhuộm hơn 200 triệu USD của Nhật Bản tại Nam Định chính thức đi vào hoạt động, hi vọng một tương lai không xa, các dự án FDI về ngành dệt nhuộm sẽ tìm tới KCN Sơn Cẩm cũng như tỉnh Thái Nguyên.

Về phân tích kỹ thuật:

Sau giai đoạn tích lũy, đồng hành cùng với VNINDEX trong khoảng 1 năm thì TNG đã có nhịp bứt phá, chuẩn bị cho nhịp uptrend chung cùng với thị trường. Thanh khoản tăng mạnh so với nhịp tích lũy thể hiện dòng tiền thông minh đã hướng vào TNG.

3 đường MA 50,150,200 đồng điều hướng lên. Đường MA200 dốc có xu hướng dốc lên càng ngày càng dốc, thể hiện xu hướng uptrend dài hạn cho doanh nghiệp. Sau nhịp tích lũy dài 2 tháng về đường MA50, Phiên giũ bỏ ngày 17/8 thành công thì đây là thời điểm cho sự bứt phá của giá cổ phiếu TNG.

Tổng kết:

TNG xuất phát điểm chỉ là một xí nghiệp may trực thuộc tỉnh Thái Nguyên, dần dần chuyển mình thành một doanh nghiệp giữ thị phần tốp của thị trường và cũng là doanh nghiệp đầu tiên của Việt Nam đạt 17 tiêu chí ESG. Với xu hướng xanh hóa ngành may mặc, vấn đề mà rất nhiều doanh nghiệp Việt Nam phải đau đầu trước đối thủ Bangladesh. Năm 2023 đã hoàn thiện xây dựng nhà máy Việt Thái, năm 2024 sẽ hoàn thiện nốt nhà máy Việt Đức, 2 trong số các nhà máy xanh sạch đẹp nhất của TNG.

Cũng nhờ việc xanh hóa dệt may mà TNG trong năm 2023 vẫn có thể giữ chân, thậm chí là mở rộng thêm tệp khách hàng đến từ Mỹ và Châu Âu, Giai đoạn khó khăn mở rộng thị trường, giai đoạn thuận lợi mở rộng sản xuất, giai đoạn thăng hoa gia tăng giá trị thương hiệu.

Phải nói là năm 2024 là một năm bản lề cho sự tăng trưởng và phát triển của TNG trong 5 năm tới.

- Quy mô sản xuất được mở rộng, đặc biệt là sản xuất xanh, đáp ứng các tiêu chuẩn khắt khe của EU, Mỹ.

- Giá trị thương hiệu TNG trong các bạn hàng quốc tế được gia tăng, nhằm mục tiêu hướng tới các chuỗi giá trị sâu hơn trong lĩnh vực may mặc, thay vì chỉ chuyên đi gia công như trước đây.

- Hoàn thiện cụm công nghiệp may mặc Việt Thái, đón đầu xu hướng phục hồi kinh tế hậu lạm phát của Mỹ và EU.

Thiên thời địa lợi nhân hòa, TNG sẽ là một trong những doanh nghiệp dẫn sóng của VNINDEX trong nửa cuối năm 2024.