1. Điểm nhấn đầu tư

a. Đơn hàng đã được lấp đầy tới cuối năm 2024

- Theo chia sẻ từ phía doanh nghiệp hiện nay lượng đơn hàng của TNG đã được lấp đầy cho đến hết năm nhờ vào nhu cầu tiêu thụ phục hồi tại thị trường Mỹ và EU. Lượng hàng tồn kho tại thị trường Mỹ đã có dấu hiệu suy giảm đáng kể củng cố quan điểm tích cực về mặt đơn hàng cho các doanh nghiệp dệt may nói chung và TNG nói riêng.

- Bên cạnh đó các sự kiện thể thao lớn trong mùa hè năm nay như Olympic Paris cũng là một trong những yếu tố góp phần giúp cho lượng đơn hàng của TNG tăng mạnh. TNG đang có các khách hàng là nhà bán lẻ có thương hiệu lớn như Decathlon, Columbia TCP, H&M, The Children’s Place, …

- Các khách hàng này đều cam kết đặt hàng lâu dài, ổn định với Công ty và đều đề nghị TNG tăng thêm sản lượng hàng năm

b. Nhiều tín hiệu tích cực cho sự phục hồi của ngành dệt may

- Trong 5T/2024, xuất khẩu hàng dệt may đạt mức hơn 13 tỷ USD (+3% YoY) trong đó khi nhận sự tăng trưởng tích cực tại các thị trường như Mỹ, EU, Nhật Bản

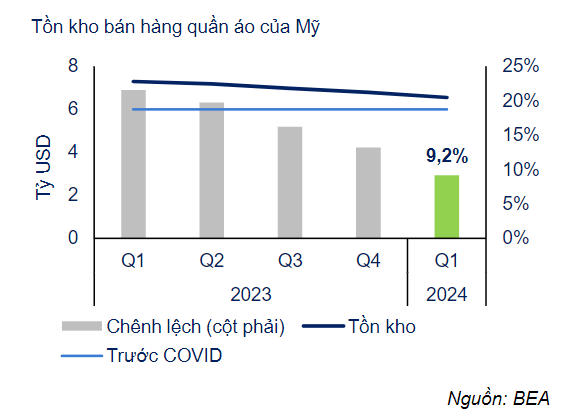

- Tồn kho quần áo của Mỹ có xu hướng giảm đã thúc đẩy các doanh nghiệp Mỹ đặt hàng mới.

- Tiêu thụ quần áo của Mỹ đang ấm dần lên – Q1/2024, chi tiêu thực cho hàng quần áo đã hồi phục +2,2% so quý cùng kỳ, đạt ~100 tỷ USD.

- Thị phần xuất khẩu của Việt Nam vào Mỹ tăng nhờ lấy được đơn hàng của Bangladesh - quốc gia bị ảnh hưởng nặng lần lượt bởi ngành dệt may nước này đình công và tắc nghẽn chuỗi cung ứng do xung đột Biển Đỏ. Q1/2024 thị phần của Việt Nam đạt 19,4%.

c. Xanh hóa nhà máy, đáp ứng các tiêu chuẩn quốc tế

- Tính đến thời điểm hiện tại, TNG là doanh nghiệp Việt Nam duy nhất minh bạch toàn bộ thông tin ESG theo tiêu chuẩn Sáng kiến Báo cáo Toàn cầu và hiện đáp ứng 17 mục tiêu phát triển bền vững. DSC cho rằng điều này sẽ giúp cho doanh nghiệp hưởng lợi lớn từ xu hướng xanh mới mà các doanh nghiệp thời trang trên toàn cầu đang hướng tới, từ đó giúp cho doanh nghiệp dễ dàng thu hút các tệp khách hàng mới trong tương lai.

d. Mảng bất động sản đóng góp doanh thu không đáng kể

-

Hiện nay, doanh thu bất động sản của TNG chỉ đến từ CCN (Cụm công nghiệp) Sơn Cẩm sau khi đã chuyển nhượng toàn bộ dự án TNG Village cho công ty liên kết (TNG Land) trong năm 2023. Ngoài ra, TNG còn một khoản đầu tư 140 tỷ vào TNG Land, sở hữu 48% doanh nghiệp này.

-

Doanh thu chủ yếu đến từ cho thuê khoảng 1,5 ha nhà xưởng xây sẵn tại CCN Sơn Cẩm – tổng doanh thu ghi nhận khoảng 18,2 tỷ đồng.

-

Về CCN Sơn cẩm, tới 2024 dự án đã lấp đầy ~40%, diện tích đất thương phẩm còn lại khoảng 20 ha. Dự án này được đầu tư từ năm 2017, tuy nhiên đến nay chưa đem lại doanh thu như kế hoạch ban đầu do:

-

TNG thay đổi kế hoạch kinh doanh – dùng ~38% diện tích thương phẩm để sử dụng nội bộ

-

Tiến độ GPMB chậm 02 năm, đến nay vẫn còn khoảng 14% diện tích (~10ha) chưa GPMB xong, do vướng mắc trong khâu tái định cư.

2. Phân tích cơ bản

a. Cơ cấu cổ đông

- Cơ cấu cổ đông của TNG khá cô đặc khi ban lãnh đạo và các quỹ lớn như Asam Vietnam Mezzanine Focus Hedge Fund 1 cầm tới 42,3% lượng cổ phiếu

- Sự cô đặc trong cơ cấu cổ đông còn được thể hiện qua lịch sử chi trả cổ tức của TNG luôn xen kẽ giữa chia cổ tức bằng cổ phiếu lẫn tiền mặt qua các năm khá đều đặn, không bị quá pha loãng.

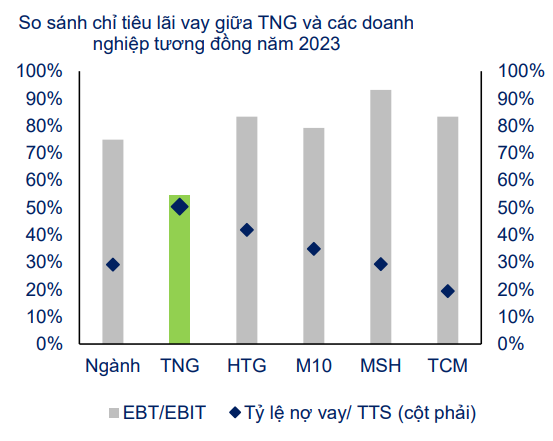

b. Sức khỏe tài chính

- Chiến lược sử dụng nợ vay để mở rộng quy mô làm tăng chi phí lãi vay của TNG, theo đó bào mòn lợi nhuận của doanh nghiệp.

- Dư nợ ngắn hạn chiếm ~80% (giá trị đạt 2.153 tỷ đồng), dựa trên kỳ vọng TNG sẽ tiếp tục vay ngắn hạn để tài trợ dòng tiền nhập nguyên liệu. Nhìn chung, phần lớn các doanh nghiệp cắt may cần vay ngắn hạn để mua nguyên liệu, chủ yếu do dòng tiền bị tồn đọng ở phải thu khách hàng (thời gian thu tiền khó cải thiện khi sức mạnh đàm phán của nhãn hàng cao hơn).

- Dư nợ dài hạn chiếm ~20% (giá trị đạt ~824 tỷ đồng, tương đương 2023) chủ yếu là dư nợ còn lại của các khoản đầu tư nhà xưởng trước năm 2024. Cho năm 2024, TNG sẽ không vay dài hạn để đầu tư nhà máy mới khi nhu cầu thị trường tăng trưởng thấp.

- Mặc dù tỷ lệ nợ vay/VCSH của TNG có giảm qua từng quý nhưng nhìn chung vẫn cao hơn mặt bằng chung của ngành.

c. Định giá

- Áp dụng 50% định giá P/E, P/B cho mảng bất động sản và 50% phương pháp chiết khấu dòng tiền cho các đơn hàng trong tương lai sẽ mang lại dòng tiền cho doanh nghiệp, giá phù hợp cho TNG ở mức 32k/cổ phiếu (tương ứng mức upsize 18% từ mức giá hiện tại)

3. Phân tích kỹ thuật

- TNG đang tạo 1 trendline khá bền ở góc 45 độ, đồng thời đang tích lũy đỉnh trong vùng giá từ 25 tới 27 nên nhà đầu tư hoàn toàn có thể mua tích lũy trong vùng này đợi một nhịp break vùng tích lũy

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ: 0985.93.81.93

Mrs. Lan Anh

Trưởng phòng TVĐT VPS