Thông tin cơ bản về công ty

- CTCP Tập đoàn Bệnh viện TNH (trước đây là Bệnh viện Quốc tế Thái Nguyên) là một bệnh

viện tư nhân tại tỉnh Thái Nguyên, được thành lập vào năm 2013. Ban đầu TNH chỉ có một

bệnh viện trên địa bàn tỉnh Thái Nguyên, với 150 giường bệnh và 950 dịch vụ y tế. Sau đó, TNH đã mở rộng lên 3 bệnh viện, với tổng 700 giường bệnh và hơn 1300 dịch vụ y tế. TNH hiện đang tiếp tuc mở rộng các bệnh viện thương hiệu TNH sang các tỉnh lân cận (như Lạng Sơn) và các thành phố lớn (Hà Nội, Đà Nẵng), với mục tiêu trở thành chuỗi bệnh viện toàn quốc.

Hạ khuyến nghị do KQKD Q1/2025 không đạt kì vọng; Duy trì quan điểm thận trọng

-

KQKD Q1/2025: TNH ghi nhận KQKD Q1/2025 yếu hơn dự kiến, chủ yếu do bệnh viện mới hoạt động chậm triển khai khám chữa bệnh có bảo hiểm y tế.

-

Kế hoạch kinh doanh: Mặc dù vẫn kỳ vọng vào sự cải thiện dần theo từng tháng, Ban lãnh đạo vẫn duy trì quan điểm thận trọng đối với KQKD Q2/2025.

Triển vọng hoạt động kinh doanh:

-

TNH hiện đang đối mặt với một số khó khăn trong ngắn hạn, bao gồm mức chi tiêu cho dịch vụ chất lượng cao tại các bệnh viện thấp hơn kỳ vọng, tiến độ mở cơ sở mới chậm, và áp lực chi phí tăng. Những yếu tố này đã khiến cho mức lỗ trong Q1/2025 tăng cao và ban lãnh đạo đã điều chỉnh giảm kế hoạch lợi nhuận ròng năm 2025 (giảm 30% svck). Mặc dù kỳ vọng TNH sẽ nhận được sự hỗ trợ từ các nhà đầu tư tổ chức cũng như mức chi tiêu cho y tế có thể phục hồi trong nửa cuối năm 2025, triển vọng lợi nhuận của công ty sẽ phụ thuộc vào hiệu quả hoạt động của bệnh viện mới cũng như lưu lượng khám chữa bệnh thực tế.

-

Với những thách thức trong việc vận hành hiện nay, cổ phiếu TNH chưa hấp dẫn để đầu tư tại thời điểm hiện tại xét về mức độ tương quan giữa rủi ro & lợi nhuận kỳ vọng.

Điều chỉnh dự báo

-

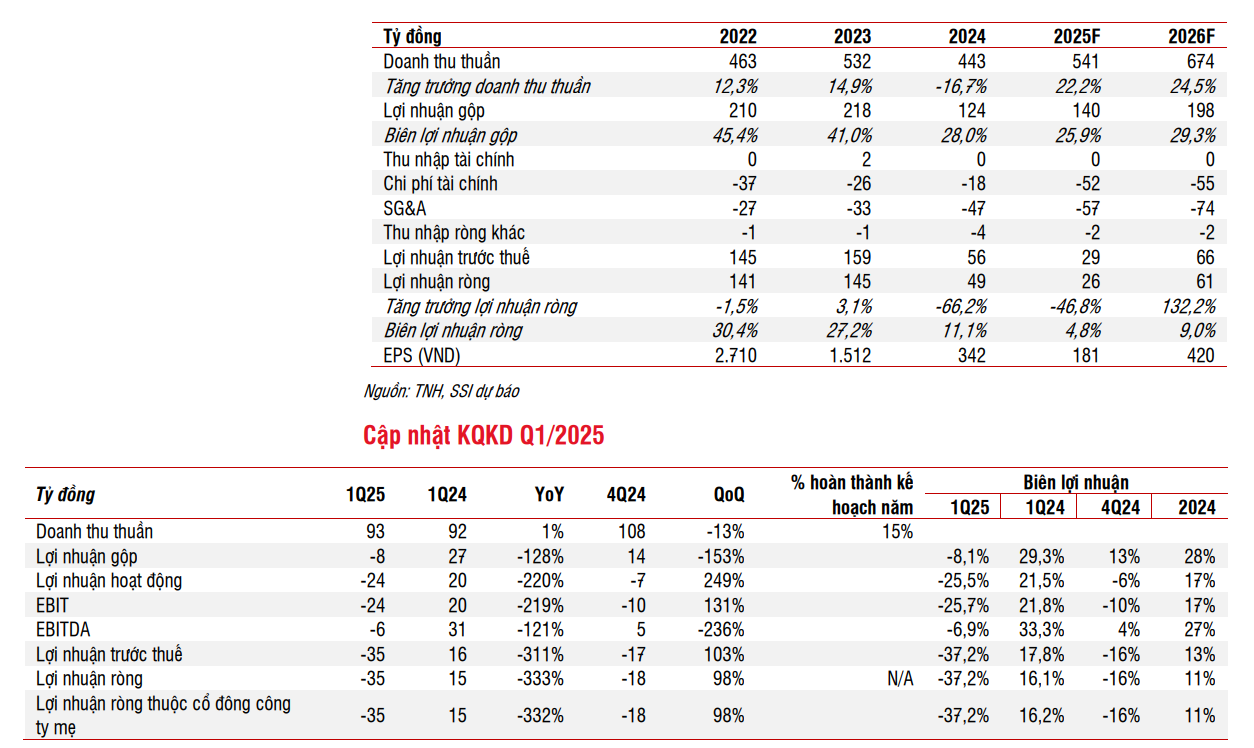

Ước tính năm 2025: Doanh thu thuần: 541 tỷ đồng (+22% svck). Lợi nhuận sau thuế (LNST): 26 tỷ đồng (-47% svck). Giả định: Không tăng giá dịch vụ hay chi tiêu mỗi lượt khám (so với giả định trước là tăng 3%/năm); chi phí vận hành cao do chi phí khấu hao và chi phí mở bệnh viện mới.

-

Triển vọng năm 2026: Doanh thu thuần: 674 tỷ đồng (+24% svck). LNST: 61 tỷ đồng (+132% svck).

Triển vọng ngắn hạn: Doanh thu và lợi nhuận nửa đầu năm của công ty đã chạm đáy và kỳ vọng KQKD sẽ có sự cải thiện từ nửa cuối năm 2025. TNH Việt Yên dự kiến sẽ thu hút thêm bệnh nhân sau khi triển khai khám chữa bệnh có bảo hiểm xã hội cũng như ký kết các hợp đồng khám sức khỏe với khối khách hàng doanh nghiệp. Việc Bộ Y Tế điều chỉnh giá dịch vụ khám chữa bệnh để tính đủ chi phí quản lý cũng có thể là yếu tố tác động tích cực tới cổ phiếu TNH.

Rủi ro đối với khuyến nghị: Các rủi ro chính bao gồm lượt bệnh nhân khám sụt giảm, chi tiêu trên mỗi lượt khám giảm, và biên lợi nhuận tiếp tục suy giảm.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

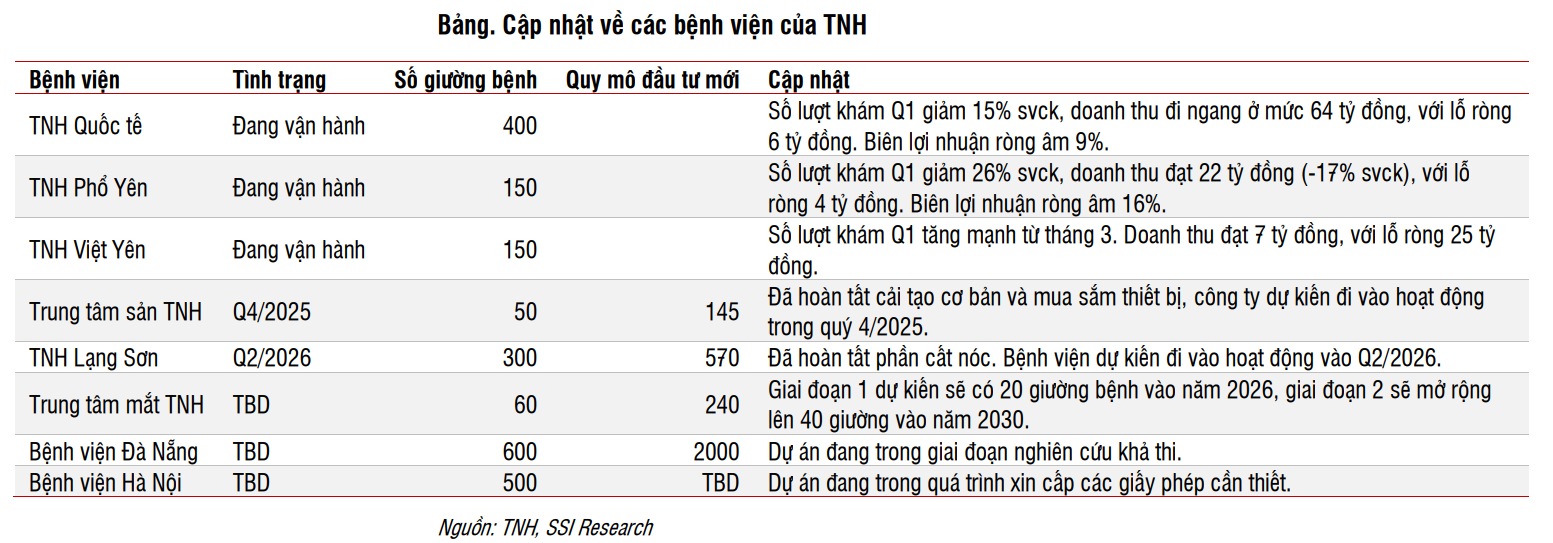

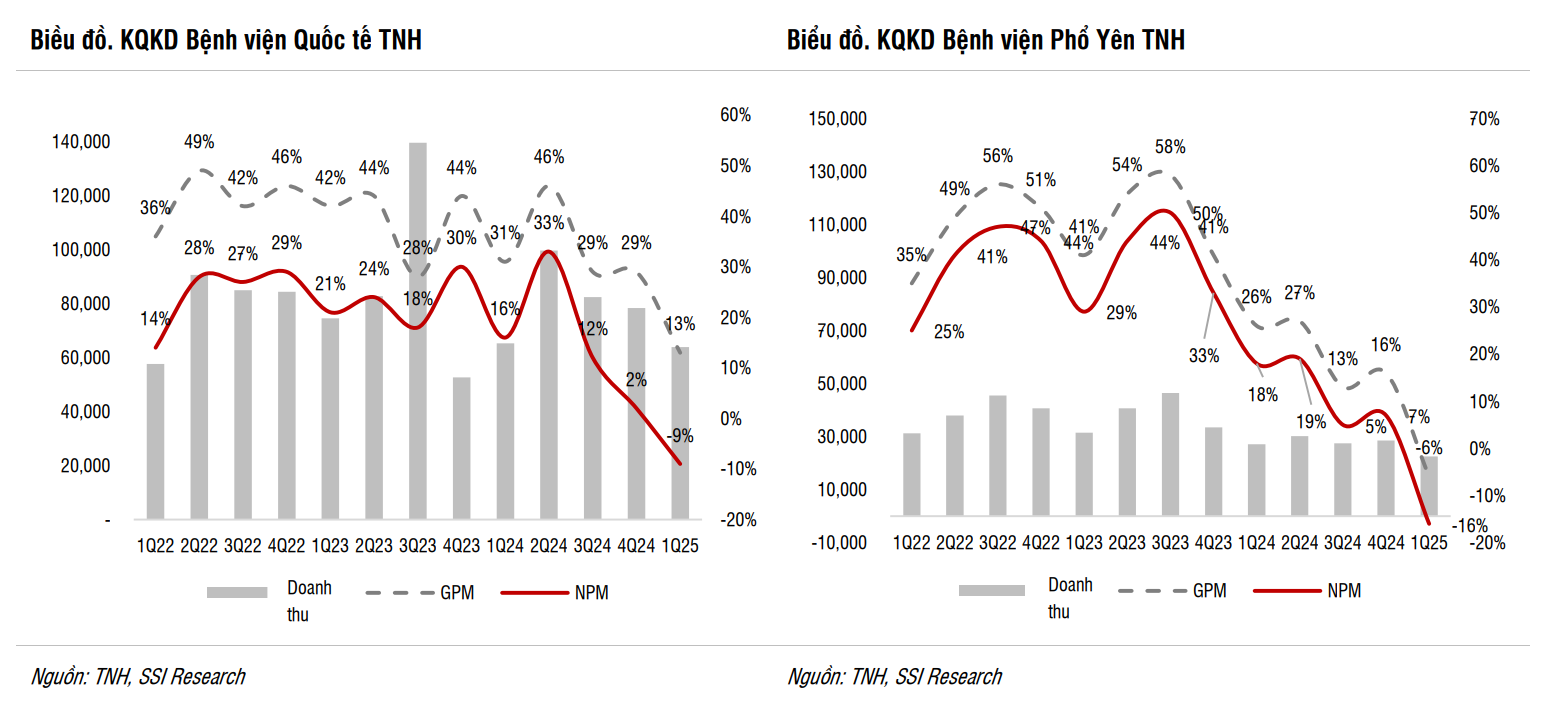

Doanh thu đi ngang svck, với bệnh viện mới TNH Việt Yên chỉ đóng góp 7 tỷ đồng, mặc dù đã hoạt động từ tháng 12/2024. Kết quả thấp hơn kỳ vọng chủ yếu đến từ mức chi tiêu y tế yếu tại 2 tỉnh Thái Nguyên và Bắc Giang, cùng với việc TNH Việt Yên chỉ được phép tiếp nhận bệnh nhân có bảo hiểm xã hội từ tháng 3/2025. Ban lãnh đạo lưu ý Q2/2025 vẫn còn nhiều thách thức do chi tiêu y tế tiếp tục yếu, mặc dù doanh thu đã bắt đầu có sự cải thiện theo tháng kể từ tháng 6/2025.

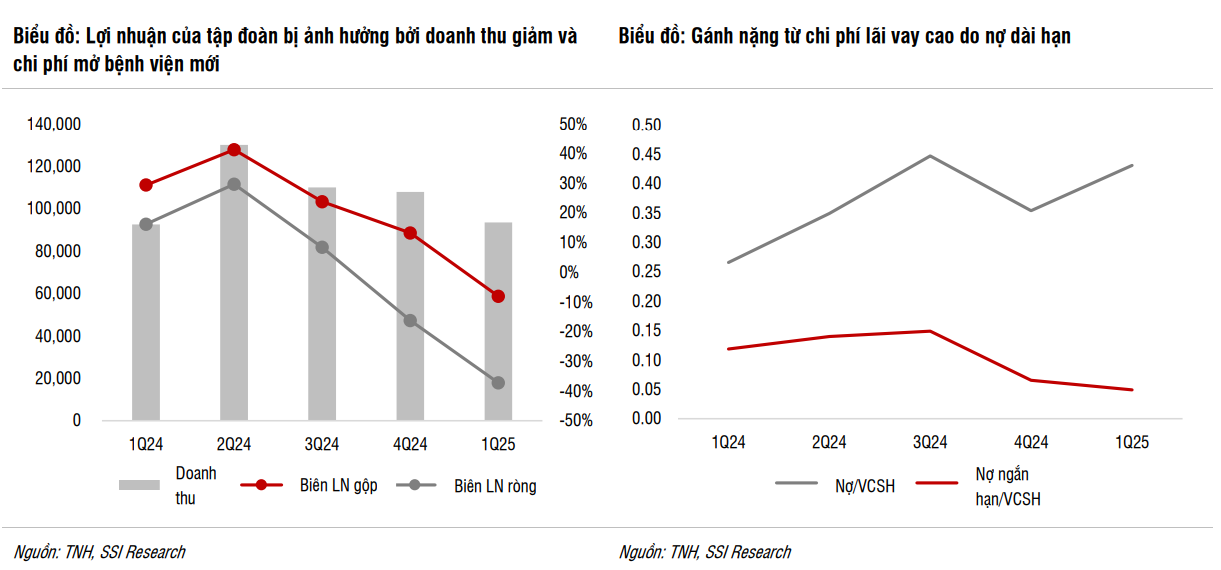

TNH ghi nhận lỗ gộp trong Q1/2025 do lợi nhuận bị ảnh hưởng bởi chi phí khấu hao, chi phí nhân sự và chi phí lãi vay đều ở mức cao. Chi phí bán hàng và quản lý doanh nghiệp (SG&A) tăng cao cũng gây áp lực lên biên lợi nhuận hoạt động. Công ty ghi nhận lỗ ròng 35 tỷ đồng trong quý, khiến biên lợi nhuận tiếp tục sụt giảm từ -16% trong Q4/2024 xuống -37% trong Q1/2025. Tất cả các bệnh viện của TNH (ngoại trừ TNH Việt Yên) đều ghi nhận sự sụt giảm về số lượt khám (giảm 15–26% svck), và cả ba bệnh viện đều ghi nhận lỗ trong quý 1.

Kế hoạch kinh doanh năm 2025

-

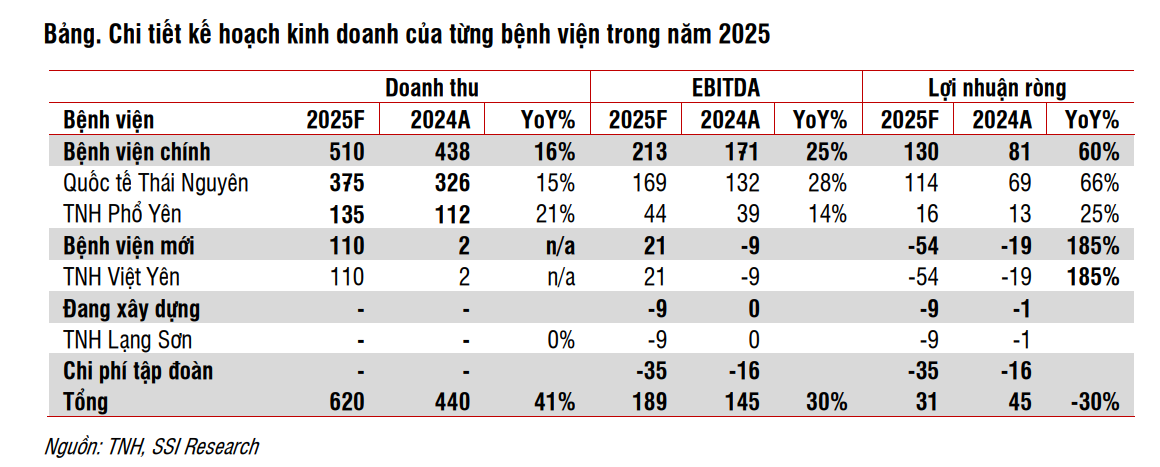

TNH đặt kế hoạch doanh thu thuần và lợi nhuận ròng năm 2025 lần lượt đạt 620 tỷ đồng (+41% svck) và 31 tỷ đồng (-31% svck). Công ty cũng công bố kế hoạch kinh doanh chi tiết cho từng bệnh viện (xem tại Bảng bên dưới). Theo đó, khoản lợi nhuận 114 tỷ đồng lợi nhuận (+66% svck) từ Bệnh viện Quốc tế Thái Nguyên sẽ bù đắp cho khoản lỗ 61 tỷ đồng từ bệnh viện TNH Việt Yên và TNH Lạng Sơn. Ban lãnh đạo kỳ vọng TNH Việt Yên sẽ đạt điểm hòa vốn vào năm 2026, với giả định số lượt khám ngoại trú hàng năm là 150.000 lượt, số lượt điều trị nội trú là 1.500 lượt, và doanh thu đạt 140 tỷ đồng.

-

Các cổ đông tổ chức nước ngoài, hiện đang nắm giữ khoảng 44,55% cổ phần của công ty, đã bổ nhiệm 4 trong số 7 thành viên Hội đồng Quản trị để hỗ trợ quá trình phục hồi.

Cập nhật tiến độ mở rộng bệnh viện

- Ngoài các cơ sở hiện tại, TNH có kế hoạch mở mới 2 bệnh viện – Trung tâm hỗ trợ sinh sản và một bệnh viện tại Lạng Sơn – trong giai đoạn 2025–2026. Tập đoàn hiện đang có khoảng 250 bác sĩ với hơn 700 giường bệnh, vượt yêu cầu nhân sự theo quy định của Bộ Y tế. Số lượng bác sĩ vượt này để chuẩn bị cho các dự án trong tương lai (như TNH Lạng Sơn).

Triển vọng hoạt động và dự báo KQKD

-

Ban lãnh đạo vẫn duy trì sự lạc quan thận trọng, với kỳ vọng từ những thay đổi chính sách gần đây, bao gồm Luật Bảo hiểm Xã hội sửa đổi, cho phép TNH nhận bệnh nhân từ các địa phương khác, người bệnh được hưởng nhiều quyền lợi hơn và việc triển khai Nghị quyết 68 nhằm hỗ trợ doanh nghiệp tư nhân. Ngoài ra, sự hỗ trợ chiến lược và tài chính từ các cổ đông lớn như Mekong Capital và các nhà đầu tư tổ chức nước ngoài khác dự kiến sẽ mang lại sự ổn định và khả năng tăng trưởng tương lai.

-

Mặc dù có những diễn biến tích cực, nhưng vẫn duy trì quan điểm thận trọng đối với triển vọng năm 2025 do chi tiêu tiêu dùng yếu – đặc biệt tại các tỉnh phụ thuộc vào vốn FDI như Thái Nguyên và Bắc Giang. Do đó, điều chỉnh giảm dự báo năm 2025:

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Dự báo năm 2025:

- Doanh thu thuần: 541 tỷ đồng (+22% svck)

- LNST: 26 tỷ đồng (-47% svck)

- Giả định chính: Không tăng giá khám chữa bệnh hoặc chi tiêu mỗi lượt khám (so với giả định trước là +3%/năm); chi phí vận hành vẫn ở mức cao do chi phí khấu hao và chi phí liên quan đến việc mở bệnh viện mới.

Sang năm 2026, kỳ vọng KQKD sẽ tích cực hơn:

- Dự báo năm 2026:

- Doanh thu thuần: 674 tỷ đồng (+24% svck)

- LNST: 61 tỷ đồng (+132% svck).

- Động lực tăng trưởng: Trung tâm sản khoa mới dự kiến sẽ đi vào hoạt động, và TNH Việt Yên được kỳ vọng thu hẹp mức lỗ. Tuy nhiên, kết quả toàn tập đoàn có thể bị ảnh hưởng bởi chi phí của bệnh viện Lạng Sơn.

TNH sẽ có GAME siêu lớn trong năm nay, ACE quan tâm để lại SĐT dưới phần comment nhé.