Tòa án Tối cao Mỹ “phá đảo” thuế quan IEEPA của Trump – Việt Nam được lợi hay mất lợi thế? Phân tích chi tiết & cập nhật mới nhất (23/2/2026)

Chuyện gì đã xảy ra? Tóm tắt dòng thời gian (ngày 20-21/2/2026)

- Phán quyết SCOTUS (20/2): Tòa khẳng định quyền áp thuế quan thuộc Quốc hội (Hiến pháp Article I, Section 8). IEEPA chỉ cho phép “quy định nhập khẩu” trong trường hợp khẩn cấp, không bao gồm quyền áp thuế không giới hạn về mức độ, phạm vi, thời gian. → Toàn bộ thuế IEEPA (từ 2025) bị tuyên bố bất hợp pháp. Ước tính 140-175 tỷ USD thuế đã thu có thể phải hoàn trả (chưa có quyết định chính thức, có thể kiện tụng kéo dài tại Tòa Thương mại Quốc tế Mỹ – CIT).

- Phản ứng của Trump: Ngay chiều 20/2, ký Proclamation áp 10% thuế tạm thời theo Section 122 (Trade Act 1974) để giải quyết “vấn đề thanh toán quốc tế cơ bản” (balance-of-payments). Thuế này chỉ tồn tại tối đa 150 ngày (đến ~tháng 7/2026), trừ khi Quốc hội phê chuẩn kéo dài. Ngày 21/2, Trump thông báo nâng lên 15% (max theo luật). Một số mặt hàng loại trừ: nông sản, dược phẩm, một số thiết bị điện tử, hàng tuân thủ USMCA, v.v.

-

Mức thuế bình quân thực tế (ước tính Bloomberg & Yale Budget Lab):

- Nếu 10%: thuế nhập khẩu trung bình Mỹ ~10-12%.

- Nếu 15%: ~12-14% (sau loại trừ).

2. Tác động trực tiếp đến Việt Nam – Được hay mất?

Điểm tích cực ngắn hạn (rất rõ ràng cho xuất khẩu & TTCK):

-

Trước phán quyết, nhiều mặt hàng Việt Nam chịu thuế IEEPA khoảng 20% (hoặc cao hơn ở một số trường hợp).

-

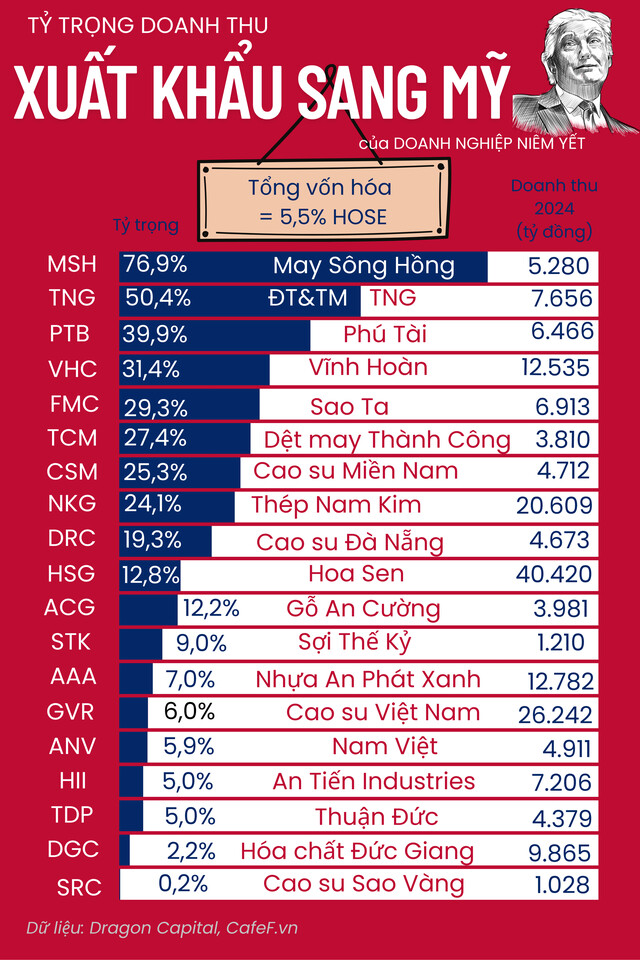

Bây giờ chỉ còn 10-15% → Giảm chi phí đáng kể cho doanh nghiệp xuất khẩu sang Mỹ (dệt may, điện tử, giày dép, đồ gỗ, thủy sản…).

-

Nhiều công ty niêm yết (nhóm xuất khẩu) có thể hưởng lợi ngay: giảm áp lực biên lợi nhuận, dòng tiền tốt hơn → TTCK Việt Nam (đặc biệt VN-Index nhóm xuất khẩu) có thể phản ứng tích cực trong ngắn hạn.

Điểm tiêu cực dài hạn (mất lợi thế cạnh tranh):

- Trước đây: Trung Quốc chịu thuế cao hơn (25-34% ở nhiều mặt hàng) → Việt Nam hưởng lợi lớn từ friend-shoring/diversification (đơn hàng dịch chuyển từ TQ sang VN).

- Bây giờ: Thuế đồng đều 10-15% cho hầu hết quốc gia → Chênh lệch thuế quan giữa VN và TQ thu hẹp mạnh. → Cạnh tranh trực tiếp với TQ (và Ấn Độ, Indonesia, Mexico…) sẽ gay gắt hơn. Doanh nghiệp Việt có thể mất một phần “lợi thế thuế” từng có.

Rủi ro chính sách vẫn “treo lơ lửng”:

- Section 122 chỉ là “biện pháp tạm thời” (150 ngày). Sau đó, Trump có thể:

- Dùng Section 301 (điều tra thương mại không công bằng).

- Section 232 (an ninh quốc gia – như thép, nhôm trước đây).

- Hoặc đàm phán song phương để áp thuế theo từng nước.

- Việt Nam đang trong nhóm được “ưu ái” đàm phán (framework reciprocal trade), nhưng nếu không đạt thỏa thuận, rủi ro bị “target” riêng vẫn cao.

3. Kết luận & lời khuyên cho anh em

- Ngắn hạn (3-6 tháng tới): Tin tốt cho xuất khẩu Việt Nam – chi phí thuế giảm → Doanh nghiệp thở phào, TTCK có thể “xanh” hơn ở nhóm liên quan.

- Dài hạn: Lợi thế cạnh tranh thuế quan bị san bằng → Cần đẩy mạnh nâng cấp chuỗi giá trị (chuyển từ gia công sang sản xuất công nghệ cao, đa dạng thị trường ngoài Mỹ).

- Theo dõi sát: Diễn biến Quốc hội Mỹ về việc kéo dài Section 122, các cuộc điều tra mới, và phản ứng từ Trung Quốc/EU (có thể trả đũa → ảnh hưởng lan tỏa).