BỨC TRANH BĐS Q1/2026: AI LÃI THẬT, AI LÃI “GIẤY”?, ĐỪNG NHÌN VÀO CON SỐ - HÃY NHÌN VÀO LỢI NHUẬN THỰC SỰ ĐẾN TỪ ĐÂU ?

1. Tổng quan KQKD ngành BĐS Q1/2026

Bức tranh KQKD ngành BĐS Q1/2026 đang cho thấy một sự phân hóa cực kỳ khốc liệt giữa các doanh nghiệp

2. Phân tích chi tiết hiệu quả sử dụng vốn & hoạt động

2.1. Vinhomes (VHM) – “Anh lớn” ngành BĐS vẫn chưa có đối thủ

VHM tiếp tục khẳng định vị thế dẫn dắt khi báo cáo mức tăng trưởng LNST lên tới 866.25% svck. Dù doanh thu có dấu hiệu giảm tốc so với quý trước, nhưng việc tối ưu hóa chi phí đã giúp biên lợi nhuận ròng của “ông lớn” này cải thiện mạnh mẽ lên mức 39.35% . Đây vẫn là trụ cột vững chắc của ngành dù áp lực nợ vay để tài trợ dự án vẫn duy trì ở mức cao (đòn bẩy 2.88)

2.2. Cảnh báo “Lợi nhuận ảo” tại KDH và NTL

Đây là điểm NĐT cần đặc biệt lưu ý để tránh mắc bẫy con số:

-

KDH (Khang Điền): Ghi nhận biên lợi nhuận ròng “phi thực tế” lên tới 116.24% ,. Thực chất, lợi nhuận này không đến từ việc bán hàng mà do khoản “Lãi từ giao dịch mua rẻ” (285.17 tỷ VND) khi thâu tóm Công ty An Lập thay vì HĐKD cốt lõi.

-

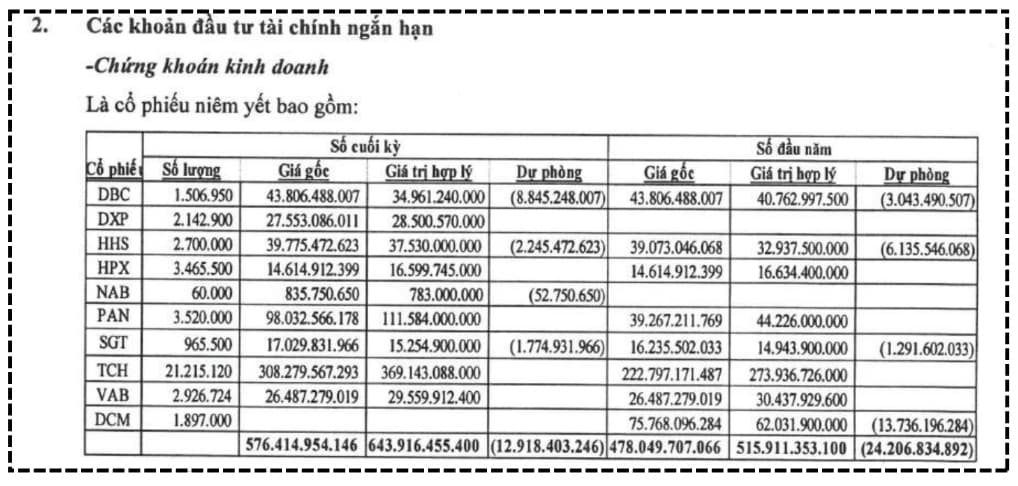

NTL: Biên lãi ròng vọt lên 325.83% trong khi doanh thu BĐS cốt lõi chỉ vỏn vẹn 347.6 triệu đồng. Lợi nhuận của NTL chủ yếu dựa vào lãi tiền gửi & hoàn nhập chi phí, phản ánh sự đình trệ nghiêm trọng trong HĐKD chính.

– Doanh thu hoạt động tài chính: Đạt 13,58 tỷ đồng , chủ yếu là lãi tiền gửi và đầu tư chứng khoán

– Hoàn nhập chi phí tài chính: Đây là kết quả của việc hoàn nhập dự phòng giảm giá chứng khoán kinh doanh khi giá trị hợp lý của danh mục cổ phiếu (như DBC, HPX, TCH…) hồi phục so với thời điểm lập dự phòng trước đó

2.3. Những điểm sáng phục hồi thực chất: HDC và VGC

- HDC: Là điểm sáng về tăng trưởng thực chất với sự cải thiện đồng bộ từ doanh thu đến biên lợi nhuận gộp và ròng.

- VGC: Duy trì sự ổn định nhờ mô hình hỗn hợp, dẫn đầu về hiệu suất khai thác tài sản (VQTS đạt 0.12) nhờ mảng Khu công nghiệp

2.4. Báo động đỏ về đòn bẩy tài chính tại CII & KBC

- CII: Đang ở tình trạng đáng lo ngại nhất với hệ số đòn bẩy 3.12 (cao nhất nhóm) nhưng biên lãi ròng lại rất mỏng, chỉ 4.75%. Điều này tạo ra rủi ro lớn về thanh khoản và áp lực trả lãi.

- KBC (Kinh Bắc): Hiệu quả hoạt động suy giảm mạnh với LNST giảm 72.41% svck, trong khi đòn bẩy tài chính liên tục tăng từ 2.25 lên 2.60 trong vòng một năm.

Nhìn vào báo cáo, anh em thấy biên lãi ròng 325% của NTL hay 116% của KDH là “siêu cổ” hay là “bánh vẽ”?

Anh em quan tâm mã nào ? Hãy để lại comment hoặc Liên hệ Za.lo: 0357.537.055 để nhận được báo cáo chi tiết các mã cổ phiếu !