Góc nhìn tháng 5.

Kể từ ngày 02/04/2025 khi Mỹ công bố thuế đối ứng làm chao đảo thị trường tài chính toàn cầu, các thị trường chứng khoán đã dần hồi phục: S&P chỉ còn giảm 1.8%, chỉ số DAX của Đức đã vượt 0.47%, chứng khoán Nhật vượt 2.03%, chỉ số Shanghai Composite của Trung Quốc chỉ còn giảm 2.12%, chỉ số Kospi của Hàn Quốc vượt 2.03%, chỉ số VN-Index còn cách xa nhất ở mức 6.95%.

-

Việc tạm dừng áp thuế đối ứng trong vòng 90 ngày (ngoại trừ Trung Quốc) đã giúp thị trường tài chính ổn định lại và quá trình thúc đẩy đàm phán khiến thị trường dần lấy lại niềm tin về một mức thuế quan hợp lý hơn. Từ đó, doanh nghiệp và người tiêu dùng sẽ điều chỉnh kế hoạch đầu tư, tiêu dùng và thích nghi với trật tự mới. Thị trường tài chính cũng sẽ dần lượng hoá được ảnh hưởng của thuế tới các nhóm doanh nghiệp. Chúng tôi tiếp tục duy trì kịch bản cơ sở với mức thuế quan trung bình thấp hơn nhiều so với mức được công bố ban đầu: những ngành nước Mỹ không ưu tiên (dệt may, da giầy,…): 10%-15%; và các ngành Mỹ ưu tiên bảo hộ và thúc đẩy sản xuất: 20% - 25%. Thông tin về triển vọng của các cuộc đàm phán với các đối tác thương mại chủ chốt được đăng liên tục trên mạng xã hội của Tổng thống và Bộ trưởng Tài chính Mỹ cũng cho thấy áp lực phải chốt deals sớm. Việt Nam hiện đang nằm trong số 6 nước được ưu tiên đàm phán và có thể hoàn thành sớm trong 1-2 tháng tới.

-

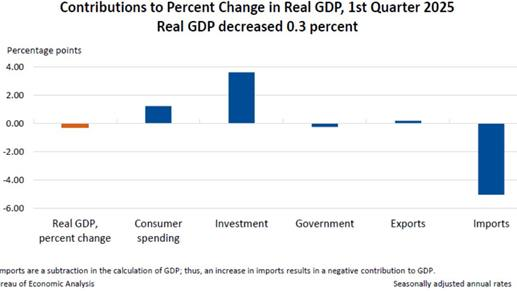

GDP Q1 của Mỹ giảm -0.3% tạo chút ngạc nhiên và lo ngại suy thoái đang tới gần. Tuy nhiên, đóng góp lớn kéo giảm GDP là do nhập khẩu tăng mạnh để tránh thuế quan. Những cấu phần quan trọng khác như tiêu dùng, đầu tư vẫn tăng. Phản ứng tiêu cực nhất của chứng khoán là khi sự sụt giảm GDP đi kèm thất nghiệp tăng cao tạo vòng xoáy giảm chi tiêu, giảm đầu tư và gia tăng vỡ nợ. Các chỉ tiêu quan trọng này vẫn đang ở vùng lành mạnh chưa cho thấy rủi ro suy thoái tới gần. Tâm lý thị trường hiện vẫn lo ngại bất ổn và kỳ vọng lạm phát tăng khi thuế nhập khẩu cao. Điều này có thể sớm thay đổi khi các thỏa thuận thuế quan sắp tới cho thấy mức thuế cuối cùng không quá cao và ảnh hưởng một lần lên CPI cũng không nghiêm trọng. Giá dầu và một số hàng hóa, thực phẩm cũng đang giảm khiến các thước đo lạm phát đang giảm dần về gần mốc mục tiêu 2% của FED.

-

Tương quan tăng trưởng suy yếu và lạm phát giảm sẽ mở ra một chu kỳ nới lỏng mới trong nửa cuối 2025. FED có thể hạ lãi suất và dừng QT trong các kỳ họp tháng 6-7 tới. Các NHTW lớn như ECB và BPoC thậm chí đã đi trước khi bắt đầu nới lỏng chính sách tiền tệ hỗ trợ kinh tế và thị trường tài chính. Với kịch bản thuế quan hiện tại, các nhà phân tích bắt đầu hạ tăng trưởng EPS của doanh nghiệp niêm yết Mỹ về mốc 8% cho năm 2025. Nhưng việc FED có thể hạ lãi suất khoảng 1% tới cuối năm sẽ tạo điều kiện cho TTCK Mỹ ổn định trở lại và duy trì trong một kênh giá ít biến động hơn trong phần còn lại của năm nay.

-

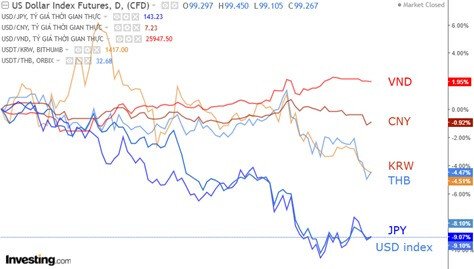

Chúng tôi nhận thấy chỉ số USD index đã giảm 10% từ vùng đỉnh đầu 2025, kết thúc giai đoạn tăng giá kéo dài 4 năm từ đầu 2021. Đây chính là giai đoạn lạm phát bùng lên khiến FED thắt chặt chính sách tiền tệ và duy trì mặt bằng lãi suất cao. FED kết thúc QT và bước vào giai đoạn hạ lãi suất có thể là sự khởi đầu cho một chu kỳ đồng USD yếu hơn và dòng chảy vốn toàn cầu không còn quá ưa chuộng tài sản tài chính Mỹ. Đây từng là lý do cốt yếu khiến nhiều TTCK mới nổi bị rút vốn trong đó Việt Nam chịu áp lực bán ròng kỷ lục 8 tỷ USD kể từ 2021. FED hạ lãi suất và đồng USD yếu là một điều kiện quan trọng để NHTW các nước chủ động điều hành chính sách tiền tệ, đồng thời dòng vốn FII có thể quay trở lại các thị trường mới nổi mở ra giai đoạn tăng trưởng tốt hơn cho thị trường tài chính cũng như kinh tế toàn cầu, trong đó có Việt Nam.

Đối với thị trường Việt Nam, chúng tôi có một số điểm lưu ý:

-

Chính phủ Việt Nam vừa qua đã rất chủ động và nhanh chóng phản ứng với thuế đối ứng của Mỹ. Rất nhiều mặt hàng Việt Nam sản xuất như dệt may, da giầy… đều không nằm trong ưu tiên lựa chọn cần bảo hộ trong khi lại là những mặt hàng tiêu dùng thường xuyên của Mỹ. Với sự thống nhất chính trị cao và tầm quan trọng thương mại Việt - Mỹ với cả hai quốc gia, chúng tôi kỳ vọng Việt Nam sẽ nằm trong nhóm quốc gia sớm đạt được thoả thuận thương mại với Mỹ. Đàm phán sớm kết thúc sẽ giúp Việt Nam có lợi thế là điểm đến lựa chọn của nhà nhập khẩu Mỹ tạm thay thế một phần nguồn cung hàng Trung Quốc.

-

Trong hoạt động điều hành, SBV đã rất chủ động nới tỷ giá từ sớm khi rủi ro thuế quan gia tăng nhằm trung hoà bớt hiệu ứng thuế trong khi vẫn hỗ trợ ổn định mặt bằng lãi suất thấp. Tính từ đầu năm, VND đã giảm giá tương đối so với hầu hết các đồng tiền của các nước lớn cũng như trong khu vực. Điều này một mặt giảm bớt sức ép tỷ giá sắp tới, mặt khác giúp hàng xuất khẩu Việt Nam củng cố sức cạnh tranh trước những xáo trộn thương mại do thuế quan tạo ra. Nhiều đồng tiền trong khu vực tăng giá mạnh gần đây so với USD đang là tín hiệu sớm cho thấy áp lực lên VND có thể đã đi qua giai đoạn căng thẳng nhất, từ đó dần mở ra thêm dư địa điều hành chính sách tiền tệ cho SBV khi FED chính thức hạ lãi suất trong nửa cuối năm.

-

Để trung hòa ảnh hưởng tiêu cực từ thuế quan Mỹ và kiên định mục tiêu tăng trưởng GDP 8%, Chính phủ tiếp tục tập trung đẩy mạnh chính sách tài khóa trong đó tập trung vào giải ngân hàng loạt dự án hạ tầng, miễn giảm thuế phí, quyết liệt thực hiện các thay đổi về luật và thể chế để gỡ khó và hỗ trợ mọi nguồn lực cho tăng trưởng, đặc biệt là ưu tiên khối tư nhân. Nghị quyết số 68 TW về phát triển kinh tế tư nhân là một cột mốc đặc biệt, đánh dấu sự thay đổi lớn trong quan điểm điều hành kinh tế và định hướng chính sách qua đó đưa khối tư nhân (khu vực tăng trưởng năng động và hiệu quả nhất) lên thành lực lượng quan trọng nhất. Chúng tôi đánh giá đây là thay đổi đúng đắn và hệ trọng bậc nhất của kinh tế Việt Nam trong nhiều năm trở lại đây.

-

Trong tháng 4, khối ngoại tiếp tục bán ròng gần 14,5 nghìn tỷ đồng, tháng bán ròng mạnh nhất kể từ đầu năm. Tuy nhiên, những ngày cuối tháng 4 và đầu tháng 5, khối ngoại đã mua ròng trở lại. Chúng tôi cũng quan sát thấy dòng vốn nội chủ động nộp ròng rất mạnh và tham gia mua trong những tuần thị trường bán tháo hoảng loạn và call margin theo hiệu ứng thuế quan. Xu hướng giảm của USD Index đã giảm dần sức ép rút vốn của khối ngoại và định giá thấp của nhiều cổ phiếu bắt đầu hấp dẫn dòng tiền đầu tư cả trong và ngoài nước.

-

Nhìn tổng thể các kênh đầu tư ba năm qua, Bất động sản đã phục hồi và tăng giá ở nhiều nơi, Vàng liên tục vượt đỉnh lịch sử, Tiền số cũng đã tăng nhiều lần. Chỉ còn Chứng khoán là kênh tài sản lớn duy nhất vẫn còn nằm dưới đỉnh 2022 khá xa dưới áp lực bán kỷ lục của khối ngoại. Mốc 1200 của VN-Index vẫn như một lời nguyền suốt 18 năm qua với NĐT chứng khoán trung thành, khiến rất nhiều người kể cả NĐT chứng khoản chuyên nghiệp cũng cảm thấy chán nản. Kinh nghiệm cho thấy, đây là lúc chúng ta nên lạc quan.

-

Sau ba năm, nhiều doanh nghiệp niêm yết vẫn tăng trưởng lợi nhuận và liên tục tích lũy giá trị nội tại nhưng giá cổ phiếu đang giao dịch chưa phản ánh những thay đổi này, vì thế định giá P/E và đặc biệt là P/B hiện giảm về quanh mức rẻ lịch sử. Về bản chất, định giá thị trường đã rẻ đi rất nhiều so với các lần 1200 trong quá khứ. Trong đầu tư, định giá rẻ là điều kiện tiên quyết để đảm bảo rủi ro thấp và hiệu quả cao. Mốc ảm ảnh 1200 của VN-Index giờ đã trở thành ngưỡng hỗ trợ rất mạnh. So với nhiều kênh tài sản khác, chứng khoán đang trở lại thành kênh đầu tư có tương quan rủi ro/lợi nhuận hấp dẫn hơn.

-

Rủi ro hiện tại là đàm phán thuế quan của Việt Nam với Mỹ không sớm kết thúc hoặc tiếp tục ở mức thuế cao gây bất lợi cho xuất khẩu và FDI, đồng thời, Mỹ thể hiện sự cứng rắn với Trung Quốc và các đối tác lớn khiến kinh tế Mỹ và toàn cầu suy giảm và gia tăng rủi ro suy thoái. Tuy vậy, chúng tôi đánh giá mức định giá rẻ hiện tại, đặc biệt với nhóm cổ phiếu chịu ảnh hưởng trực tiếp, đã phản ánh khá nhiều các rủi ro này và đảm bảo cho việc mua và nắm giữ dài hạn với nhiều cổ phiếu sẽ mang lại hiệu quả cao.

Chúc quý vị NĐT The Ballad Fund nhiều sức khỏe và thành công!