Toàn cảnh tích cực Q3/2025 ngành phân bón !

- Xuất khẩu duy trì tăng 2 chữ số so với cùng kỳ, đặc biệt urê sang khu vực châu Á (Philippines, Malaysia, Hàn Quốc, Ấn Độ).

- Giá urê quốc tế phục hồi mạnh từ cuối 7 đến 9/2025 → cải thiện biên gộp mảng urê.

- Giá khí đầu vào (biến phí chủ đạo của urê) thấp hơn cùng kỳ 2024 → tăng chênh lệch lợi nhuận.

- DAP/MAP & MOP (kali) nhích lên so với nửa đầu năm, thuận lợi cho doanh nghiệp DAP; NPK hưởng lợi khi giá bán điều chỉnh theo chi phí.

- VAT 5% (từ 1/7) tiếp tục cộng thêm vào biên lợi nhuận toàn ngành.

- Nhu cầu nội địa ổn định, bước vào chuẩn bị vụ Đông Xuân.

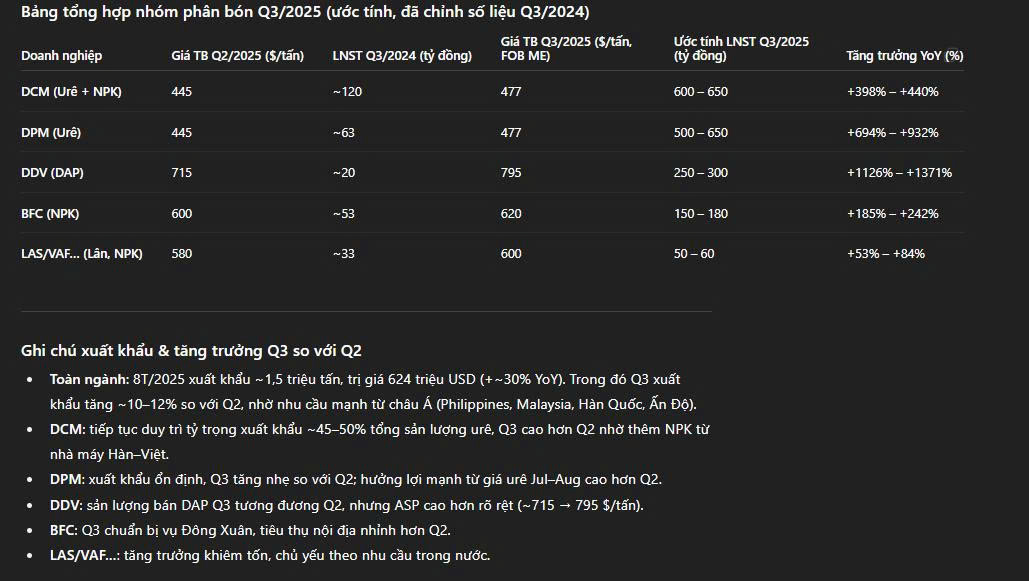

Xếp hạng & ước tính lợi nhuận Q3/2025 (LNST)

1) DCM – Đạm Cà Mau (dẫn đầu; hưởng lợi trực tiếp nhất)

- Ước tính LNST Q3: 600–650 tỷ

- Căn cứ: Xuất khẩu urê cao, giá chào bán tốt hơn Q2; thêm đóng góp NPK sau khi tăng công suất (M&A nhà máy Hàn-Việt). Giá khí tiếp tục ở vùng thuận lợi → biên gộp urê tăng. VAT 5% giúp giảm chi phí thuế đầu vào; tỉ trọng bán xuất khẩu cao giữ giá tốt.

- Nhận định: “Trọng tâm tăng trưởng” quý 3 nhờ combo giá urê ↑ + sản lượng xuất khẩu ↑ + NPK mở rộng. Rủi ro: nhịp hạ nhiệt urê nếu nguồn cung khu vực quay lại mạnh.

2) DPM – Đạm Phú Mỹ (top đầu; quy mô và biên lợi nhuận cải thiện rõ)

- Ước tính LNST Q3: 550–600 tỷ

- Căn cứ: Giá urê quốc tế phục hồi đúng vào kỳ xuất hàng Q3, cộng hưởng khối lượng xuất khẩu tăng. Giá khí thấp hơn cùng kỳ 2024 → biên gộp mở rộng; VAT 5% cộng thêm. Danh mục khách hàng/địa bàn đa dạng → giảm rủi ro kênh bán.

- Nhận định: Bám sát DCM về quy mô lợi nhuận. Ưu thế: quy mô – hiệu quả sản xuất – mạng lưới. Theo dõi biến động giá urê cuối tháng 9 & kế hoạch chào hàng Q4.

3) DDV – DAP Vinachem (đòn bẩy giá DAP)

- Ước tính LNST Q3: 250–300 tỷ

- Căn cứ: Giá DAP duy trì cao hơn cùng kỳ, đầu ra ổn định; hiệu ứng giá bán > tăng chi phí nguyên liệu phosphate. Sản lượng duy trì tốt, chi phí cố định phân bổ trên sản lượng cao → biên gộp cải thiện.

- Nhận định: Hưởng lợi trực tiếp từ giá DAP; độ nhạy cao với biến động thế giới. Rủi ro: giá đảo chiều nhanh; cần theo dõi hợp đồng FOB/đơn chào tháng 10.

4) BFC – Bình Điền (ổn định theo mùa vụ, biên lợi nhuận cải thiện vừa phải)

- Ước tính LNST Q3: 150–180 tỷ

- Căn cứ: NPK tiêu thụ tốt trước vụ Đông Xuân; giá bán điều chỉnh theo chi phí đầu vào DAP/MOP. Hệ thống phân phối nội địa mạnh giúp xoay vòng hàng nhanh, giảm chi phí tài chính/tồn kho. VAT 5% cải thiện ngay hiệu quả.

- Nhận định: Không bùng nổ như DCM/DPM nhưng đều đặn, phù hợp nắm giữ an toàn. Cần theo dõi giá nhập DAP/MOP và chi phí logistic.

5) Nhóm Lân & NPK nội địa (LAS, VAF, Văn Điển, Ninh Bình…) (hưởng lợi gián tiếp)

- Ước tính LNST Q3: tăng nhẹ 5–10% YoY, quy mô vài chục tỷ mỗi doanh nghiệp.

- Căn cứ: Giá quặng apatit, lưu huỳnh, axit ổn định hơn nửa đầu năm; nhu cầu NPK/Lân nội địa đi lên. Quy mô nhỏ nên biên lợi nhuận nhạy với chi phí vận chuyển và tài chính.

- Nhận định: Hợp cho lướt sóng theo tin/giá cục bộ; đầu tư trọng tâm vẫn ưu tiên DCM, DPM, DDV, BFC.

Kết luận & hành động

- Thứ hạng hưởng lợi trực tiếp Q3/2025: DCM ≈ DPM (nhóm dẫn dắt) → DDV → BFC → nhóm LAS/VAF…

- Ưu tiên danh mục: DCM & DPM là “song mã” chủ lực quý 3 nhờ xuất khẩu mạnh + giá urê ↑ + khí ↓ + VAT 5%. DDV là “beta giá DAP”; BFC giữ nhịp ổn định theo mùa vụ.

- Theo dõi rủi ro: nguồn cung khu vực (Trung Quốc/Nga/Trung Đông) có thể khiến giá urê/DAP hạ nhiệt; biến động tỷ giá & cước biển; chu kỳ restock nội địa trong tháng 10.

Ghi chú: Các khoảng ước tính trên được suy ra từ run-rate Q2, cộng/trừ thay đổi giá bán – sản lượng xuất khẩu – giá khí/DAP/MOP trong 7–9/2025, và hiệu ứng VAT 5%.