Nay mình tiện ngồi review lại cả ngành, lướt hết một lượt và tiện chia sẻ dữ liệu gốc để mọi người cùng theo dõi, không đưa ra đánh giá cụ thể vì quan điểm về ngành ngân hàng có thể rất đa chiều.

Nếu có chỗ nào chưa chuẩn xác hoặc anh chị em có góc nhìn hay, rất mong được góp ý thêm.

12 Biểu đồ về 12 ngân hàng lớn nhất với 12 chỉ số đánh giá cơ bản và quan trọng :

-

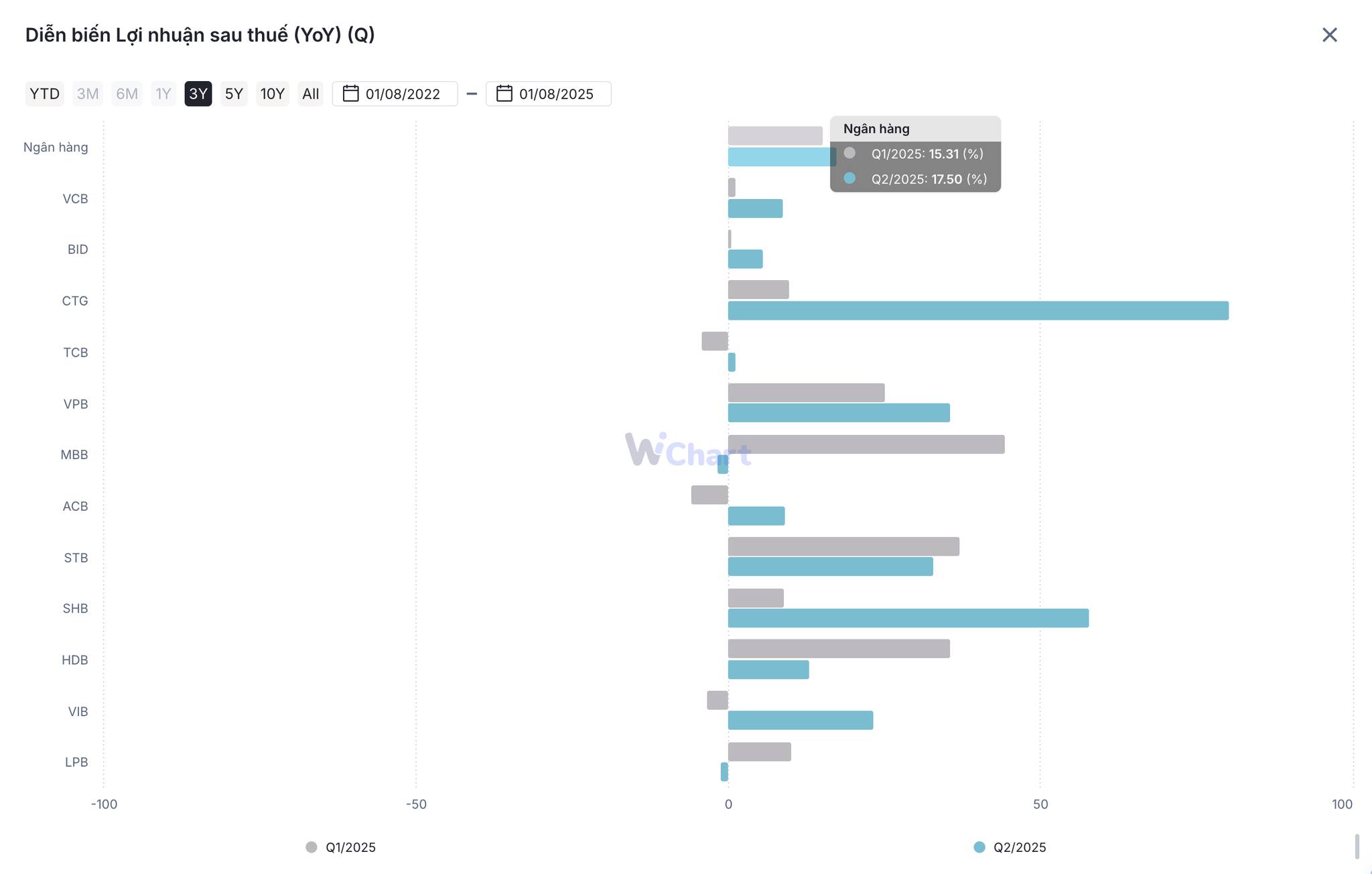

Tăng trưởng lợi nhuận sau thuế - quan tâm về tăng trưởng

-

Lợi nhuận sau thuế (giá trị tuyệt đối) - quan tâm về quy mô lợi nhuận

-

Tăng trưởng tín dụng quý 2 - quan tâm về tình hình đầy mạnh cho vay so với trung bình ngành

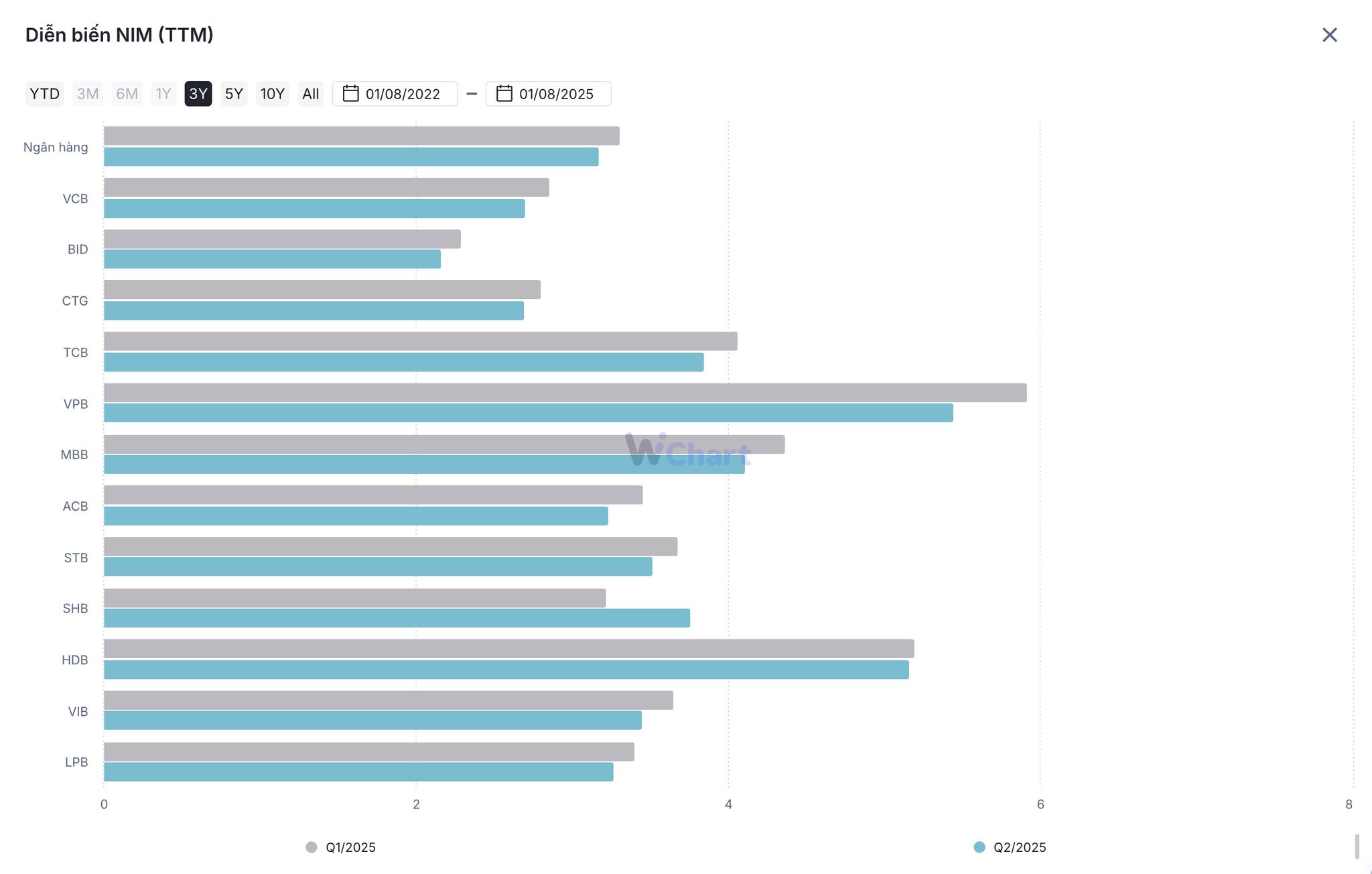

4) NIM Biên lãi ròng 12 tháng - quan tâm về hiệu quả sinh lời từ tài sản cho vay

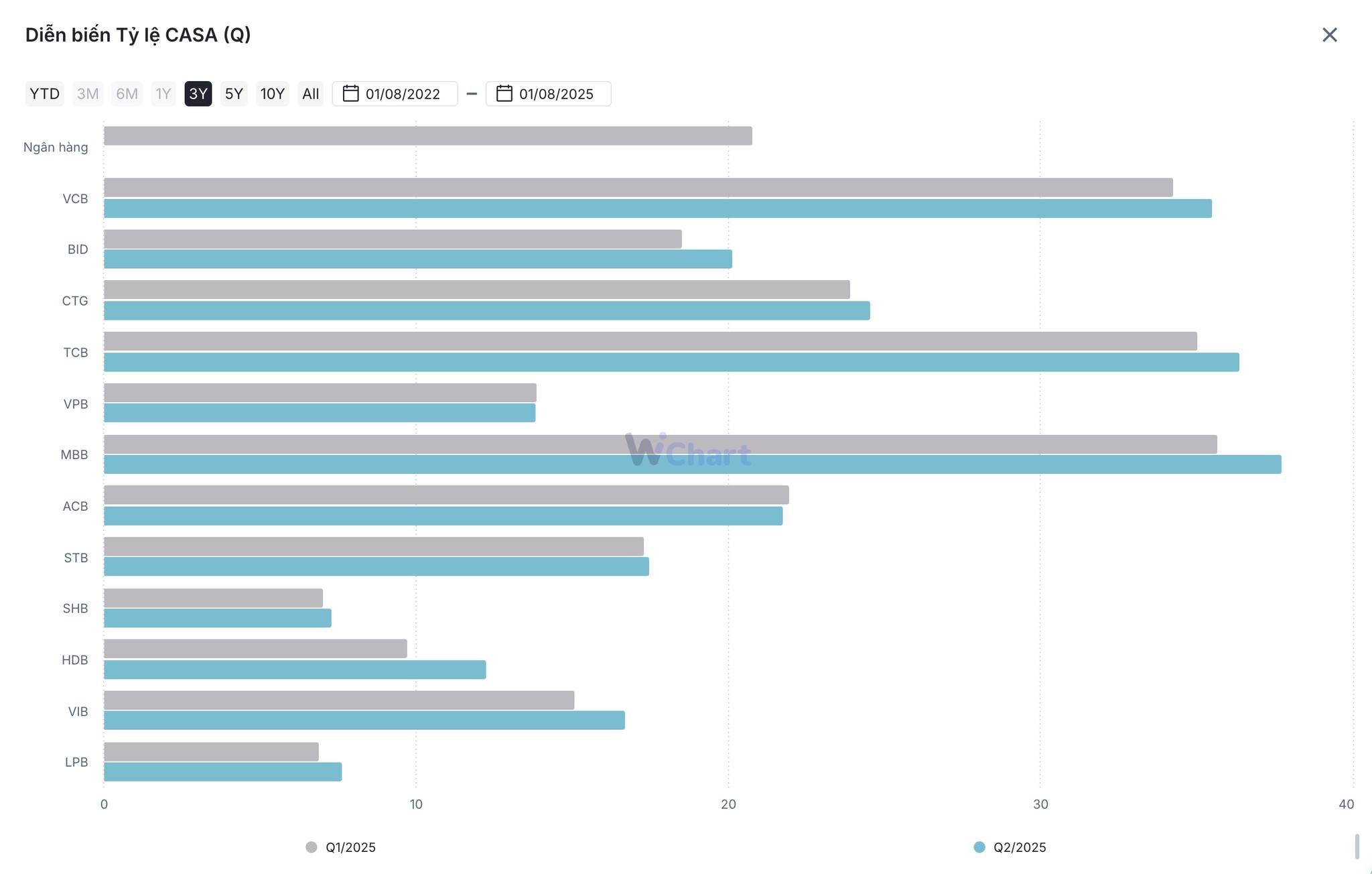

5) Tỷ lệ CASA - quan tâm cơ cấu nguồn vốn huy động giá rẻ

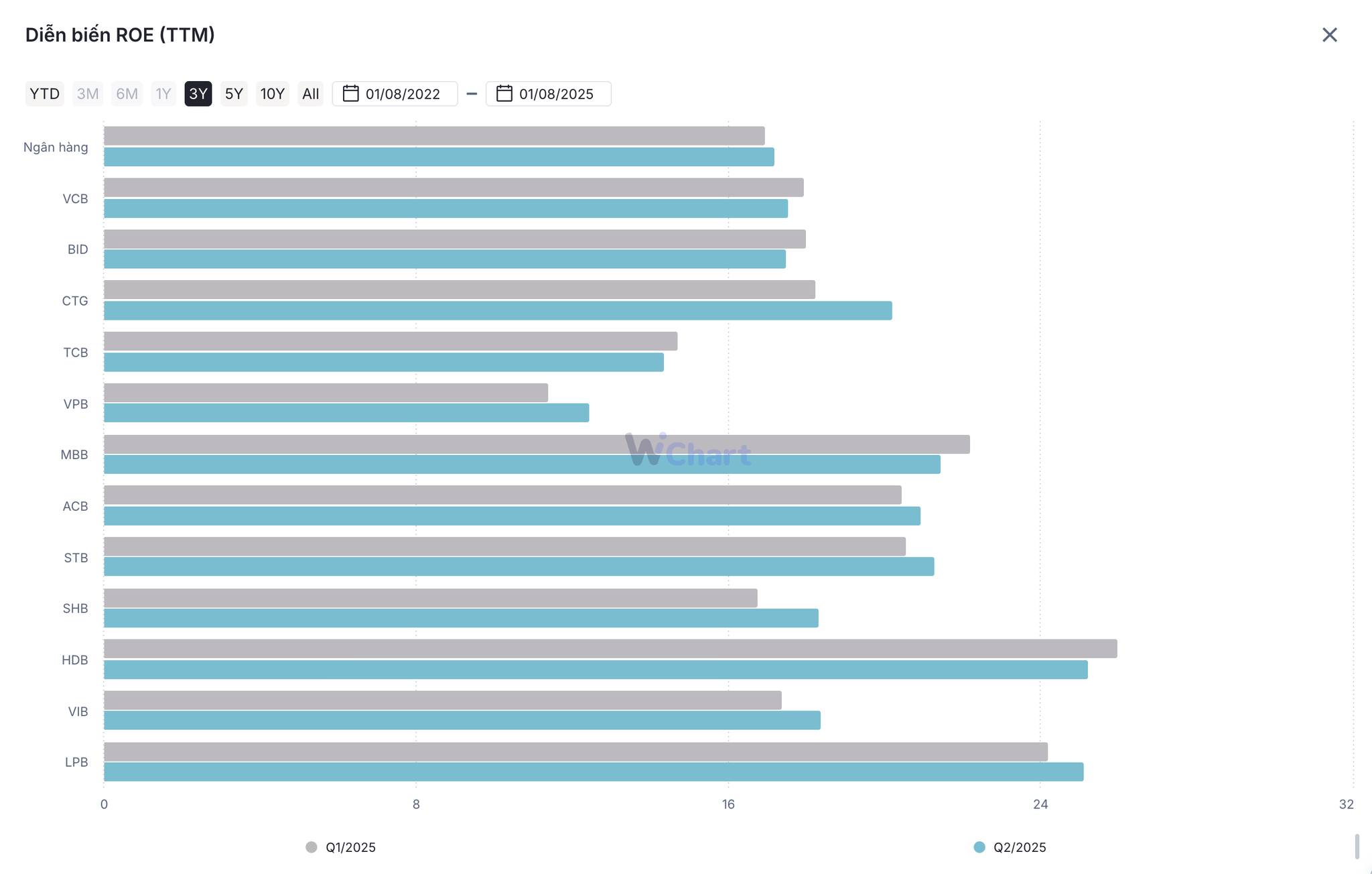

6) ROE - chỉ số toàn diện cho quan tâm về hiệu quả

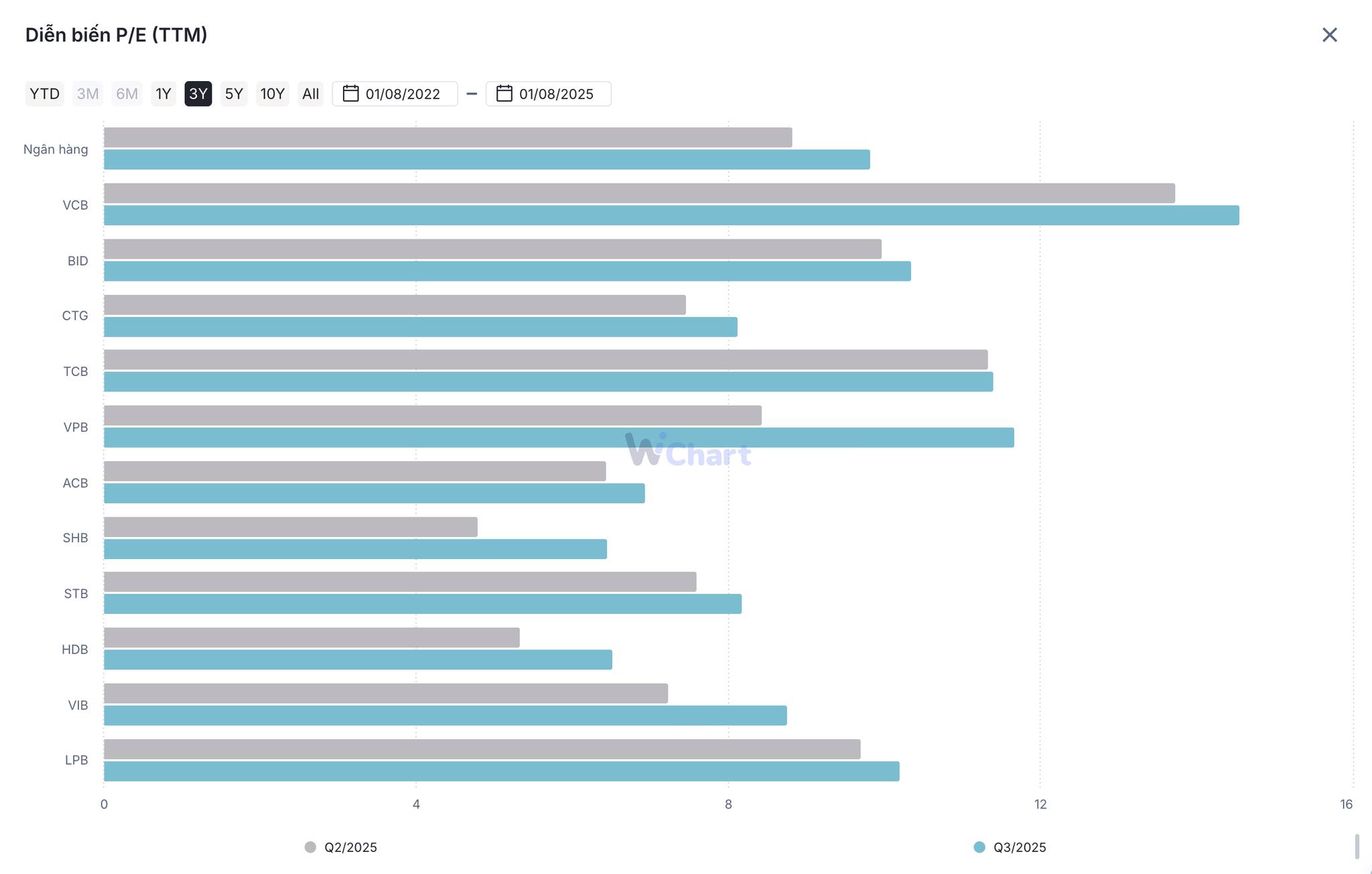

7) P/E - quan tâm về định giá cổ phiếu so với khả năng sinh lời

8) P/B - quan tâm về định giá cổ phiếu so với giá trị sổ sách (chuẩn mực nhất)

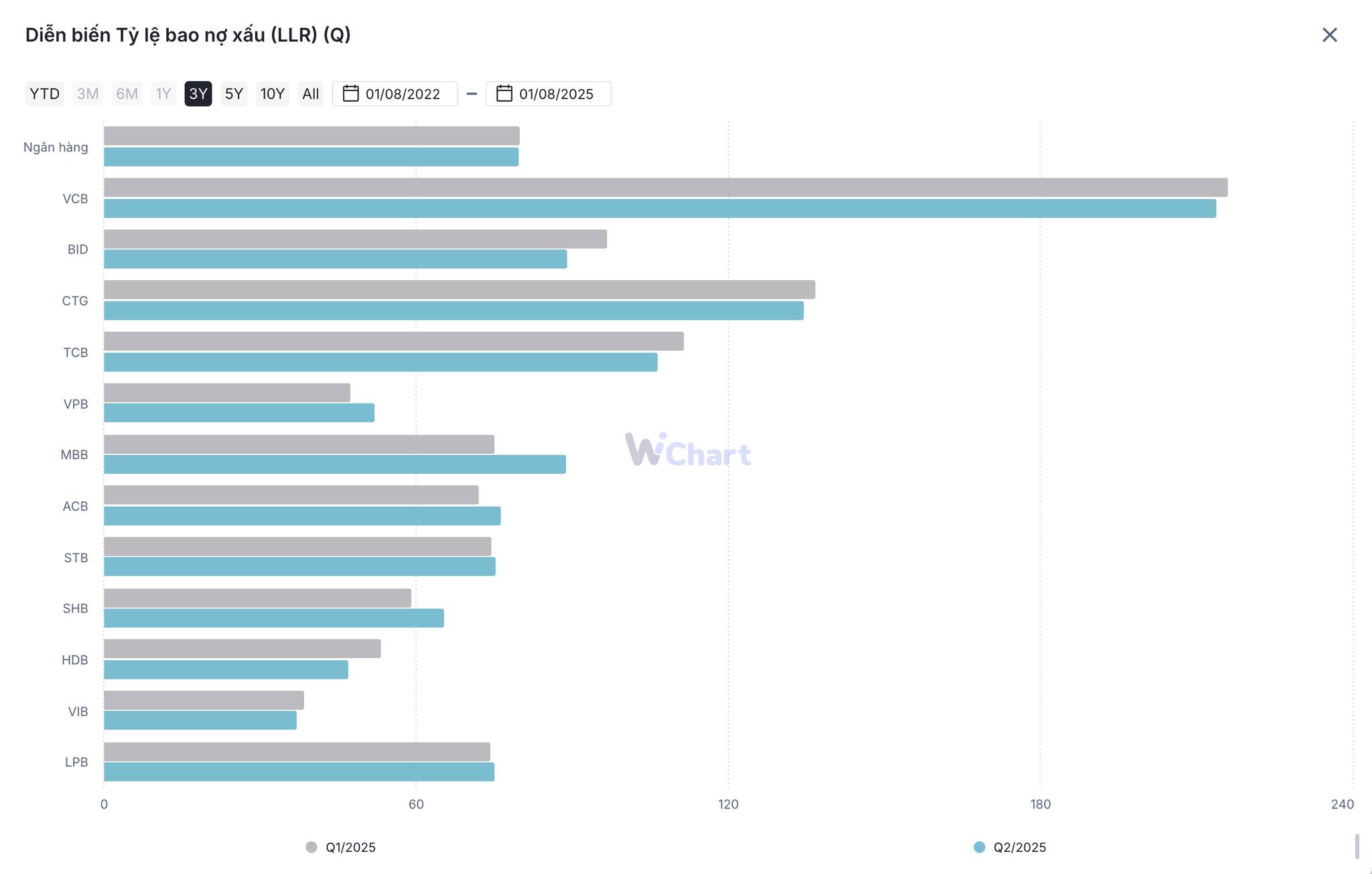

9) LLR tỷ lệ bao phủ nợ xấu - quan tâm về mức độ dự phòng cho các khoản vay

10) Tỷ lệ nợ xấu - quan tâm về chất lượng tín dụng và rủi ro tín dụng tiềm ẩn

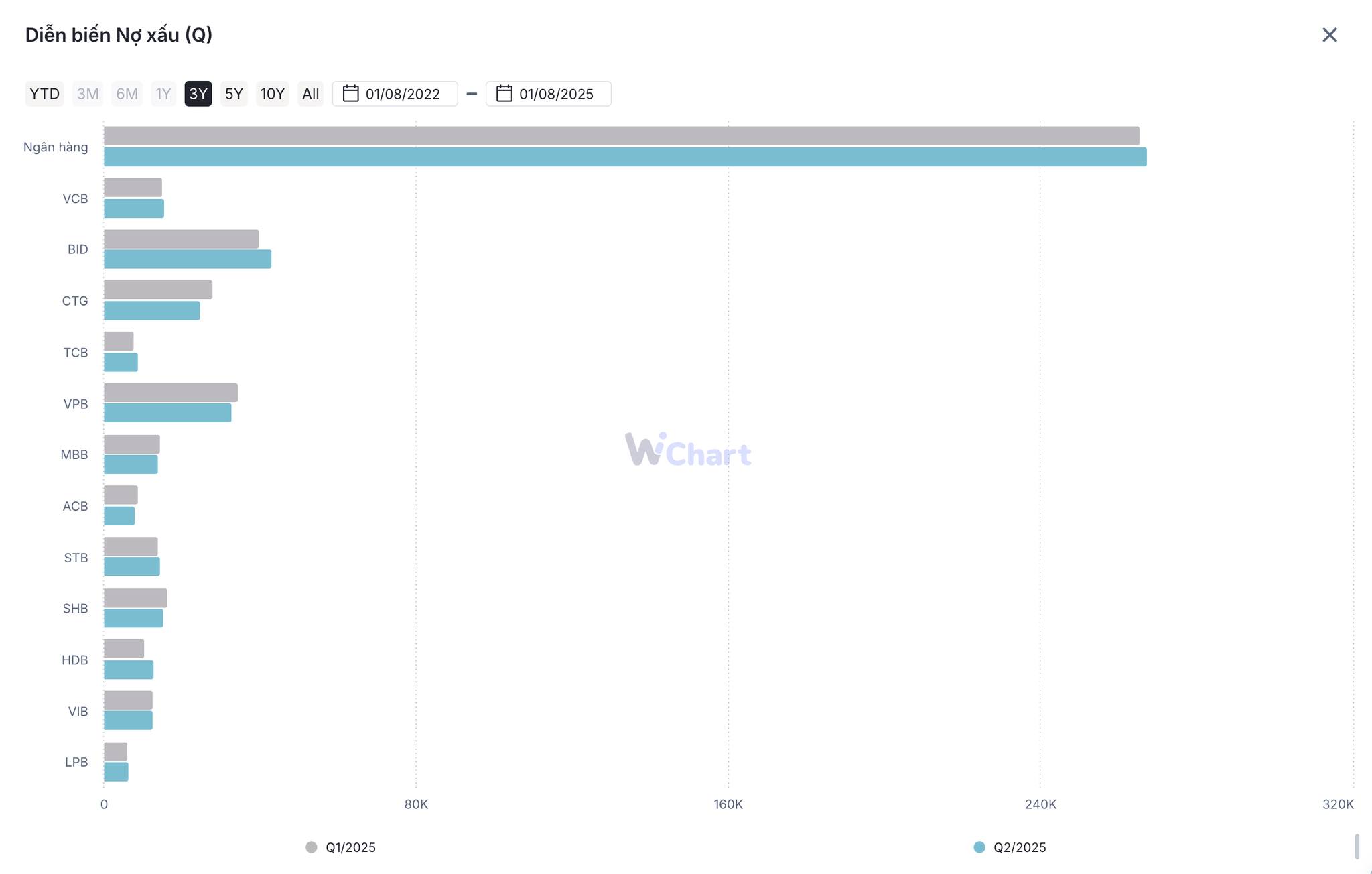

11) Nợ xấu (giá trị tuyệt đối) - quan tâm về quy mô rủi ro tín dụng hiện hữu, hạn chế đánh giá nhầm khi tỷ lệ nợ xấu giảm nhưng do cho vay nhiều

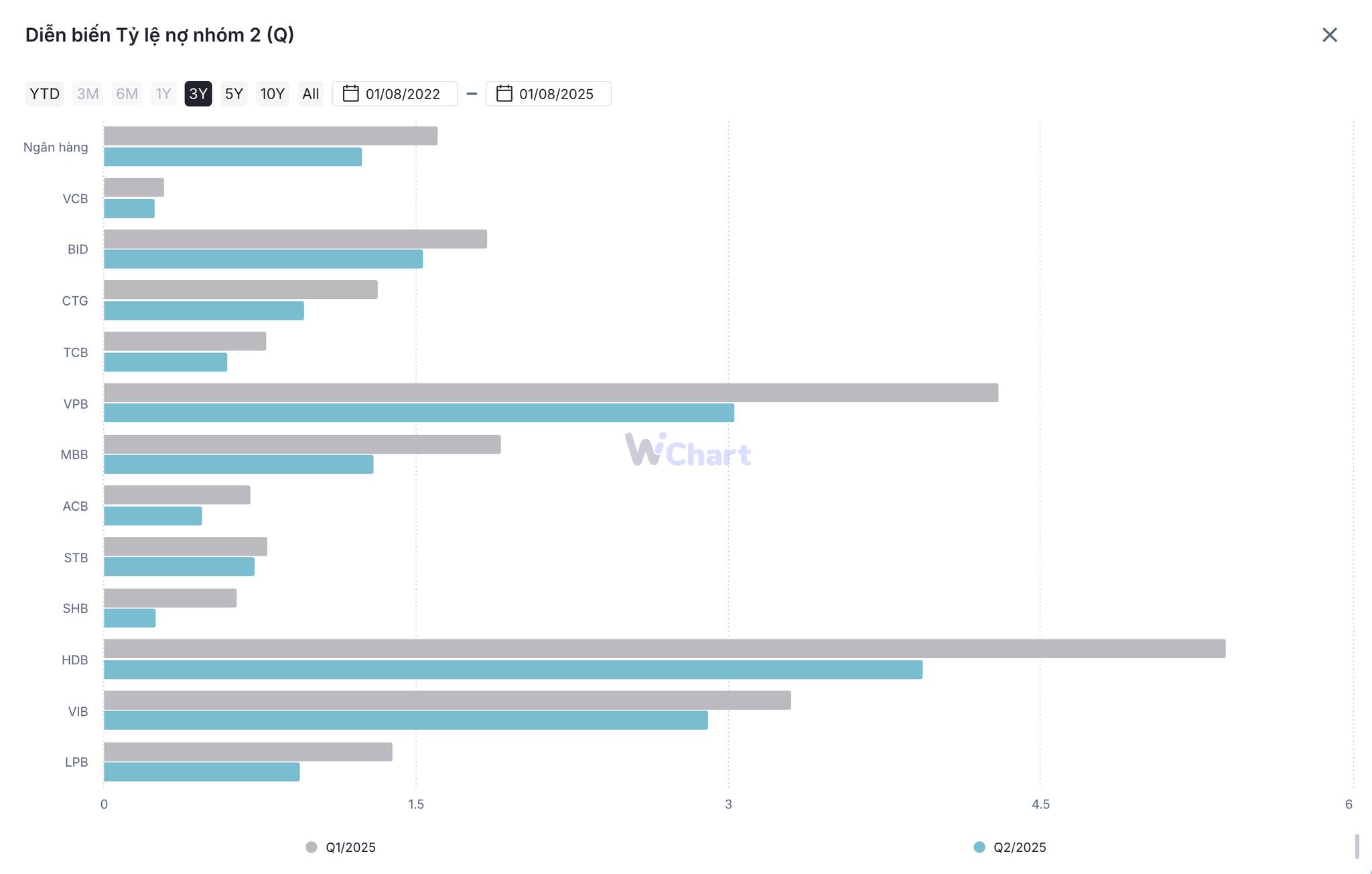

12) Tỷ lệ nợ nhóm 2 - quan tâm về rủi ro hình thành nợ xấu tương lai

13) Lãi và phí phải thu / Tổng tài sản - quan tâm về mức độ ghi nhận thu nhập chưa thực thu, xem xét tiềm ẩn rủi ro lợi nhuận ảo