Chào anh em,

Thị trường hiện giờ không còn kiểu “mua gì cũng thắng” nữa. VN-Index đã tăng mạnh từ cuối tháng 4 tới nay, tạo nền tâm lý khá hưng phấn nhưng cũng bắt đầu xuất hiện sự phân hóa rõ. Khi thị trường đang ở vùng đỉnh quanh 1.700 điểm, dòng tiền trở nên chọn lọc hơn rất nhiều – không còn lan tỏa đại trà như vài tháng trước.

Nếu để ý, rõ ràng dạo gần đây tiền đang tìm đến những mã có “story” rõ ràng – tức doanh nghiệp có dự án cụ thể, có mốc thời gian, có khả năng tạo dòng tiền thật trong 6–12 tháng tới, đó sẽ là các key đầu tư vào nhóm cổ phiếu bất động sản.

Và trong nhóm bất động sản, lọc ra thấy có ba cái tên đáng để bàn: CEO, PDR và AGG. Có mã đã tăng, có mã thì còn nằm vùng tích lũy – nhưng điểm chung là đều có câu chuyện riêng để kể…

1) Vì sao “cổ phiếu có câu chuyện” lại đang được chọn?

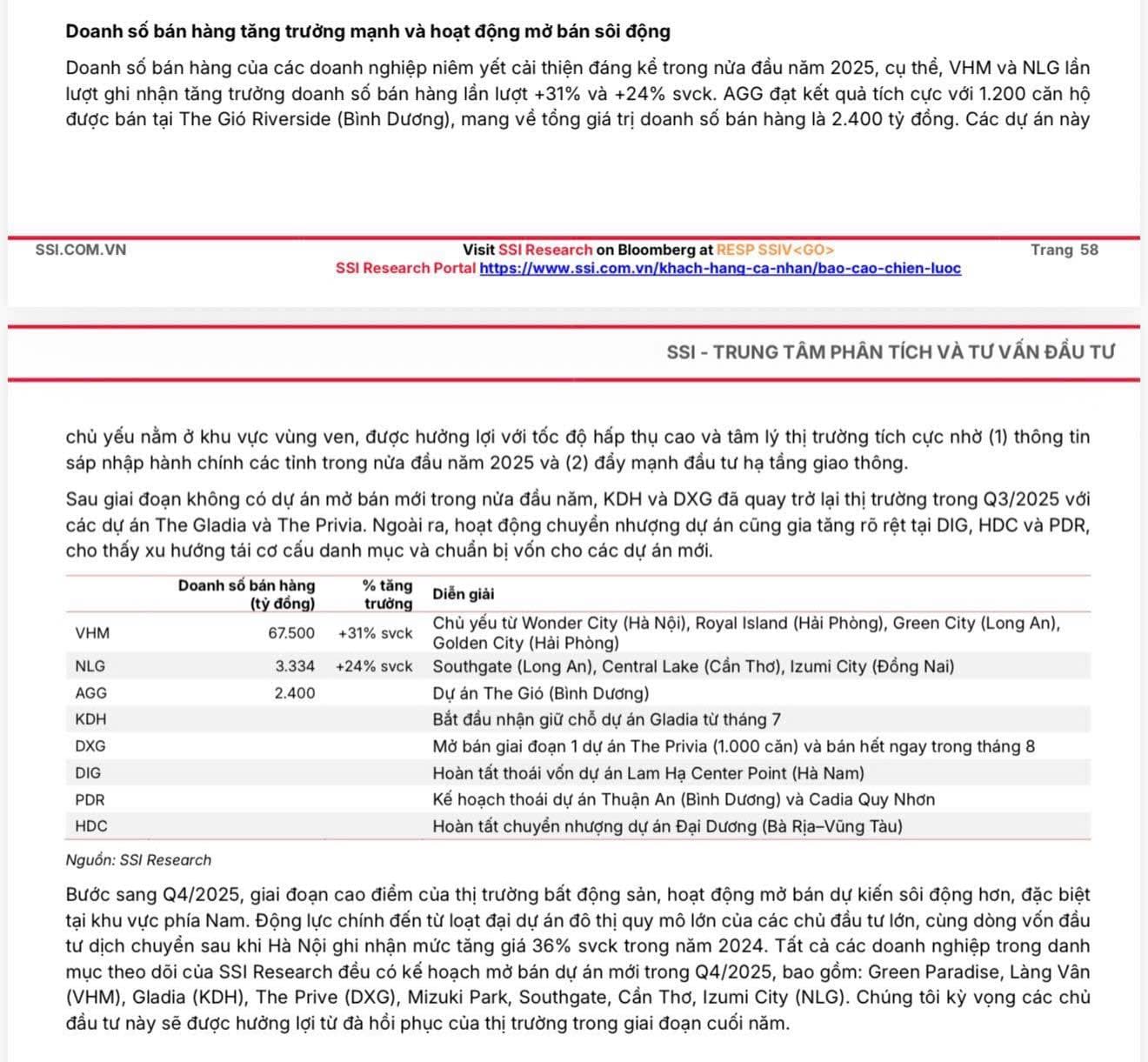

Trước khi vào từng mã, mình muốn nhắc lại bối cảnh: theo báo cáo tổng hợp ngành Bất động sản năm 2025, nhóm doanh nghiệp có dự án đã sẵn sàng bàn giao và có quỹ đất tốt đã và đang được hưởng lợi đầu tiên.

⇒ Điều này có nghĩa: nếu doanh nghiệp có dự án rõ ràng, pháp lý ổn, có mốc thời gian bật + dòng tiền chuẩn bị về → được thị trường “chào đón” cao hơn.

2) Case #1 – CEO Group (CEO) – Câu chuyện “Vân Đồn trở lại”

CEO là một trong những cổ mà mình đánh giá là có câu chuyện rõ ràng và đang ở vùng định giá hấp dẫn nhất trong nhóm BĐS.

Hiện tại, với quỹ đất hơn 450 ha tại Bãi Trường – Phú Quốc, 350 ha tại Vân Đồn – Quảng Ninh, thêm 80 ha tại Rạch Giá và nhiều quỹ đất ở Hà Nam, CEO đang sở hữu danh mục khá cân bằng: vừa có sản phẩm du lịch, vừa có đất đô thị.

Điểm mình chú ý nhất:

- Khu Sonasea Vân Đồn Harbor City – đại dự án quy mô hơn 350ha – nằm ngay vùng lõi Vân Đồn, đang hưởng lợi khi hạ tầng Quảng Ninh được đẩy mạnh (cao tốc Hạ Long – Móng Cái, sân bay Vân Đồn).

Sonasea Vân Đồn Harbor City là dự án tổ hợp bao gồm khu khách sạn, căn hộ condotel, biệt thự nghỉ dưỡng, nhà phố thương mại

-

Thị trường Vân Đồn sau giai đoạn ngủ đông 2–3 năm, giờ đang dần “ấm” lên nhờ du lịch phục hồi. Theo Sở Du lịch Quảng Ninh, 9 tháng đầu 2025 lượng khách tăng hơn 40% YoY, riêng Vân Đồn chiếm tỷ trọng khá lớn.

-

Với quỹ đất lớn và sẵn sàng triển khai, CEO có khả năng là người hưởng lợi đầu tiên nếu dòng vốn và thanh khoản BĐS nghỉ dưỡng quay lại.

Kết quả kinh doanh:

- 6T/2025, CEO ghi nhận doanh thu ~747 tỷ, LNST ~95 tỷ, hoàn thành khoảng 50% kế hoạch năm. ROE đạt ~19% – con số rất ổn trong bối cảnh phần lớn doanh nghiệp cùng ngành vẫn quanh mức 5–10% ==> Dòng tiền ổn định, biên lợi nhuận cải thiện qua từng quý.

CEO là mã có “câu chuyện thật”, quỹ đất thật và định giá chưa phản ánh tiềm năng.

→ Với khẩu vị trung hạn, đây là cổ đáng để giữ trong danh mục, vừa có câu chuyện, vừa có nền tảng.

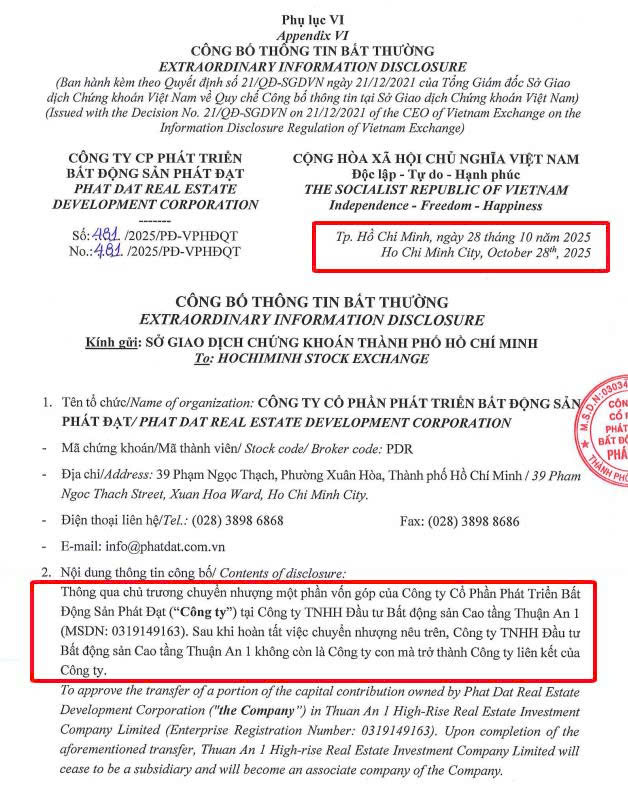

3) Case #2 – PDR và thương vụ 4.000 tỷ: Dòng tiền sắp về

Tại ĐHĐCĐ 2025, PDR thông báo ký kết bán sỉ 80% dự án Thuận An 1 cho đối tác Nhật, thương vụ trị giá hơn 4.000 tỷ đồng tiền mặt.

Quan trọng là dòng tiền dự kiến giải ngân chậm nhất tháng 11/2025 – tức là chỉ còn chậm nhất 1 tháng nữa có nguồn tiền lớn về.

→ Đây là thời điểm mà giới đầu tư gọi là story có deadline rõ, không mơ hồ.

Dự án Thuận An 1 bán sỉ 80% cho đối tác Nhật thu tiền “tươi”

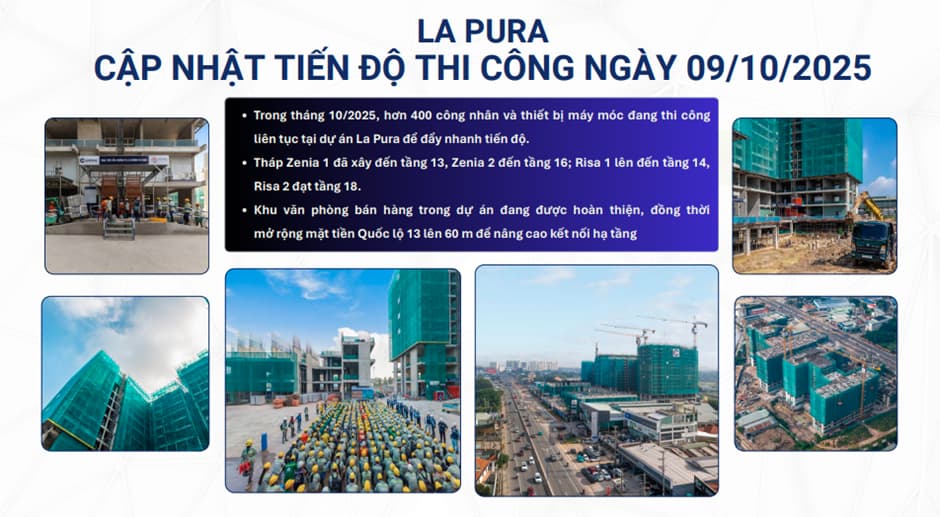

Song song đó, PDR kick-off đợt 2 La Pura (Bình Dương) – sau khi đợt 1 bán cực kỳ thành công, tỷ lệ hấp thụ cao. Đợt 2 sắp tới đây không chỉ giúp công ty thu nợ từ khách hàng cũ, thu phí dịch vụ mà còn giúp DN duy trì nhịp quay vốn đều.

Tháp Zenia 1 đã xây đến tầng 13, Zenia 2 đến tầng 16; Risa 1 lên đến tầng 14, Risa 2 đạt tầng 18.

Ngoài ra, mình đánh giá cao hướng đi mới của PDR khi họ đặt trọng tâm vào phát triển “dự án xanh”, áp dụng tiêu chuẩn LEED & Fitwel ngay từ giai đoạn thiết kế cho 2 dự án lớn tại Bình Dương. Đây là tiêu chuẩn quốc tế về công trình xanh – tiết kiệm năng lượng, thân thiện môi trường, đang được nhiều quỹ đầu tư ưu tiên.

Đúng cổ đúng thời điểm, lúc mình viết bài này PDR vừa được vinh danh “Thương hiệu tăng trưởng xanh ASEAN 2025” tại Malaysia – một cú “chứng thực” cho định hướng này.

→ Câu chuyện ESG (xanh – bền vững) là thứ mà mình tin sẽ sớm được phản ánh vào định giá, đặc biệt khi dòng vốn ngoại quay lại Việt Nam.

Điểm rất đáng nói ở case này:

- PDR đang chọn mô hình kép – bán sỉ song song bán lẻ, đây là hướng đi cực kỳ khôn ngoan trong bối cảnh ngành BĐS vẫn khó khăn.

- Bán sỉ (như Thuận An 1,2) giúp thu tiền nhanh, giảm rủi ro tồn kho, xoay vốn và giảm áp lực nợ – mang về dòng tiền lớn trong ngắn hạn.

- Bán lẻ (như La Pura, QNI) lại giúp duy trì biên lợi nhuận cao và giữ thương hiệu – tạo nguồn thu ổn định cho trung – dài hạn.

Rất ít doanh nghiệp làm được cả hai cùng lúc. Còn PDR chọn hướng này lại quá hay:vừa có tiền về ngay để an toàn tài chính hiện giờ, mà vẫn giữ nguồn lợi nhuận đều cho các năm sau.

→ Đó là điểm khác biệt cốt lõi khiến mình đánh giá đây là một trong những case đáng theo dõi nhất trong nhóm BĐS hiện tại.

4) Case #3 – AGG – The Gió Riverside & Chu kỳ mới

AGG đang chuyển sang giai đoạn mới với dự án trọng điểm The Gió Riverside tại Bình Dương; đây là “món chờ” cho nhà đầu tư kiên nhẫn.

-

AGG đang trong giai đoạn tích lũy – nếu The Gió bán tốt và ghi nhận doanh thu từ 2026 trở đi, thì chu kỳ mới bắt đầu.

-

Đây là lựa chọn phù hợp với NĐT dài hạn (>1-2 năm), chấp nhận chờ đợi và tin vào thời điểm “kích hoạt”.

Điểm nhấn: Dự án The Gió Riverside – “cơn gió mới” của An Gia.

Hiện tại P/B chỉ khoảng 0.8–0.9x, thấp hơn trung bình ngành BĐS dân dụng. Về cơ bản, định giá này đang phản ánh giai đoạn “lặng sóng” chứ chưa tính đến cú bật sắp tới từ dự án trọng điểm The Gió Riverside.

Dự án tọa lạc tại Bình Dương, quy mô gần 3.000 căn, được AGG phát triển cùng đối tác Ricons và các ngân hàng lớn. Đây là dự án lớn nhất trong 3 năm trở lại đây của An Gia, tổng mức đầu tư ước trên 7.000 tỷ đồng.

The Gió Riverside đang trong giai đoạn bán hàng và ghi nhận tỷ lệ hấp thụ khả quan, dự kiến ghi nhận doanh thu mạnh từ năm 2026 trở đi. Điều này có nghĩa: năm 2025 là giai đoạn “xây nền – thu tiền trước”, còn doanh thu/lợi nhuận sẽ phản ánh rõ hơn trong 12–18 tháng tới.

AGG là cổ phiếu có câu chuyện nhưng chưa được thị trường chú ý đúng mức.

Dự án The Gió Riverside chính là “bước chuyển” đưa An Gia trở lại sau 2 năm tái cấu trúc.

→ Nói ngắn gọn: AGG là cổ phiếu “có câu chuyện – chưa bật”, hợp với người kiên nhẫn và thích mua trước khi dòng tiền chú ý.

Kết luận

Cổ phiếu có câu chuyện không chỉ là những mã rẻ hay chỉ số đẹp — mà là mã mà bạn hiểu được câu chuyện, nhìn thấy khả năng dòng tiền về, và thị trường đủ lớn để phản ánh.

Chúc anh em chọn đúng cổ, tìm được “cổ phiếu có câu chuyện” cho riêng mình và không bị dòng tiền bỏ lại phía sau. Mình sẽ theo dõi các mốc của ba mã này và nếu có cập nhật mới, mình sẽ chia sẻ tiếp — ai đồng hành thì cùng nhau “lên thuyền”.