Hấp lực từ ngành thép - còn cơ hội vươn lên?

Giá cổ phiếu Thép đã phục hồi mạnh kể từ đầu năm, vươn tới vùng đỉnh cũ của đầu tháng 9/2023

Dự báo sang năm 2024, giá thép sẽ tăng trong bối cảnh nhu cầu phục hồi. Đây là tín hiệu tốt cho ngành thép và là cơ hội gia tăng lợi nhuận cho nhà đầu tư nếu nắm bắt đúng thời điểm.

Nhìn lại diễn biến thị trường thép trong 3 năm trở lại đây

Trong giai đoạn 2021 thị trường thép tăng trưởng tích cực khi giá thép tăng mạnh 40-50% chỉ trong 6 tháng đầu năm 2021, điều này giúp cho các doanh nghiệp liên quan có kết quả kinh doanh khởi sắc như CTCP Thép Nam Kim (HOSE: NKG), Tập đoàn Hòa Phát (HOSE: HPG).

Trong năm 2021, NKG đã ghi nhận doanh thu thuần tăng 2,4 lần, lãi ròng gấp 7,5 lần so với năm 2020, vượt 76% kế hoạch doanh thu và 370% mục tiêu lợi nhuận. Còn Hòa Phát cũng ghi nhận doanh thu trên 150 nghìn tỷ đồng, tăng 65% so với năm 2020, lợi nhuận sau thuế cán mốc hơn 34 nghìn tỷ đồng, vượt 92% kế hoạch năm và tăng 1,56 lần so với năm trước.

Tuy nhiên, sang giai đoạn năm 2022 lại là một năm kém may mắn với các doanh nghiệp thép khi giá thép giảm, nhiều doanh nghiệp báo lỗ dẫn tới giá cổ phiếu giảm mạnh. Một số doanh nghiệp báo lỗ như HPG, Công ty Cổ phần Hoa Sen (HSG) báo lỗ trong quý 3 - quý 4 năm 2022 và bắt đầu phục hồi nhẹ trong năm 2023.

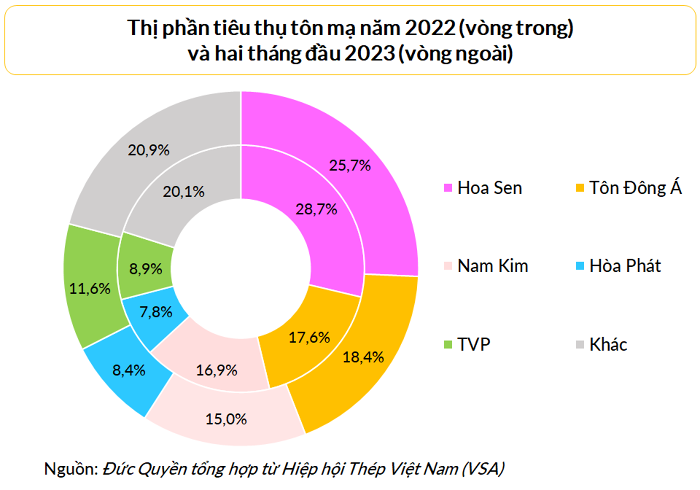

Bức tranh ngành thép trong năm 2023 đã khởi sắc trở lại, theo số liệu từ Hiệp hội Thép Việt Nam (VSA), tính đến hết quý 3/2023, sản lượng tiêu thụ thép của các doanh nghiệp thành viên đã ghi nhận mức cao nhất kể từ đầu năm, tăng 9,4% so với cùng kỳ năm 2022. Nhờ vào sự phục hồi của ngành thép, các doanh nghiệp như HPG đã báo lợi nhuận ròng quý 3/2023 đạt khoảng 2.000 tỷ đồng, cải thiện đáng kể so với khoản lỗ 1.800 tỷ đồng cùng kỳ năm trước.

Ngành thép có cơ hội vươn cao trong năm 2024?

Với thị trường quốc tế, theo dự báo của WSA (Hiệp hội thép thế giới), giá thép thế giới trong năm 2024 dự kiến tăng nhẹ 3,5% so với cùng kỳ trong bối cảnh nhu cầu hồi phục và nguồn cung thắt chặt. Về nhu cầu, WSA dự báo nhu cầu thị trường phục hồi hơn 6% trong 2024 nhờ nhu cầu tăng nhẹ từ ngành xây dựng và sản xuất ô tô. Bên cạnh đó, EU, Ấn Độ được dự báo sẽ là điểm sáng tiêu thụ thép trên thế giới trong bối cảnh Chính phủ các nước này dự kiến giải ngân 120 tỷ USD cho đầu tư công trong năm tới.

Trong nước, thị trường thép nội địa và xuất khẩu của Việt Nam dự báo phục hồi tích cực cả về giá và sản lượng trong năm 2024 do tăng giải ngân đầu tư công và thị trường bất động sản hồi phục. Báo cáo của hãng nghiên cứu thị trường CBRE cho thấy, nguồn cung căn hộ dự kiến cải thiện kể từ năm 2024, cụ thể: Nguồn cung căn hộ tại Hà Nội dự kiến tăng hơn 33% vào năm 2024, đạt mức 20.000 căn hộ và tại Thành phố Hồ Chí Minh nguồn cung đạt khoảng 12.000 căn tăng 31% so với cùng kỳ. Các dữ liệu mới nhất của Bộ Xây dựng cho thấy mặc dù giao dịch căn hộ, chung cư, đất nền trong quý 3/2023 mới bằng khoảng 73% so với quý 3/2022 nhưng đã tăng 24,7% so với quý 2/2023. Bên cạnh đó, số lượng dự án xây dựng hoàn thành và đang xây dựng đều tăng so với cùng kỳ năm 2022. Nguồn cung căn hộ phục hồi sẽ tác động tích cực đến nhu cầu tiêu thụ thép xây dựng nội địa.

Đồng thời, Chính phủ đang quyết liệt đẩy mạnh giải ngân đầu tư công ở quy mô lớn nhất từ trước đến nay. Các dự án trọng điểm quốc gia hầu hết được khởi công trong năm nay, cho thấy giai đoạn 2024 - 2026 sẽ là giai đoạn có mật độ thi công dày đặc, tạo ra nhu cầu lớn về thép.

Chuyên gia Công ty Cổ phần Chứng khoán VPS (VPS) cho biết, trước biến động của giá thép trong năm 2023, giá cổ phiếu Thép đã phục hồi mạnh kể từ đầu năm, vươn tới vùng đỉnh cũ của đầu tháng 9/2023, tuy nhiên còn cách khá xa so với đỉnh của 2021. Một số cổ phiếu như HPG đang giao dịch quanh vùng 27- 28.000 đồng/cổ phiếu trong khi đỉnh tại 44.000 đồng/cổ phiếu, tương tự HSG đang giao dịch quanh vùng 22 - 23.000 đồng/cổ phiếu thấp hơn so với đỉnh ở vùng 40.000 đồng/cổ phiếu.

Đặc biệt GDA đang giao dịch ở mức rẻ hơn rất nhiều so với NKG HSG!

Trước những dự báo khởi sắc của ngành thép, chuyên gia VPS khuyến nghị nhà đầu tư nên tham gia đầu tư nhóm thép với tầm nhìn dài hạn trong giai đoạn năm 2024 đến 2025. Nhà đầu tư có thể chờ đợi cơ hội thị trường điều chỉnh để mua được mức giá thấp và có chiết khấu tốt.