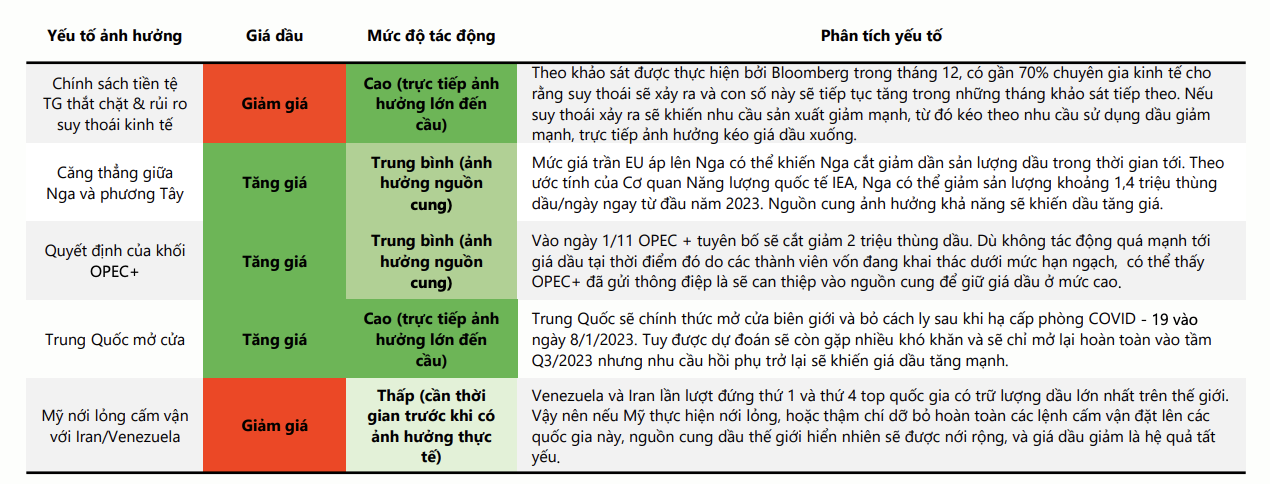

Giá dầu trong năm 2022 đã trải qua nhiều biến động, đặc biệt là sự bùng nổ cuộc chiến giữa Nga và Ukraine, khiến cho giá dầu lên mốc 120 USD/thùng và duy trì trên 100 USD/thùng suốt 6 tháng sau đó. Tuy đã dần hạ nhiệt, nhưng diễn biến giá dầu trong năm qua đã gây nên nhiều hệ lụy cho nền kinh tế toàn cầu.

Khả năng cao diễn biến giá dầu của năm 2023 sẽ là dư âm của những câu chuyện cũ, bao gồm:

- Chiến tranh Nga – Ukraine (sự tranh chấp giữa Nga và các nước phương Tây ở thị trường dầu) và

- Phục hồi hậu Covid (Trung Quốc tái mở cửa). Tuy vậy sự góp mặt của yếu tố mới là bóng ma suy thoái sẽ là điều mà nhà đầu tư phải dè chừng.

Trong 2023, dự phóng giá dầu sẽ tiếp tục tích lũy (đi sideway) quanh vùng giá 80-90 USD/thùng. Nhận định đến từ phân tích các các yếu tố ảnh hưởng như sau:

I. CHỜ ĐỢI TÍN HIỆU TÍCH CỰC TỪ THƯỢNG NGUỒN

Thượng nguồn: Khâu đầu của chuỗi giá trị ngành dầu khí, bao gồm toàn bộ các hoạt động tìm kiếm, thăm dò, khai thác

Triển vọng doanh nghiệp 2023: Tích cực

Khuyến nghị đầu tư: PVD, PVS

Nhóm thượng nguồn: kỳ vọng 2023 tươi sáng hơn

Trong 2022, tình hình kinh doanh của các doanh nghiệp dầu khí thượng nguồn có thể được gói gọn trong hai từ “ảm đạm”. Tình trạng khan hiếm các dự án trọng điểm tiếp tục kéo dài khiến các doanh nghiệp nhóm này thiếu động lực tăng trưởng dù đã bước vào giai đoạn bình thường hóa sau đại dịch.

Sản lượng khai thác dầu thô ở Việt Nam (triệu tấn)

Tuy vậy, kỳ vọng năm 2023 sẽ là “ánh sáng cuối đường hầm” cho các doanh nghiệp ở phân khúc này khi:

a) Luật dầu khí sửa đổi được thông qua vào tháng 11 sẽ tạo điều kiện cho các hoạt động ở khâu thượng nguồn trong dài hạn khi giảm bớt sự các vướng mắc về mặt pháp lý, cũng như bổ sung thêm các ưu đãi về hợp đồng và thuế. Các thay đổi chính của Luật dầu khí sửa đổi bao gồm:

- Kéo dài thời hạn của hợp đồng dầu khí được từ 25 năm lên 30 năm (35 năm đối với các dự án thuộc diện ưu đãi đầu tư)

- Bổ sung quy định liên quan đến các dự án triển khai theo chuỗi, giúp đồng bộ và phù hợp với tình hình thực tiễn trong hoạt động dầu khí

- Bổ sung thêm các chính sách ưu đãi đầu tư. Đối với trường hợp ưu đãi đầu tư, giảm 30% thuế TNDN và giảm 50% thuế xuất khẩu dầu thô so với mức đang áp dụng với các. Đối với trường hợp đặc biệt, giảm 70% thuế TNDN và 100% thuế xuất khẩu dầu thô so với trường hợp ưu đãi đầu tư.

b) Chuỗi dự án Lô B – Ô Môn được kỳ vọng sẽ được triển khai trong năm nay. Với tổng mức đầu tư gần 10 tỷ USD, dự án này sẽ tạo nên khối lượng công việc cực lớn cho các doanh nghiệp ở phân khúc thượng nguồn. Không chỉ vậy, nhờ trữ lượng dầu khí lớn (tới 3,7 nghìn tỷ bộ khối khí), nên việc khai thác Lô B – Ô Môn cũng tạo động lực tăng trưởng bên vững cho toàn ngành dầu khí. Tuy vậy, do còn nhiều vướng mắc trong các khâu pháp lý nên dự án đã nhiều lần bị trì hoãn và vẫn chưa có dấu hiệu rõ ràng về việc triển khai đầu tư. Theo kết luận chính thức của Tập đoàn dầu khí (PVN), quyết định đầu tư cuối cùng của dự án này sẽ được dời lại vào tháng 6/2023 (trước đó là tháng 7/2022) và thời điểm phát triển mỏ khí Lô B có dòng khí đầu tiên chậm nhất vào quý IV/2026. Kỳ vọng dự án sẽ được phê duyệt vào Quý I/2023 khi dự án này nhận được rất nhiều quan tâm và luôn được đốc thúc, chỉ đạo quyết liệt bởi Chính phủ.

Cổ phiếu theo dõi: PVD, PVS (hai công ty lớn nhất khâu Thượng Nguồn)

II. TRUNG NGUỒN: VẬN TẢI DẦU KHÍ LÀ ĐIỂM SÁNG

Trung nguồn: Khâu giữa của chuỗi giá trị ngành dầu khí, bao gồm hoạt động vận tải dầu khí, lọc hóa dầu và xử lý khí

Triển vọng doanh nghiệp 2023

- Tích cực: Vận tải dầu

- Tiêu cực: Lọc hóa dầu

Khuyến nghị đầu tư: PVT, BSR

Ngành vận tải dầu khí sẽ tiếp tục tăng trưởng mạnh mẽ…

Sau khi căng thẳng Nga-Ukraine nổ ra, ngày 3/6, EU tuyên bố sẽ dừng nhập khẩu dầu khí từ Nga sau ngày 5/12. Tính đến hết tháng 10, Hà Lan là nước EU duy nhất còn mua dầu khí từ Nga. Do yếu tố trên, Nga bắt buộc phải chuyển hướng bán dầu sang TQ, Ấn Độ, Thổ Nhĩ Kì, kéo dài quãng đường vận chuyển và tăng cước vận chuyển. Tính đến cuối T11, cước vận tải dầu thô đã tăng 250% hay gấp 2.5 lần so với giá năm 2021.

Ngoài ra, với việc Trung Quốc mở cửa trở lại, nhu cầu tiêu thụ năng lượng của quốc gia này sẽ tăng vọt, từ đó lại tăng nhu cầu vận tải dầu về TQ, tạo thêm áp lực tới giá cước vận tải hiện đã sẵn cao. Do đó, chúng tôi đánh giá ngành vận tải dầu sẽ được hưởng lợi rất lớn trong giai đoạn 1 năm tới.

Các doanh nghiệp lọc hóa dầu đã qua đỉnh lợi nhuận

Dù các doanh nghiệp lọc hóa dầu đã nhận được khoản lợi nhuận khổng lồ trong năm 2022, khả năng cao quý 2/2022 đã là đỉnh lợi nhuận của các doanh nghiệp trong ngành lọc hóa dầu do:

- Giá dầu dù vẫn khó xác định do nhiều yếu tố tác động, nhưng khả năng cao sẽ chỉ tiếp tục đi sideway hoặc hạ nhiệt do các yếu tố đang lo ngại nhất là suy thoái kinh tế.

- Trên quan sát Crack Spread đang có đà tăng về mức đỉnh tháng 4/2022, tôi đưa BSR vào danh sách cổ phiếu tiềm năng theo dõi bởi thanh khoản giao dịch của BSR đang tăng dần theo đà tăng của giá. Các nhịp pull back về nền giá sẽ cho cơ hội mua tiềm năng.

III. HẠ NGUỒN – BIẾN SỐ KHÓ LƯỜNG

Hạ nguồn: Khâu cuối chuỗi giá trị, bao gồm hoạt động bán lẻ, phân phối các sản phẩm xăng dầu.

Triển vọng doanh nghiệp 2023: Trung lập

Khâu hạ nguồn có thể sẽ “dễ thở” hơn trong 2023

Câu chuyện của phân khúc hạ nguồn vẫn xoay quanh giá hàng tồn kho nhập vào và giá phân phối thực tế do các doanh nghiệp trong phân khúc này không thể tự chủ giá thành phẩm nhập vào và giá sản phẩm đầu ra. Trong 2 quý gần nhất, PLX và OIL đều ghi nhận lỗ khi nhà máy lọc dầu (NMLD) Nghi Sơn hoạt động không ổn định, dẫn tới phải nhập khẩu xăng dầu với mức giá cao. Tuy vậy, tình hình sẽ “dễ thở” hơn cho các doanh nghiệp phân phối & bán lẻ dầu khí khi:

- NMLD Nghi Sơn đã hoạt động ổn định lại từ Q4/2022 giúp bình ổn nguồn cung trong nước, từ đó giảm bớt tỷ trọng nhập khẩu xăng dầu cho các DN hạ nguồn.

- Diễn biến giá dầu thế giới dự kiến sẽ ít biến động hơn hơn so với năm 2022, giúp giảm thiểu rủi ro đánh giá lại hàng tồn kho.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487