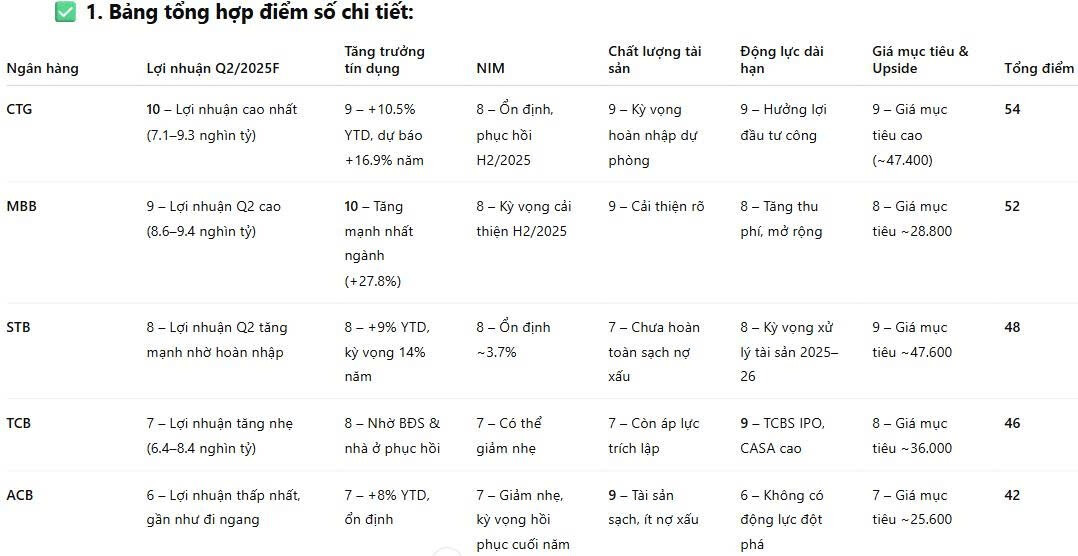

NẾU KHÔNG ĐÁNH BANK, THÌ KHÔNG CÒN NGÀNH NÀO HỢP LÝ HƠN

CTG - ngân hàng quốc doanh kỳ vọng hưởng lợi lớn nhất từ câu chuyện đầu tư công

| Công ty Chứng khoán | Mã cổ phiếu phân tích | Luận điểm chính về Lợi nhuận Q2/2025F / Dự báo 2025F | Các yếu tố tác động / Luận điểm đầu tư | Giá mục tiêu (nếu có) |

|---|---|---|---|---|

| MBS | CTG | - Lợi nhuận ròng Q2/2025F: 7.184 tỷ đồng (+33% YoY, +31% QoQ) - Lũy kế 6T2025: +22.3% YoY |

- Tăng trưởng tín dụng T6/2025: ~10% YTD, nhờ thương mại xuất khẩu và xây dựng - NIM đi ngang ở 2.6% - Trích lập dự phòng ~8.000 tỷ đồng, ổn định QoQ, tăng nhẹ YoY |

Không đề cập |

| SSI | CTG (VietinBank) | - LNST Q2/2025F: 9.300 tỷ đồng (+38% YoY, +36% QoQ) |

- Dẫn đầu khối NHTM Nhà nước về tín dụng: +10.5% YTD - Chi phí tín dụng giảm còn 1.3% trong Q2/2025 |

47.700 VND (1 năm) |

| VCBS | CTG (VietinBank) |

Q2/2025F: - TOI: 22.194 tỷ (+13%) - LNTT: 7.859 tỷ (+16%) Dự báo 2025F: - TOI: 94.885 tỷ (+16%) - LNTT: 36.982 tỷ (+16%) |

- Tăng trưởng tín dụng 2025: 16.9%, tương đương trung bình ngành - NIM phục hồi từ H2/2025, nhờ cải thiện huy động và cho vay - Chất lượng tài sản cải thiện, kỳ vọng hoàn nhập trích lập từ nợ tái cơ cấu |

47.394 VND |

ACB - ỔN ĐỊNH BẤT CHẤP TÁC ĐỘNG CỦA THỊ TRƯỜNG

| Công ty Chứng khoán | Luận điểm chính về Lợi nhuận Q2/2025F / Dự báo 2025F | Các yếu tố tác động / Luận điểm đầu tư | Giá mục tiêu (nếu có) |

|---|---|---|---|

| MBS | - Lợi nhuận ròng Q2/2025F: 4.564 tỷ đồng (+2% YoY, +24% QoQ) - Lũy kế 6T2025: giảm 1.6% YoY, mới đạt 45% kế hoạch |

- NIM tiếp tục giảm nhẹ xuống 2.9% - Tăng trưởng tín dụng: ~8% YTD, chủ yếu nhờ cho vay xuất nhập khẩu - Trích lập dự phòng: ~600 tỷ đồng, đi ngang QoQ |

Không đề cập |

| SSI | - LNST Q2/2025F: 5.250 tỷ đồng (-6% YoY, +14% QoQ) | - NIM đi ngang QoQ - Tăng trưởng tín dụng đạt 8% cuối Q2 - Tài sản: duy trì ổn định (nợ xấu ~1.4–1.5%) → chi phí tín dụng giảm còn 0.35% (so với 0.42% Q1) - Nền lợi nhuận cao Q2/2024 khiến tăng trưởng YoY âm |

25.600 VND (1 năm) |

| VCBS |

Q2/2025F: - TOI: 8.825 tỷ đồng (≈0% YoY) - LNTT: 5.600 tỷ đồng (+2%) Dự báo 2025F: - TOI: 35.242 tỷ đồng (+5%) - LNTT: 22.672 tỷ đồng (+8%) |

- Tăng trưởng tín dụng: khả quan nhờ phục hồi nhu cầu vay từ cá nhân & doanh nghiệp - NIM: kỳ vọng hồi phục từ H2/2025 nhờ chi phí vốn giảm - Hiệu quả sinh lời cao nhờ kiểm soát chi phí & chất lượng tài sản tốt |

Không đề cập |

- Dự báo lợi nhuận Q2/2025: Có sự chênh lệch đáng kể giữa các công ty. MBS dự báo tăng trưởng thấp nhất (+2% so với cùng kỳ), SSI thậm chí dự báo giảm (-6% so với cùng kỳ), trong khi VCBS dự báo tăng nhẹ (+2% LNTT so với cùng kỳ).

- Kỳ vọng NIM: MBS và SSI đều cho rằng NIM đi ngang hoặc giảm nhẹ trong Q2/2025, trong khi VCBS kỳ vọng NIM sẽ hồi phục nhẹ từ H2/2025.

- Triển vọng dài hạn: MBS có vẻ thận trọng hơn về khả năng hoàn thành kế hoạch năm của ACB, trong khi VCBS đưa ra luận điểm tích cực hơn về tăng trưởng tín dụng và hiệu quả sinh lời trong năm 2025.

STB - KỲ VỌNG LỢI NHUẬN ĐỘT BIẾN NHỜ GHI NHẬN KHOẢN HOÀN NHẬP DỰ PHÒNG ĐÁNG KỂ

| Công ty Chứng khoán | Luận điểm chính về Lợi nhuận Q2/2025F / Dự báo 2025F | Các yếu tố tác động / Luận điểm đầu tư | Giá mục tiêu (nếu có) |

|---|---|---|---|

| MBS | - LN ròng Q2/2025: 2.615 tỷ đồng → +20% YoY, -10% QoQ - Lũy kế 6T2025: +28.5% YoY nhưng mới đạt 47% kế hoạch năm |

- Tăng trưởng tín dụng: ~9% YTD - NIM: giảm nhẹ 10 điểm cơ bản xuống 3.6% - Dự phòng rủi ro: ~300 tỷ đồng → giảm 35% YoY nhưng tăng 54% QoQ - CIR duy trì ở mức 50% |

Không đề cập |

| SSI | - LN ròng Q2/2025: 4.500 tỷ đồng → +67% YoY, +24% QoQ |

- Hoàn nhập dự phòng lớn kỳ vọng được ghi nhận trong Q2/2025 - Chi phí quản lý cải thiện → thúc đẩy lợi nhuận mạnh |

47.600 VND (1 năm) |

| VCBS |

Q2/2025F: - TOI: 8.585 tỷ đồng (+20%) - LNTT: 3.355 tỷ đồng (+25%) Cả năm 2025F: - TOI: 34.955 tỷ đồng (+22%) - LNTT: 15.875 tỷ đồng (+25%) |

- Tăng trưởng tín dụng: dự kiến đạt 14%, hỗ trợ thu nhập lãi - NIM duy trì ở mức 3.7% trong 2025 - Thu nhập ngoài lãi tích cực nhờ phí dịch vụ & thu hồi nợ xấu - Chi phí dự phòng thấp nhờ đẩy nhanh xử lý tài sản tồn đọng (hoàn tất trong 2025–2026) |

46.296 VND |

![]() Nhận định tổng quan:

Nhận định tổng quan:

- SSI có đánh giá lạc quan nhất về lợi nhuận và hoàn nhập dự phòng.

- VCBS kỳ vọng dài hạn với tiềm năng xử lý tài sản tồn đọng và cải thiện thu nhập ngoài lãi.

- MBS có cái nhìn thận trọng hơn, tập trung vào rủi ro tài sản và áp lực chi phí trích lập trong ngắn hạn.

MBB - CÂU CHUYỆN CHÍNH TỪ CẢI THIỆN CHẤT LƯỢNG TÀI SẢN ĐÁNG KỂ

| Công ty Chứng khoán | Luận điểm chính về Lợi nhuận Q2/2025F / Dự báo 2025F | Các yếu tố tác động / Luận điểm đầu tư | Giá mục tiêu (nếu có) |

|---|---|---|---|

| VCBS | - LNTT Q2/2025F: 9.398 tỷ đồng (+23% YoY) | - Tăng trưởng tín dụng: thuộc nhóm cao nhất ngành, +27.8% cho cả năm 2025 - NIM: kỳ vọng cải thiện trong H2/2025 - Thu nhập từ phí dịch vụ: khả quan - Chất lượng tài sản: kỳ vọng cải thiện |

28.812 VND |

| SSI | - LNST Q2/2025F: 8.600 tỷ đồng (+13% YoY, +3% QoQ) - LNTT sơ bộ: cùng mức 8.600 tỷ đồng |

- Tăng trưởng tín dụng: tích cực (+10% YTD) - NIM: duy trì ổn định - Chất lượng tài sản: tiếp tục cải thiện |

26.800 VND (1 năm) |

Những điểm khác biệt và tương đồng nổi bật:

- Dự báo lợi nhuận Q2/2025: Có sự chênh lệch đáng kể trong dự báo tăng trưởng lợi nhuận quý 2/2025. VCBS dự báo tăng trưởng Lợi nhuận trước thuế (LNTT) cao hơn hẳn (+23%) so với SSI (+13% cho Lợi nhuận sau thuế (LNST), và tương tự cho LNTT sơ bộ).

- Tăng trưởng tín dụng: Cả hai công ty đều nhận định tăng trưởng tín dụng của MBB là tích cực. Tuy nhiên, VCBS đưa ra con số kỳ vọng cao hơn cho cả năm 2025 (27.8%), trong khi SSI tập trung vào mức tăng lũy kế từ đầu năm đến cuối quý 2 (10%).

-

NIM (Biên lãi ròng):

- VCBS kỳ vọng NIM sẽ cải thiện trong nửa cuối năm 2025.

- SSI cho rằng NIM sẽ ổn định.

- Chất lượng tài sản: Cả hai công ty đều có chung quan điểm chất lượng tài sản của MBB dự kiến sẽ cải thiện.

-

Các yếu tố khác:

- VCBS bổ sung thêm luận điểm về thu nhập từ phí dịch vụ khả quan.

- Giá mục tiêu: VCBS đưa ra mức giá mục tiêu cao hơn một chút so với SSI.

TCB - HƯỞNG LỢI TỪ ĐỦ CÁC YẾU TỐ (ĐẦU TƯ CÔNG, BẤT ĐỘNG SẢN PHỤC HỒI, TCBS IPO)

| Công ty Chứng khoán | Luận điểm chính về Lợi nhuận Q2/2025F / Dự báo 2025F | Các yếu tố tác động / Luận điểm đầu tư | Giá mục tiêu (nếu có) |

|---|---|---|---|

| MBS | - LN ròng Q2/2025: 6.402 tỷ đồng (+3% YoY, +6% QoQ) - Lũy kế 6T/2025: giảm 0.8% YoY, đạt 49% kế hoạch |

- Tín dụng tăng ~9%, nhờ cho vay nhà ở & BĐS hồi phục - NIM: phục hồi nhẹ lên 3.8% - Thu ngoài lãi: chủ yếu từ phí IB và thẻ - Trích lập dự phòng: ~1.500 tỷ đồng (↓10% YoY, ↑36% QoQ) do chất lượng tài sản còn yếu |

Không đề cập |

| SSI | - LNST Q2/2025: 7.850 tỷ đồng (+0% YoY, +9% QoQ) - LNTT tương ứng: 7.850 tỷ đồng |

- Tăng trưởng tín dụng: mạnh (+9.2% YTD) - NIM: giảm nhẹ - Chi phí dự phòng: có thể tăng, ảnh hưởng đến lợi nhuận |

36.400 VND (1 năm) |

| VCBS | - TOI Q2/2025F: 15.030 tỷ đồng (+12% YoY) - LNTT Q2/2025F: 8.452 tỷ đồng (+8% YoY) - TOI cả năm: 55.251 tỷ (+18%) - LNTT cả năm: 33.123 tỷ (+20%) |

- Tăng trưởng tín dụng: khả quan nhờ phục hồi BĐS & xây dựng - CASA duy trì cao → lợi thế chi phí vốn - Thu nhập ngoài lãi: đa dạng hóa - Kế hoạch IPO công ty con TCBS là động lực trung-dài hạn |

34.547 VND |

Những điểm khác biệt và tương đồng đáng chú ý:

- Dự báo lợi nhuận Q2/2025: Có sự chênh lệch khá lớn trong dự báo lợi nhuận Q2/2025. MBS là đơn vị thận trọng nhất với dự kiến lợi nhuận ròng chỉ tăng 3% so với cùng kỳ và thậm chí giảm 0.8% cho 6 tháng đầu năm, cho thấy thách thức trong việc hoàn thành kế hoạch năm. SSI dự báo tăng trưởng gần như đi ngang (+0% so với cùng kỳ). Ngược lại, VCBS là lạc quan nhất với dự báo LNTT tăng 8% so với cùng kỳ và 20% cho cả năm 2025.

-

Yếu tố NIM và chi phí dự phòng:

- MBS và SSI đều nhận định NIM có thể giảm nhẹ hoặc hồi phục nhẹ, và chi phí dự phòng có thể tăng, ảnh hưởng đến lợi nhuận. MBS đặc biệt nhấn mạnh chi phí trích lập tăng so với quý trước do chất lượng tài sản chưa cải thiện rõ rệt.

- VCBS lại kỳ vọng NIM sẽ được hỗ trợ nhờ CASA cao, giúp giảm áp lực chi phí vốn, mặc dù không đi sâu vào dự báo NIM cụ thể cho Q2.

- Động lực tăng trưởng tín dụng: Cả ba công ty đều nhận định tăng trưởng tín dụng được thúc đẩy bởi sự phục hồi của thị trường bất động sản và cho vay mua nhà/xây dựng.