TÍN DỤNG BƠM: ĐÂU LÀ NHÓM CỔ PHIẾU HƯỞNG LỢI TỪ ĐẦU TƯ CÔNG

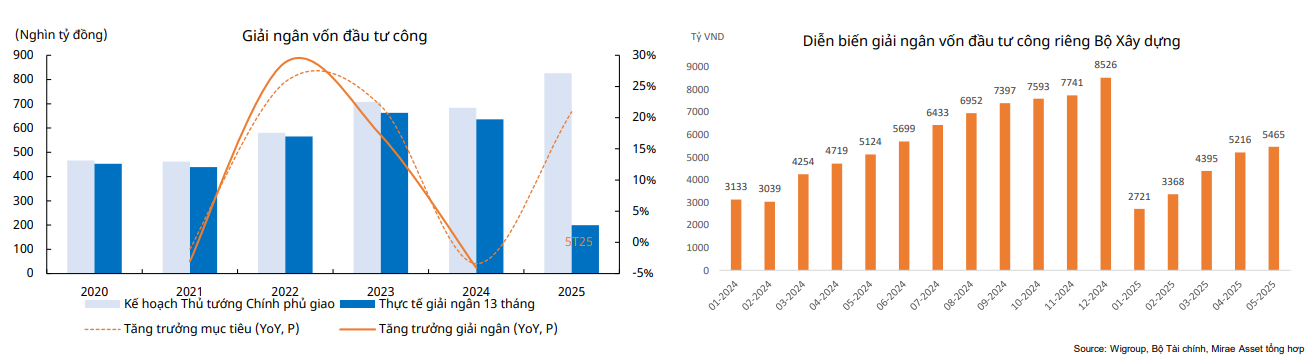

Mục tiêu tăng trưởng GDP 8% năm 2025 buộc Chính phủ phải đẩy mạnh giải ngân đầu tư công, vì đây là động lực lớn nhất để thúc đẩy kinh tế trong bối cảnh xuất khẩu, tiêu dùng còn nhiều khó khăn. 5 tháng đầu 2025, giải ngân đầu tư công đã đạt 199.325 tỷ đồng, tăng mạnh 38,8% YoY. Chính phủ đặt mục tiêu cả năm giải ngân 825.900 tỷ đồng, tăng 21% so với kế hoạch 2024 – đây là mức cao kỷ lục trong nhiều năm qua, khẳng định quyết tâm thúc đẩy giải ngân ngay từ đầu năm (Thủ tướng đã giao 100% kế hoạch vốn ngay từ 4/12/2024) ➔ tiền sẽ chảy về các dự án hạ tầng nhanh hơn.

BANK - MỘT BỆ ĐỠ HOÀN HẢO CHO XU HƯỚNG TĂNG CỦA THỊ TRƯỜNG

Đầu tư công liên quan gì đến ngân hàng?

Tiền đầu tư công được rót vào các doanh nghiệp xây dựng, hạ tầng, cung ứng vật liệu, thiết bị… Các doanh nghiệp này thường vay ngân hàng để tạm ứng vốn hoặc tài trợ cho các gói thầu.

Khi dòng tiền đầu tư công giải ngân, nhu cầu tín dụng tăng mạnh vì các nhà thầu, nhà cung ứng phải trả tiền cho nhân công, mua nguyên vật liệu, đầu tư máy móc.

Ngân hàng nào có mạng lưới lớn, quan hệ mạnh với các doanh nghiệp xây lắp và ngân sách Nhà nước sẽ hưởng lợi trực tiếp nhờ tăng trưởng tín dụng.

Ngân hàng quốc doanh được hưởng lợi, vì đây là cửa ngõ của giải ngân vốn.

Tuy nhiên, mình tin tiềm năng của CTG hơn là VCB và BID.

CTG là ngân hàng quốc doanh có mạng lưới lớn nhất ở các tỉnh/thành, đặc biệt các tỉnh có dự án đầu tư công trọng điểm (cao tốc Bắc-Nam, sân bay Long Thành, đường vành đai Hà Nội/HCM…).

CTG có truyền thống cấp tín dụng cho các TCTD lớn, tổng công ty nhà nước, doanh nghiệp xây lắp hàng đầu — tức là “đối tác ruột” của đầu tư công - HHV (CTG là chủ nợ lớn nhất của HHV)

Các khoản cho vay này thường có rủi ro thấp hơn, vì được ngân sách chi trả hoặc liên quan dự án của Nhà nước → nợ xấu ít phát sinh.

Ngoài cho vay, CTG còn thu được nguồn CASA lớn từ dòng tiền giải ngân ngân sách (Kho bạc NN, ban quản lý dự án…) giúp giảm chi phí vốn.

Động lực tăng trưởng cụ thể từ đầu tư công cho CTG

Tăng trưởng tín dụng: nhu cầu vay ngắn hạn và trung dài hạn tăng mạnh khi dự án khởi công hoặc thi công.

CASA (tiền gửi không kỳ hạn) tăng: dòng tiền từ ngân sách rót về các tài khoản doanh nghiệp mở tại CTG → CTG có thêm vốn rẻ.

Phí dịch vụ: chuyển tiền, bảo lãnh, LC… cũng tăng khi các doanh nghiệp thi công nhận thầu, mua bán thiết bị…

VẬT LIỆU XÂY DỰNG được kỳ vọng hưởng lợi trực tiếp

Đầu tư công = làm hạ tầng → cần khối lượng khổng lồ thép, xi măng, đá, nhựa đường…

Ví dụ: Một dự án cao tốc dài vài trăm km tiêu thụ hàng trăm ngàn tấn thép & hàng triệu m³ bê tông.

Khi Chính phủ quyết liệt thúc đẩy giải ngân hàng trăm ngàn tỷ cho các dự án giao thông, cầu, đường, sân bay, … thì khối lượng vật liệu tiêu thụ sẽ tăng ngay trong từng quý, chứ không phải chờ lâu như một số ngành khác.

Kỳ vọng tăng trưởng doanh thu/lợi nhuận của doanh nghiệp thép, vật liệu:

Nhu cầu tăng đột biến: Dòng tiền từ đầu tư công chảy về các dự án → nhà thầu triển khai → đặt hàng thép, xi măng, đá, cát…

Biên lợi nhuận cải thiện: Khi nhu cầu tăng, giá thép & vật liệu có thể ổn định hoặc tăng nhẹ → cải thiện biên lợi nhuận so với giai đoạn 2022–2023 trầm lắng.

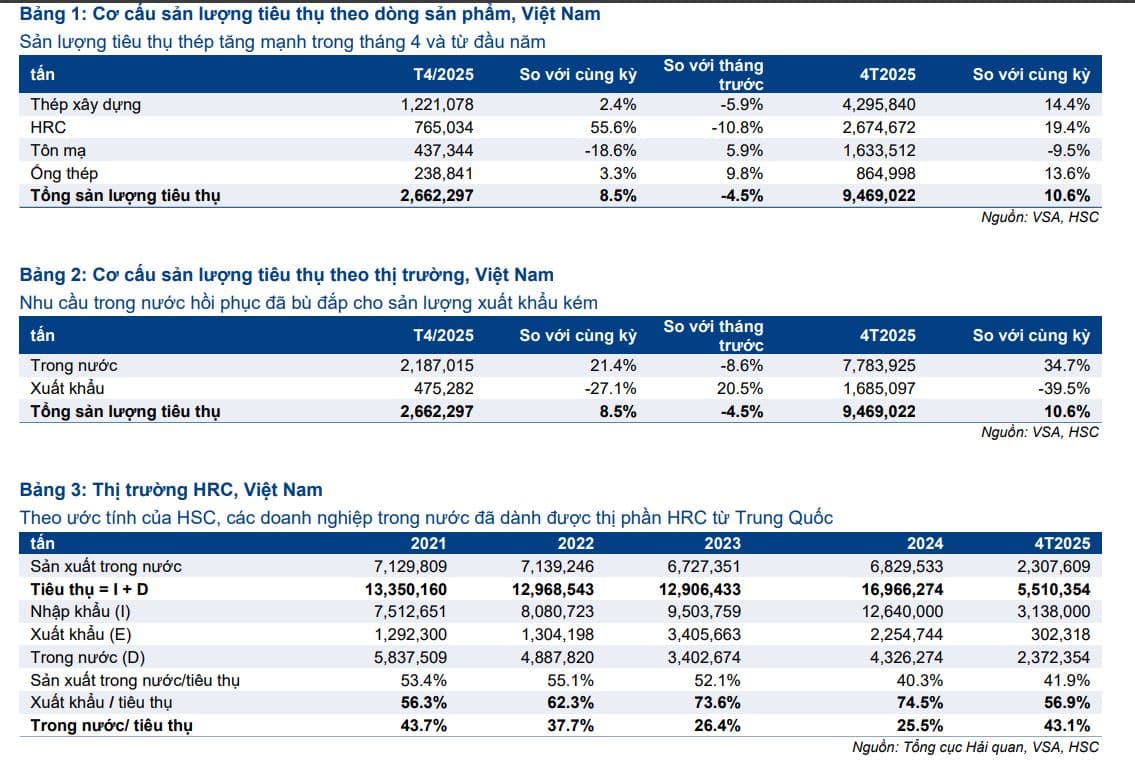

Sản lượng tiêu thụ nội địa hồi phục mạnh, bù đắp cho mảng xuất khẩu vốn biến động (như thép xuất sang EU, Mỹ).

Đặc biệt: doanh nghiệp vật liệu có thị phần lớn, vị trí gần các dự án lớn càng được hưởng lợi rõ nét, ví dụ:

Hòa Phát (HPG): thép xây dựng chiếm ~30% thị phần trong nước, hưởng lợi trực tiếp.

Hà Tiên, Bimico, VLB…: cung cấp xi măng, đá, cát cho các dự án khu vực miền Nam/miền Bắc.

Vì sao đầu tư công tạo khác biệt cho nhóm thép & vật liệu so với các ngành khác?

Đầu tư công chiếm tới 25–30% tổng vốn đầu tư xã hội, chủ yếu dành cho hạ tầng giao thông → gần như toàn bộ khối lượng vật liệu sẽ được tiêu thụ ngay trong nước, không phụ thuộc thị trường nước ngoài.

Ngay cả khi BĐS dân dụng còn yếu, mảng hạ tầng vẫn đủ lớn để nâng cầu vật.

Trong nhóm vật liệu xây dựng, team Elibook đánh NHỰA, THÉP và ĐÁ

Với Nhựa Tiền Phong, cơ bản đã được cập nhật ở đây. Sóng nhựa đã xuất hiện sau trade war diễn ra, và điều đặc biệt là, dù cả 2 doanh nghiệp là BMP hay NTP xuất phát ở 2 câu chuyện khác nhau, ở 2 thị trường khác nhau, nhưng vẫn có điểm chung ở câu chuyện Đầu tư công và bất động sản phục hồi.

Xem cơ bản ở đây:

Cả NTP và BMP đều có 3 tuần thắt chặt, khả năng cao breakout trong tuần này

Tiếp tục vật liệu xây dựng, nhóm thép: HPG. Nhóm này đang vào sóng, có thể lấy ví dụ ở HSG. Tuy nhiên team chỉ đánh HPG trong sóng thép lần này.

1. Ngành thép hưởng lợi từ sóng đầu tư công

Nhu cầu “tăng nóng” tức thì

Các dự án hạ tầng (cao tốc, cầu, sân bay, đường vành đai…) giải ngân mạnh sẽ tiêu thụ ngay hàng trăm nghìn tấn thép mỗi quý.

Sản lượng tiêu thụ nội địa 5 tháng 2025 tăng +36% YoY (VSA), phần lớn đến từ đầu tư công.

Biên lợi nhuận được cải thiện

Cầu nội địa mạnh giúp giá thép ổn định hoặc nhích nhẹ, giảm áp lực giá phôi nhập.

Các doanh nghiệp có công suất dư – như HPG – dễ dàng đàm phán giá bán cao hơn.

Tâm lý “bắt sóng hạ tầng”

Sau 2 năm trầm lắng, nhà thầu và nhà đầu tư BĐS đổ tiền vào các dự án mới; các nhà máy thép nội địa (HPG, HSG, NKG) nhận đơn ngay, kích hoạt chuỗi cung ứng thép.

Tại sao Hòa Phát (HPG) vượt trội?

Công suất mở rộng chủ động

Giai đoạn 2 Dung Quất khởi động từ Q1/2025 ngay trước cao điểm giải ngân đầu tư công → tận dụng triệt để nhu cầu hạ tầng.

2. Hòa Phát (HPG) – “Thiên thời đã đến”

Yếu tố

HPG (outperform)

NKG / HSG (đối thủ)

Công suất & mở rộng

– Vận hành DQSC2 (lò cao số 2 Dung Quất GĐ2) từ Q1/2025. – Sớm tung lò cao thứ 2 vào tháng 8/2025, bù hụt lò 1.

– Chưa có dự án mở rộng HRC lớn tương đương; chủ yếu gia công/phôi mua ngoài.

Mô hình tích hợp

– Tự khai thác than, quặng; luyện HRC, cán thép xây dựng & tôn mạ. – Giảm chi phí đầu vào, ổn định biên.

– Phụ thuộc phôi nhập khẩu hoặc thép tái mạ; biên lợi nhuận thấp hơn.

Thị phần & sản lượng

– Thép xây dựng ~38% thị phần; HRC ~55%. – Tiêu thụ nội địa 5 tháng tăng +24% YoY.

– NKG chỉ ~12% thép mạ; HSG ~25% tôn mạ, không có thép xây dựng/HRC lớn.

Biên lợi nhuận gộp (Q1/2025)

14.4%

NKG ~10%; HSG ~11–12%.

Hiệu suất cổ phiếu 3 tháng

+13.4%

Kém tích cực.

Thuế chống bán phá giá HRC Trung Quốc

VN áp thuế gần 28% (từ 8/3/2025), giúp HPG “cháy hàng” HRC nội địa và giữ thị phần.

NKG/HSG ít hưởng lợi vì không có mảng HRC mạnh tương đương.

Mỹ áp thuế 40% với thép có nguyên liệu TQ

Tăng cơ hội cạnh tranh nội địa, mở rộng thị phần HPG.

Cũng có lợi chung, nhưng năng lực nội địa hóa của HPG giúp hưởng lợi mạnh hơn.

Bài học 2019

Khi DQSC GĐ1 đi vào vận hành, thuế CBPG đã ngay lập tức có hiệu lực, tạo cú hích giá và thị phần.

—

3. Các sự kiện thuế quan “tiếp sức”

Thuế CBPG 28% áp với một số chủng loại HRC Trung Quốc từ 8/3/2025 ⇒ giảm hàng giá rẻ, đẩy doanh số HRC nội địa lên cao.

Mỹ áp thuế 40% với thép sử dụng nguyên liệu từ Trung Quốc ⇒ gián tiếp bảo vệ giá phôi/thép nội địa, HPG hưởng lợi khi cạnh tranh với thép nhập khẩu.

4. Kết quả và triển vọng

Sản lượng 5 tháng đầu 2025: HPG bán 4,764,800 tấn (+24% YoY), trong đó HRC tăng +60%, thép xây dựng +21%.

Chiến lược dài hạn: Sau DQSC2, HPG sẽ mở thêm nhà máy cán đặc chủng (đường ray, thép hình), nâng tổng công suất cán lên 15.7 triệu tấn/năm – sẵn sàng cho dự án đường sắt cao tốc Bắc – Nam.

Dòng tiền Nhà nước đổ mạnh vào hạ tầng: Ai hưởng lợi?

Nợ công chỉ ~40% GDP → còn nhiều dư địa vay thêm nếu cần.

Thặng dư ngân sách 5 tháng đầu năm >5% GDP, tức là Nhà nước đang chi ít hơn thu, giúp đảm bảo an toàn tài khóa.

Tổng vốn đầu tư công chưa giải ngân còn tới 45 tỷ USD → tiềm năng rất lớn để thúc đẩy giai đoạn 2/2025 – 2026.

Đánh giá: Trong khi nhiều nước chịu áp lực nợ công, Việt Nam lại đang có dư địa tài chính lớn để bơm vốn cho hạ tầng. Đây là “cơ hội vàng” để vừa kích cầu, vừa hiện đại hóa hạ tầng dài hạn.

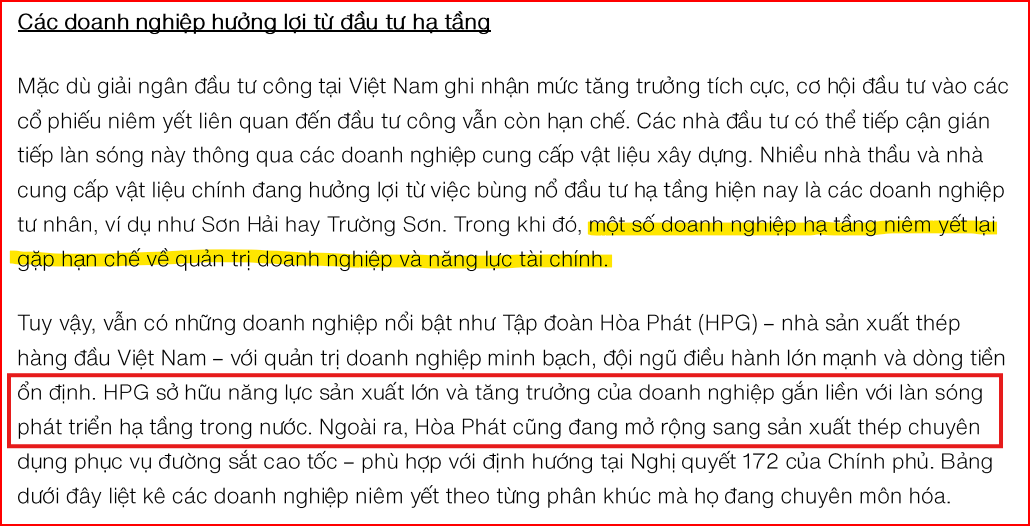

Một trong các doanh nghiệp được Vinacapital đánh giá cao nhất là HPG:

Quản trị doanh nghiệp minh bạch, đội ngũ điều hành lớn mạnh và dòng tiền

ổn định.

Sở hữu năng lực sản xuất lớn và tăng trưởng của HPG gắn liền với làn sóng phát triển hạ tầng trong nước.

Đang mở rộng sang sản xuất thép chuyên dụng phục vụ đường sắt cao tốc - phù hợp với định hướng tại Nghị quyết 172 của Chính phủ.

Đồng thời, Vinacapital đặt sự e ngại tới các doanh nghiệp hạ tầng niêm yết do gặp hạn chế về quản trị doanh nghiệp và năng lực tài chính. Mọi người lưu ý, các doanh nghiệp liên quan tới xây lấp hạ tầng có cái biên lợi nhuận rất mỏng, trung bình 3-5%. Bên trong còn chia chát, cá nhân thì mua ăn ngắn được, chứ mà quỹ đánh kiểu ngắn như vậy rất dễ mất mặt.

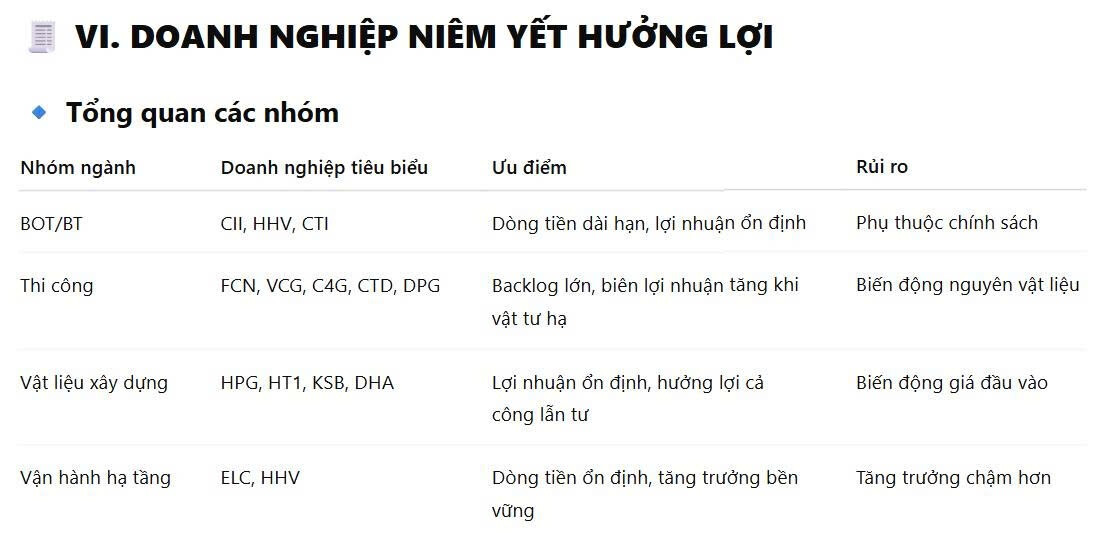

Một vài doanh nghiệp Vinacapital đánh giá được hưởng lợi bởi đầu từ công: