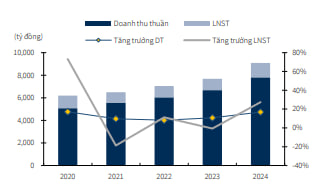

Tổng quan hoạt động kinh doanh của SIP

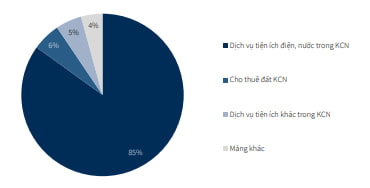

Công ty SIP hiện đang giữ vị thế hàng đầu trong lĩnh vực phát triển khu công nghiệp (KCN) tại khu vực phía Nam, với tổng quỹ đất lên tới 3.149 ha. Không chỉ dừng lại ở hoạt động cho thuê bất động sản KCN, SIP còn cung cấp một hệ sinh thái dịch vụ tiện ích đa dạng cho các doanh nghiệp hoạt động trong KCN như: điện, nước, nhà xưởng cho thuê, xử lý chất thải,… Đây chính là điểm cộng nổi bật giúp SIP trở thành đối tác đáng tin cậy cho các nhà đầu tư, đặc biệt là doanh nghiệp FDI.

Điểm nhấn đầu tư nổi bật

Quỹ đất thương phẩm lớn nhất miền Nam

SIP sở hữu quỹ đất KCN có tỷ lệ giải phóng mặt bằng đạt đến 78%, với hơn 1.190 ha đất sẵn sàng khai thác thương mại – cao nhất khu vực phía Nam. Một số KCN trọng điểm trong danh mục gồm:

- KCN Phước Đông: 742 ha

- KCN Lộc An – Bình Sơn: 116 ha

- KCN Lê Minh Xuân 3: 105 ha

- KCN Đông Nam: 25 ha

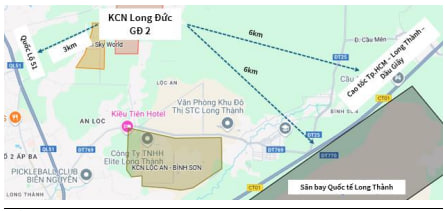

- KCN Long Đức giai đoạn 2: 202 ha

KCN Phước Đông – Hưởng lợi từ làn sóng dịch chuyển FDI

KBSV kỳ vọng KCN Phước Đông sẽ trở thành điểm đến chiến lược cho các doanh nghiệp ngành dệt may dịch chuyển khỏi Trung Quốc. Dự kiến, KCN này sẽ bàn giao trung bình 50 ha/năm trong giai đoạn 2025–2029 nhờ sức hút mạnh mẽ từ dòng vốn FDI.

Một số dự án nổi bật đã ký kết trong quý 1/2025:

- Tập đoàn Global Hantex: Nhà máy dệt kim cao cấp với diện tích 50 ha, dự kiến bàn giao từ quý 2/2025.

- Công ty TNHH Hailide Việt Nam: 14,2 ha – đã bàn giao đất trong quý 1/2025.

- Beauty Linking Việt Nam (Hongkong SeaForest): 1,5 ha – đã hoàn tất bàn giao đất trong quý 1/2025.

Trước những tín hiệu tích cực trên, dự báo diện tích đất cho thuê năm 2025 của SIP được điều chỉnh tăng lên 80 ha (từ 65 ha trước đó), bao gồm:

- Phước Đông: 50 ha

- Lộc An – Bình Sơn: 20 ha

- Lê Minh Xuân 3: 5 ha

- Đông Nam: 5 ha

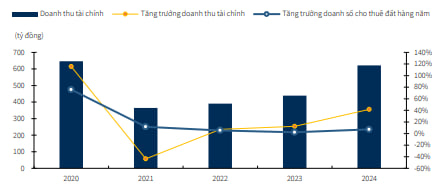

Dòng tiền ổn định từ dịch vụ tiện ích

Bên cạnh bất động sản KCN, mảng cung cấp điện và nước là nguồn doanh thu ổn định của SIP. Theo KBSV, sản lượng điện tiêu thụ ước đạt 3.910 triệu kWh trong năm 2025 và 4.418 triệu kWh trong năm 2026, đóng góp lần lượt 7.670 và 8.835 tỷ đồng doanh thu, tương ứng mức tăng trưởng 17% và 15% so với cùng kỳ.

Tiến độ triển khai KCN Long Đức giai đoạn 2

Dự án KCN Long Đức (Đồng Nai) giai đoạn 2 đã hoàn thành quy hoạch phân khu 1/2000 và được Chính phủ phê duyệt chủ trương đầu tư vào tháng 2/2025. Tổng diện tích của dự án là 294 ha, trong đó SIP nắm giữ 69,5% cổ phần thông qua liên doanh VRG Long Đức.

Đặc biệt, việc Hội đồng nhân dân tỉnh Đồng Nai đã thông qua phương án đền bù giải phóng mặt bằng là yếu tố then chốt giúp chủ đầu tư tăng tốc triển khai. Dự kiến từ năm 2025, dự án sẽ khởi công xây dựng hạ tầng và có thể bàn giao cho thuê từ năm 2026 với tiến độ 10–20 ha/năm.

Bối cảnh vĩ mô hỗ trợ triển vọng tăng trưởng

Căng thẳng leo thang trong chiến tranh thương mại Mỹ – Trung khiến hàng dệt may Trung Quốc bị áp thêm thuế suất >20%. Việt Nam – với vị thế là nước xuất khẩu dệt may lớn thứ hai vào thị trường Mỹ – đang nổi lên như điểm đến hấp dẫn cho dòng vốn FDI ngành này. SIP, đặc biệt là KCN Phước Đông, đang hưởng lợi rõ rệt từ xu hướng này.

Định giá & khuyến nghị đầu tư

Áp dụng phương pháp định giá từng phần cho hai mảng hoạt động chính: (1) dịch vụ tiện ích và (2) khu công nghiệp & bất động sản thương mại, KBSV đưa ra mức giá mục tiêu 75.000 đồng/cổ phiếu, cao hơn 28% so với giá ngày 23/04/2025 là 58.200 đồng/cổ phiếu.

Mức định giá này phản ánh kỳ vọng:

- Dự án KCN Long Đức 2 sẽ đẩy nhanh triển khai nhờ hoàn thiện các thủ tục pháp lý quan trọng.

- KCN Phước Đông nâng diện tích bàn giao lên 50 ha/năm từ 2025.

Mặc dù cổ phiếu SIP đã giảm từ đỉnh 95.000 đồng về mức hiện tại (~58.000 đồng), đây được xem là vùng giá hấp dẫn cho nhà đầu tư trung – dài hạn, khi tiềm năng phát triển vẫn rất lớn.