BĐS và câu chuyện của LDG thì Team nhìn nhận như sau nhé:

1. Về câu chuyện cơ bản của LDG

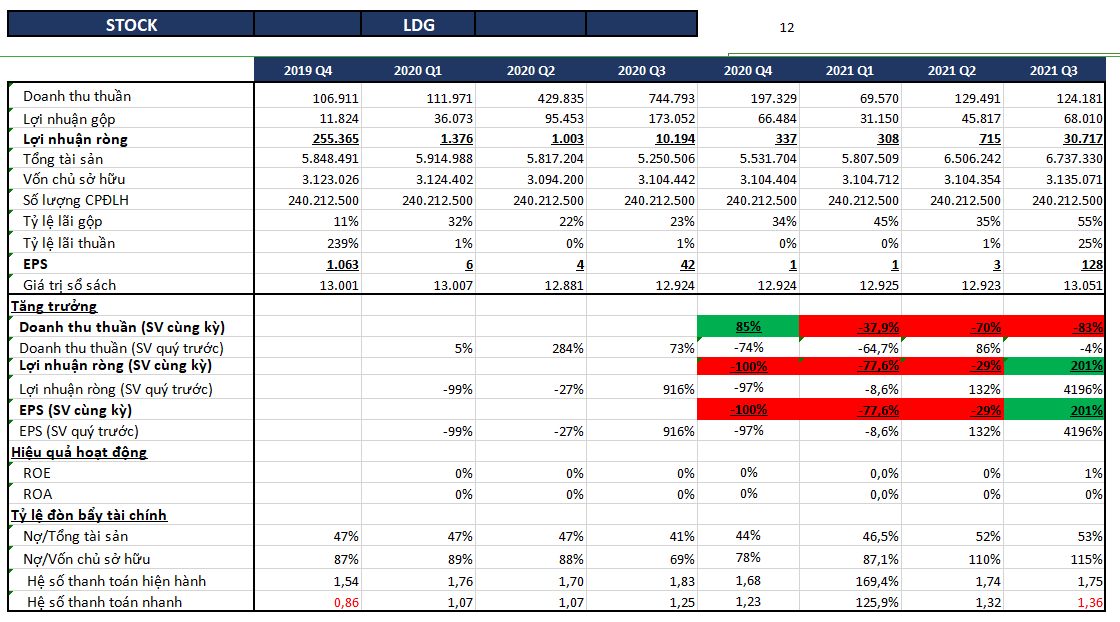

Điểm lại câu chuyện kinh doanh thì lũy kế 9 tháng, doanh thu thuần của LDG giảm 79% về mức 251 tỷ đồng. Nhờ giá vốn và chi phí bán hàng giảm nên lãi sau thuế đạt gần 31 tỷ đồng, gấp 3 lần sao với cùng kỳ năm 2020. So với kế hoạch năm, công ty hoàn thành 16% mục tiêu về doanh thu và 11% chỉ tiêu lợi nhuận.

Quan trọng phải kể đến khi nợ phải trả của LDG tăng đến 48% so với đầu năm, ghi nhận hơn 3.602 tỷ đồng, vượt vốn chủ sở hữu hơn 467 tỷ đồng. Câu chuyện đằng sao “con số biết nói” này là do LDG đã phát hành 2.000 trái phiếu với lãi suất 12%/năm và kỳ hạn thanh toán là 3 tháng/lần. Số tiền phải trả của LDG đối với lô trái phiếu là hơn 78 tỷ đồng tính đến cuối tháng 9. Ngoài ra, LDG còn phát sinh khoản vay dài hạn gần 311 tỷ đồng tại Ngân hàng TMCP Sài Gòn Thương Tín - Chi nhánh Phương Nam.

Đáng chú ý là Dự án Khu dân cư Tân Thịnh (Viva Park) tại huyện Trảng Bom, tỉnh Đồng Nai, do chưa hoàn thiện các thủ tục về xây dựng và UBND tỉnh Đồng Nai ban hành quyết định xử lý vi phạm hành chính trong lĩnh vực đất đai, đồng thời yêu cầu Công ty hoàn thiện thủ tục giao đất, thuê đất theo đúng quy định. Tính tới ngày 30/9/2020, Viva Park ghi nhận giá trị hơn 273,1 tỷ đồng, chiếm 25,8% tổng tồn hàng kho của LDG.

Có lẽ là câu chuyện kinh doanh của LDG không mấy khả quan, chưa đủ hấp dẫn cho những nhà đầu tư giá trị hay thuần về FA. Tuy nhiên đi theo sóng ngành BĐS thì TA lại tăng khá mạnh, khiến không ít nhà đầu tư cảm thấy tò mò và đặt dấu hỏi chấm ở LDG.

Trước diễn biến đó thì một vài cổ đông hiện hữu đã thoái vốn ở LDG, điển hình như:

2. Về bức tranh TA của LDG

Đi ngang trong thời gian dài, LDG cho tín hiệu “chân sóng” quanh mốc 7x với sự ủng hộ của khối lượng đột biến và nến xanh ấn tượng. LDG bước vào xu hướng tăng và có những phiên trần trần và trần không thể không chú ý. Hiện LDG vẫn vận động trong BB, thanh khoản ủng hộ, nến xanh biên độ rộng, giữ được MA8 và thiết lập đỉnh cao mới. Phá kháng cự ở đỉnh cũ quanh mốc 15.9x và bật tăng.

Nếu có hàng ở vùng giá dưới như Team đã đề cập ở trên thì ưu tiên nắm giữ hoặc có thể đóng vị thế nếu đủ target. Nhưng nếu mua mới điểm này thì cũng cần lưu ý vùng này đang ở trên cao, tăng mạnh liên tiếp vài phiên mà chưa có nhịp chỉnh nên sẽ phải chịu rủi ro cao nếu có rung lắc mạnh xảy ra. Anh chị nên quan sát thêm và cân nhắc khi mở vị thế của mình nhé.