LUẬT HÓA NGHỊ QUYẾT 42: VỀ XỬ LÝ NỢ XẤU (P1)

Ngày mai 17/06/2025, Quốc Hội dự kiến biểu quyết và bắt đầu áp dụng vào tháng 8/2025.

VNINDEX hôm nay đã có phiên giao dịch khá ấn tượng khi thị trường phục hồi với mức tăng 22.62 điểm, gần như phủ định hoàn toàn nỗi lo ngại chiến tranh. Cùng với sự trở lại của dòng tiền, sắc xanh lan tỏa khắp nhiều nhóm ngành và đặc biệt mạnh mẽ từ nhóm cổ phiếu vua.

Trong bài viết này, chúng ta cùng nhau:

1. Nhìn lại hành trình Pháp lý của Việc Xử lý Nợ xấu: Từ Thí điểm đến Luật hóa

2. Bàn luận về góc nhìn thu hẹp khoảng cách định giá trong ngành.

Thứ nhất :

Quá trình hoàn thiện khung pháp lý cho việc xử lý nợ xấu tại Việt Nam có thể được chia thành ba giai đoạn rõ rệt, phản ánh một chu trình chính sách linh hoạt và có tính phản ứng cao.

Giai đoạn 1:

Nghị quyết 42/2017/QH14 – Một Cơ chế Thí điểm Mạnh mẽ. Được ban hành trong bối cảnh nợ xấu là một vấn đề nhức nhối, Nghị quyết 42 được xem là một công cụ đặc thù, trao cho các TCTD(tổ chức tín dụng) những quyền hạn mạnh mẽ chưa từng có, đáng chú ý nhất là quyền thu giữ tài sản bảo đảm của khoản nợ xấu mà không cần khởi kiện ra tòa.Cơ chế này, dù chỉ mang tính thí điểm trong 5 năm (sau đó được gia hạn), đã chứng tỏ hiệu quả vượt trội trong việc rút ngắn thời gian và tăng hiệu quả thu hồi nợ.

Giai đoạn 2:

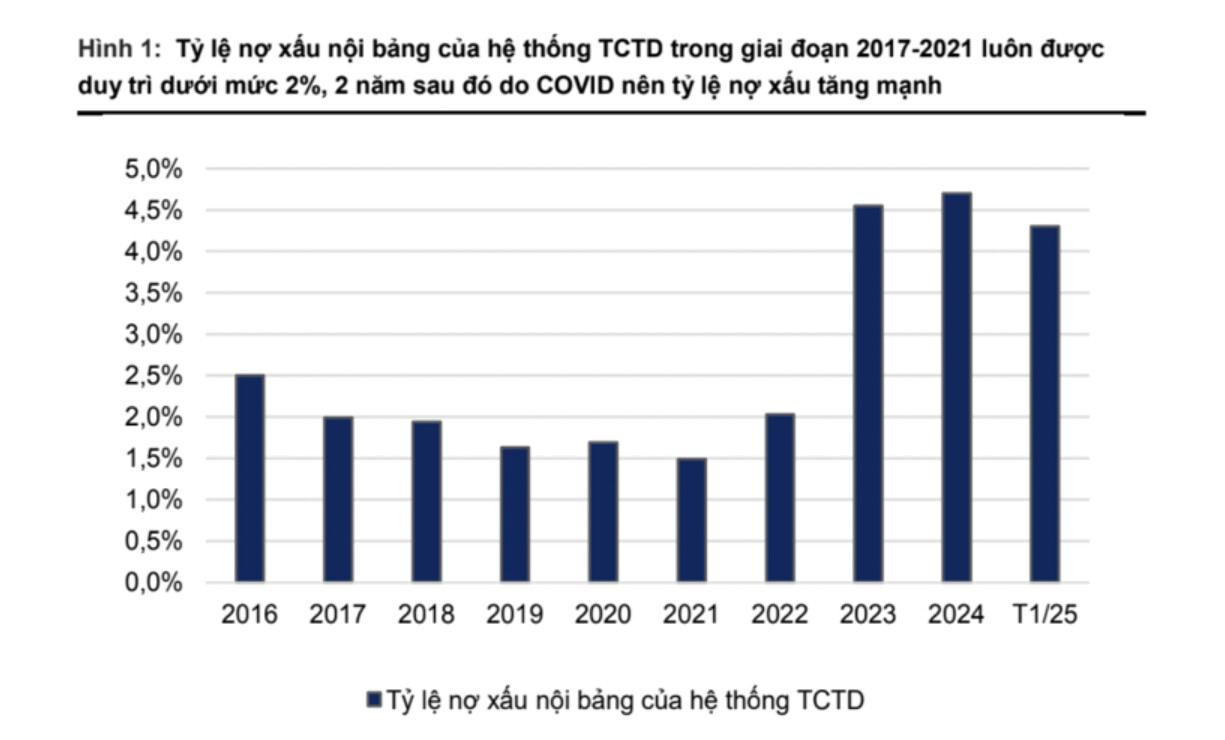

Khoảng trống Pháp lý (01/01/2024 - Hiện tại). Khi Nghị quyết 42 hết hiệu lực vào cuối năm 2023 20 và Luật Các TCTD 2024 không kế thừa “quyền thu giữ tài sản bảo đảm”, hệ thống ngân hàng rơi vào một khoảng trống pháp lý. Các TCTD buộc phải quay trở lại quy trình tố tụng dân sự thông thường, vốn nổi tiếng là phức tạp, tốn kém và kéo dài. Thực tiễn đã nhanh chóng cho thấy những tác động tiêu cực của khoảng trống này.

Giai đoạn 3:

Dự luật Sửa đổi, Bổ sung (Tháng 6/2025) – Nỗ lực Lấp đầy Khoảng trống. Trước những khó khăn bộc lộ rõ trong thực tiễn, Chính phủ và Quốc hội đã nhanh chóng hành động.

Dự án Luật sửa đổi, bổ sung một số điều của Luật Các TCTD được trình ra với mục tiêu chính là luật hóa vĩnh viễn các cơ chế hiệu quả của Nghị quyết 42

Các nội dung cốt lõi bao gồm: (i) Quyền thu giữ tài sản bảo đảm, (ii) Quy định về kê biên tài sản bảo đảm của bên phải thi hành án, và (iii) Quy định về hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự.

Quá trình này cho thấy một vòng lặp chính sách hợp lý: thí điểm một cơ chế mới (Nghị quyết 42), đánh giá tác động, và sau đó điều chỉnh để đưa vào luật chính thức. Sự thận trọng ban đầu của các nhà làm luật khi không đưa một cơ chế mạnh như “quyền thu giữ” vào Luật TCTD 2024 có thể xuất phát từ những lo ngại về tính hợp hiến và việc đảm bảo cân bằng quyền lợi giữa bên cho vay và bên đi vay.

Tuy nhiên, khi các bằng chứng thực tiễn về sự gia tăng chi phí, thời gian và các vụ kiện tụng được các ngân hàng báo cáo, cơ quan quản lý đã cho thấy sự sẵn sàng lắng nghe và sửa đổi. Đối với nhà đầu tư, điều này hàm ý rằng rủi ro chính sách dài hạn được giảm thiểu, vì hệ thống cho thấy khả năng tự điều chỉnh để giải quyết các vấn đề phát sinh. Hơn nữa, việc “luật hóa” mang một ý nghĩa quan trọng hơn hẳn so với một “nghị quyết”. Việc đưa các quy định vào một văn bản luật tạo ra một “khung pháp lý ổn định và toàn diện” , mang lại sự ổn định và tính lâu dài. Điều này cho phép các ngân hàng tự tin hơn trong việc hoạch định chiến lược quản trị rủi ro và cấp tín dụng trong dài hạn, không còn phải hoạt động dưới bóng ma của một chính sách có thể hết hiệu lực sau vài năm.

Luật hóa nghị quyết 42 chắc chắn là một trong những catalyst khá mạnh cho ngành bank nói chung và bank nhóm dưới nói riêng trong năm nay.

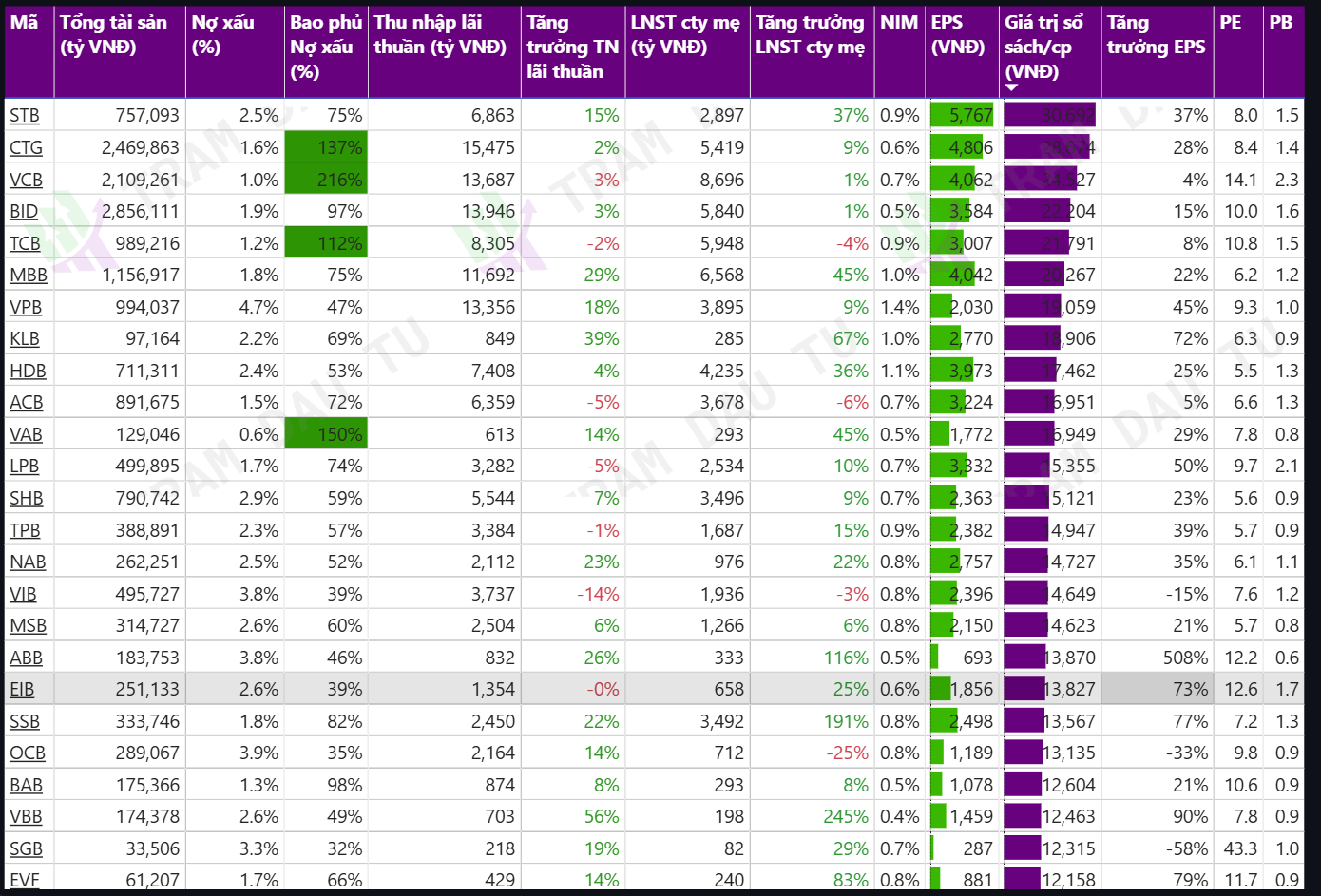

Một vài các bank nhỏ đang có định giá P/B trũng so với nhóm ngân hàng chung ( nguyên nhân chủ yếu do những lo ngại về chất lượng tài sản) nên được quan tâm và chú ý hơn.

Với việc kỳ vọng vào chất lượng tài sản → kéo định giá, catalyst này là xúc tác hỗ trợ thị trường thay đổi view do giảm risk (lo ngại về chất lượng tài sản)

Đây có thể là cơ hội thu hẹp khoảng cách định giá các cổ phiếu trong ngành ngân hàng ( chi tiết trong phần 2 )