Thế Giới Di Động: Phình to có đáng lo?

30-01-2022 11:00:00+07:00

30/01/2022 11:00 [ 1](javascript:void(0))

Thế Giới Di Động (HOSE: MWG) đã cùng lúc mở mới thêm 5 chuỗi kinh doanh thời trang, đồ thể thao, mẹ và bé, trang sức, xe đạp, đánh dấu bước đi mới của Tập đoàn này.

Lấn sân vào nhiều ngành

Theo thông tin công bố, MWG sẽ mở mới 5 chuỗi. Trong đó, chuỗi cửa hàng AVASport sẽ bày bán đa dạng sản phẩm phục vụ tập luyện thể thao, gồm: quần áo, giày, xe đạp, phụ kiện, đồng hồ thể thao… với nhiều thương hiệu nổi tiếng như: Adidas, Nike, Puma, Reebok, Skechers,…

Riêng chuỗi AVAFashion bán quần áo đa dạng, gồm cả phụ kiện, trang sức và nhắm đến phân khúc thời trang cho gia đình với giá cả dễ chấp nhận. Phía Thế Giới Di Động cho hay các sản phẩm tại AVAFashion đều được may tại những xưởng may lớn chuyên gia công cho các nhãn hàng nổi tiếng đang có mặt tại Việt Nam hiện nay, cũng như xuất khẩu qua châu Âu.

Thế Giới Di Động còn lấn sang lĩnh vực mẹ và bé

Thế Giới Di Động còn lấn sang lĩnh vực mẹ và bé khi cùng lúc khai trương 4 cửa hàng AVAKids tại TP.HCM. Riêng 2 chuỗi còn lại là AVACycle (xe đạp) và AVAJi (trang sức) được xây dựng theo mô hình “shop-in-shop” - tức các cửa hàng đặt bên trong Thế Giới Di Động hoặc Điện máy Xanh.

AVACycle hiện nay có khoảng 150 cửa hàng, sẽ tận dụng khoảng trống phía trước các cửa hàng Điện máy Xanh để trưng bày xe đạp. Đó là các xe đạp đường phố, xe đạp leo núi, xe đạp đua, xe đạp trẻ em… Cùng đó, AVACycle còn bán các phụ kiện đi kèm như mũ bảo hiểm, găng tay, đèn, bọc yên, túi… Riêng chuỗi AVAJi được nâng cấp từ mảng bán lẻ kính mát cho Nike, Puma, Klein, Guess…và kết hợp thêm đồ trang sức như bông tai, nhẫn, dây chuyền…

Như vậy, chỉ trong khoảng 2 tháng kể từ khi tiết lộ sẽ tham gia các mảng bán lẻ trái ngành, Thế Giới Di Động đã nhanh chóng biến kế hoạch thành hiện thực và thể hiện rõ quyết tâm giành phần lớn trong miếng bánh bán lẻ.

Xu hướng tất yếu

Việc mở rộng đa ngành của Thế Giới Di Động là một tất yếu khi tập đoàn này theo đuổi tăng trưởng trong bối cảnh mặt hàng công nghệ bão hoà và chuỗi Bách Hóa Xanh chưa đủ năng lực đóng góp doanh thu chủ đạo.

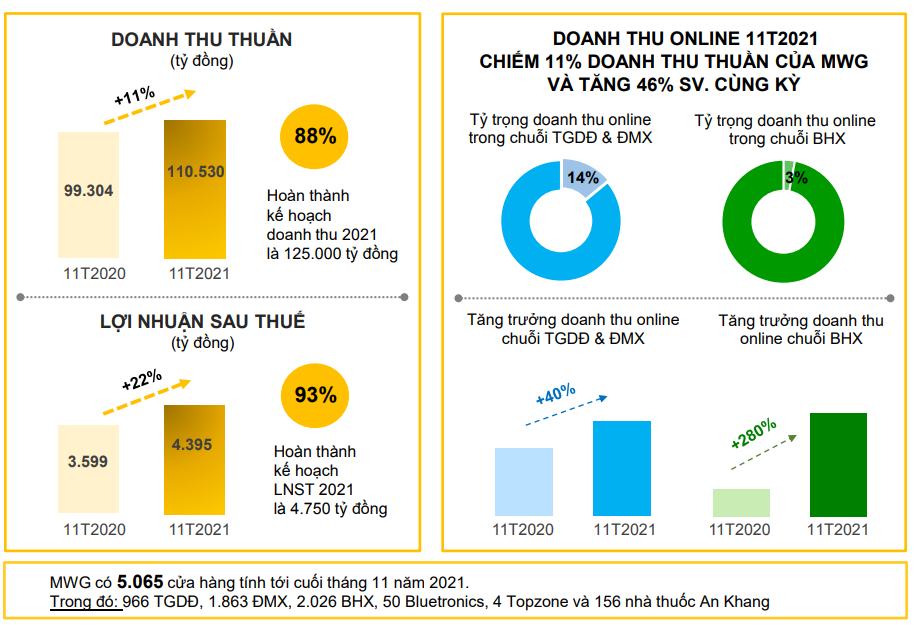

Số liệu kinh doanh 11 tháng 2021 của MWG cho hay, tuy chuỗi Thế giới Di động và Điện máy Xanh (ĐMX) đóng góp chính trong tổng doanh thu nhưng mức tăng trưởng không cao, chỉ 5% so với cùng kỳ. Trong khi đó, mục tiêu tăng trưởng hàng năm của MWG là hai con số. Điển hình, MWG dự tính trình cổ đông kế hoạch doanh thu năm 2022 là 140,000 tỷ đồng còn lợi nhuận sau thuế là 6,350 tỷ đồng, tương đương mức tăng 12% về doanh thu và 34% về lợi nhuận sau thuế so với kế hoạch 2021. Vì thế, MWG phải liên tục tìm kiếm các động lực tăng trưởng mới

Trước khi lập 5 chuỗi mới, tháng 9/2021, MWG đã ra mắt chuỗi cửa hàng ủy quyền của Apple với tên gọi Topzone. Theo đánh giá của CTCK VNDS, với thị phần bán các sản phẩm Apple của MWG chỉ chiếm khoảng 23%, chuỗi Topzone có thể giúp MWG mở rộng thêm. Ngoài ra, quy định mới siết chặt sản phẩm xách tay và chính sách bảo hành mới của Apple chỉ áp dụng cho các sản phẩm chính hãng tại Việt Nam hữa hẹn giúp doanh thu của MWG trong kinh doanh các sản phẩm Apple sẽ thêm động lực tăng trưởng giai đoạn 2022-2023.

Các công ty chứng khoán cũng bày tỏ lạc quan khi nhìn về những chuỗi cửa hàng mới của MWG, với niềm tin AVAJi, AVAKids, AVASport, AVAFashion, AVACycle… sẽ đạt sự thành công tương tự như cách MWG đã thành công ở chuỗi BHX, chuỗi Điện Máy Xanh Supermini (DMS) và mảng B2B.

Thực tế, chiến lược mở rộng, lấn sân nhiều ngành của MWG cũng có nét tương đồng với một số công ty hoạt động trong ngành phân phối như Digiworld. Ông Đoàn Hồng Việt, Tổng giám đốc Digiworld chia sẻ, với mô hình cung cấp dịch vụ phát triển thị trường (MES), Digiworld đã mở rộng sang bán thiết bị gia dụng và có thể bán từ cây kim cuộn chỉ đến xe hơi, tàu thủy. Nghĩa là Digiworld sẽ có thể mở rộng không giới hạn phạm vi hoạt động của mình. Tuy nhiên, ông Việt lưu ý, dạng mở rộng của Digiworld không phải là đa ngành. Công ty không chuyển hướng theo kiểu lấn sân sang bất động sản, chứng khoán mà chỉ mở rộng trên nền tảng đã xây dựng và trong mô hình MES đã thiết lập.

Tương tự, dù MWG mở thêm nhiều chuỗi cửa hàng, với các sản phẩm khác nhau thì MWG trước sau vẫn là một nhà bán lẻ. Ông Nguyễn Đức Tài, Chủ tịch HĐQT MWG từng chia sẻ về câu chuyện tìm ra công thức để nhân rộng. Tuy nhiên, với mỗi chuỗi mở rộng, các công ty sẽ có những điều chỉnh nhất định về tổ chức,vận hành và bán hàng riêng. Do đó, giới đầu tư đã ít nhiều lo ngại cho chi phí và các khoản thua lỗ có thể xảy đến.

Theo ông Đoàn Hồng Việt, quan trọng là doanh nghiệp có biết cách quản trị rủi ro hay không để khi rủi ro đến thì không ảnh hưởng đến cục diện chung. Ngoài ra, nếu người chủ biết tìm kiếm cộng sự và chia việc phù hợp, gánh nặng đã giám đáng kể.

Rõ ràng, câu chuyện mở rộng ở các doanh nghiệp không phải là “phình to” bao nhiêu mà la mở rộng như thế nào? Từ đây, giới đầu tư có thể xem xét để biết hoạt động mở rộng của các doanh nghiệp là đáng mừng hay đáng lo?