Đổi mới toàn diện, HDBank báo lãi 8,070 tỷ tăng 39%

27-01-2022 08:52:59+07:00

27/01/2022 08:52 [ 0](javascript:void(0))

Khởi động chiến lược 5 năm 2021-2025, Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank, HOSE: HDB) vừa tổng kết hoạt động năm 2021 với nhiều chỉ tiêu tích cực vượt kế hoạch ĐHĐCĐ giao. Lợi nhuận trước thuế đạt 8,070 tỷ đồng, tăng 39% và hoàn thành 111% kế hoạch. Tỷ lệ nợ xấu riêng lẻ chỉ 1.26%. Ngân hàng triển khai chuyển đổi số toàn diện giúp nâng cao hiệu quả hoạt động và trải nghiệm khách hàng.

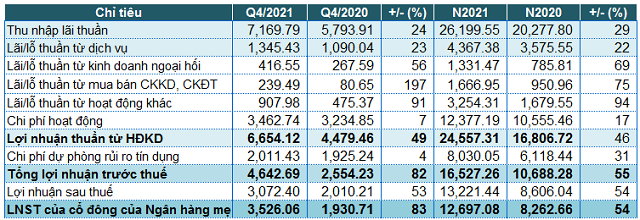

Cụ thể, tổng thu nhập hoạt động vượt 16,758 tỷ đồng, tăng 22% so với cùng kỳ năm trước, trong đó thu nhập dịch vụ tăng mạnh 103%. Đặc biệt, thu nhập dịch vụ tại ngân hàng mẹ gấp hơn 3 lần cùng kỳ nhờ sự đóng góp tích cực từ hoạt động kinh doanh bảo hiểm - ngân hàng và dịch vụ thanh toán.

Chi phí hoạt động được Ngân hàng tối ưu hóa thông qua tự động hóa quy trình, chuyển đổi số, góp phần nâng cao năng suất lao động. Nhờ vậy hệ số chi phí/tổng thu nhập hoạt động (CIR) giảm xuống còn 38% từ mức 45% tại 31/12/2020. Chi phí vốn cũng được tiết giảm. Các chỉ tiêu hiệu quả hoạt động như ROE và ROA lần lượt đạt 23.3% và 1.9%, cao hơn năm trước.

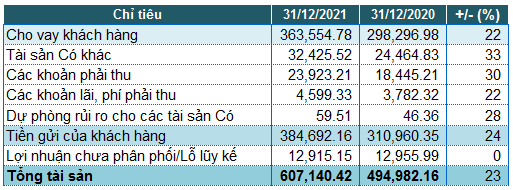

Tại 31/12/2021, tổng tài sản hợp nhất đạt hơn 374 nghìn tỷ đồng, tăng 17% so với cùng kỳ năm trước. An toàn vốn, thanh khoản được đảm bảo. Ngân hàng đã tăng cường trích lập đủ 100% dự phòng cho nợ được cơ cấu do dịch Covid-19, sớm hơn tiến độ 2 năm. Vốn chủ sở hữu đạt 30,790 tỷ, tăng 25% giúp hệ số an toàn vốn CAR (chuẩn Basel II) đạt trên 14%. Các tỷ lệ an toàn thanh khoản khác đều tốt hơn mức quy định của NHNN.

HDBank đã phát hành thành công 325 triệu USD trái phiếu quốc tế cho các nhà đầu tư uy tín gồm IFC, DEG (Đức) và Leap Frog Investments (Anh) tăng vốn chủ sở hữu cấp hai trong năm 2020 và 2021, giúp nâng cao hơn nữa năng lực vốn và sẵn sàng cho các kế hoạch tăng trưởng cao theo chiến lược giai đoạn 2021-2025. Song song hợp tác đầu tư, các đối tác sẽ cùng HDBank triển khai các chương trình nâng cao năng lực quản trị, chuyển đổi số, mở rộng tín dụng xanh…

Ngân hàng cũng mở rộng các chương trình đồng hành cùng khách hàng cá nhân, hộ kinh doanh tiểu thương và doanh nghiệp siêu nhỏ với nhiều gói tín dụng ưu đãi lãi suất thấp, tổng quy mô hơn 49,000 tỷ đồng.

Cùng với hoạt động kinh doanh tăng trưởng cao, năm qua HDBank tích cực thực thi trách nhiệm cộng đồng khi đề xuất lập Quỹ vắc xin phòng chống Covid-19 và dành hàng trăm tỷ đồng chung tay hỗ trợ phòng dịch, chăm lo đời sống các hoàn cảnh khó khăn, hỗ trợ bệnh nhân nghèo… Ngân hàng được vinh danh nhiều giải thưởng uy tín, như top 5 ngân hàng uy tín nhất Việt Nam theo xếp hạng của Vietnam Report, top đầu “Danh sách 50 công ty niêm yết tốt nhất” năm 2021 theo bình chọn của tạp chí Forbes. Trước đó, tháng 8/2021, HDBank đạt giải thưởng Ngân hàng xuất sắc nhất (Best Bank) và Ngân hàng Chuyển đổi số xuất sắc nhất (Best Digital Transformation Bank) Việt Nam năm 2021 do Global Brand Award trao tặng.

Những kết quả tích cực trong một năm 2021 nhiều thách thức một lần nữa khẳng định năng lực duy trì tăng trưởng cao, bền vững cùng triển vọng tươi sáng của HDBank trong nhiều năm tới.