‘Bước hụt’ trong quý 4, VIS lỗ hơn 132 tỷ đồng trong năm 2021

26-01-2022 09:48:21+07:00

26/01/2022 09:48 [ 1](javascript:void(0))

Do liên tục thua lỗ trong 2 quý cuối năm, đặc biệt là quý 4, CTCP Thép Việt Ý (HOSE: VIS) buộc phải báo lỗ hơn 132 tỷ đồng trong năm 2021.

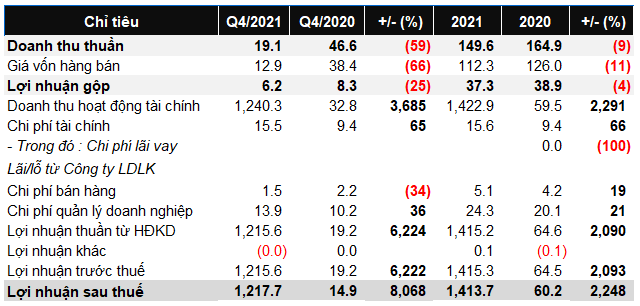

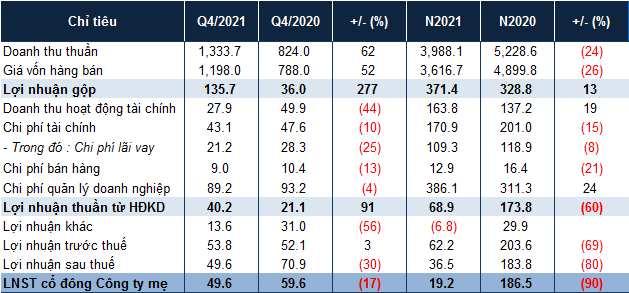

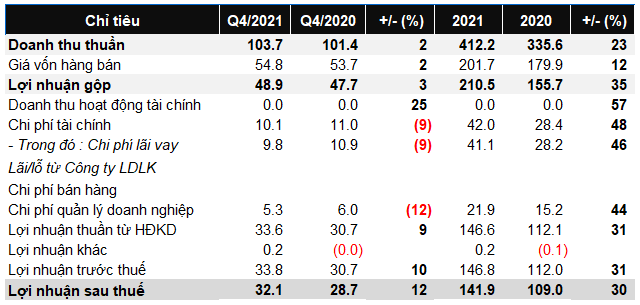

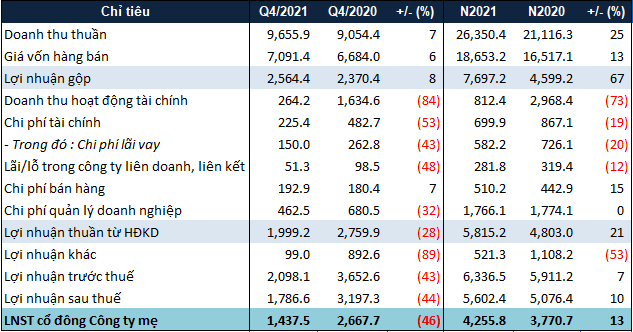

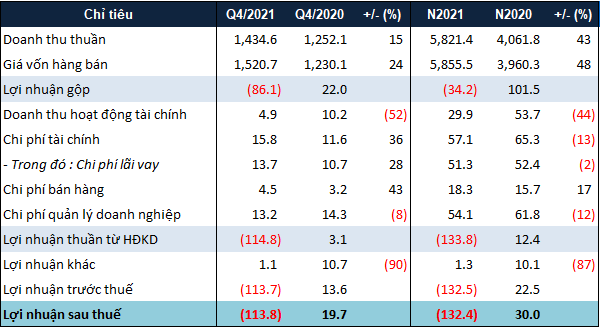

Cụ thể, trong quý 4/2021, doanh thu của VIS đạt gần 1,435 tỷ đồng, tăng 15% so với cùng kỳ năm trước. Tuy nhiên, Công ty lại kinh doanh dưới giá vốn, dẫn đến khoản lỗ gộp hơn 86 tỷ đồng.

VIS cho biết do nhà máy phôi phải dừng sản xuất theo kế hoạch nên Công ty đã phải tăng dự trữ tồn kho thép và phôi thép để phục vụ hoạt động kinh doanh. Hệ quả, việc này đã khiến chi phí lãi vay tăng và Công ty phải lập dự phòng cho phần nguyên vật liệu đã nhập, dẫn đến giá vốn tăng mạnh.

Về hàng tồn kho, tại thời điểm 31/12/2021, dự phòng của VIS đối với khoản mục này hơn 66 tỷ đồng, trong khi đầu năm chỉ hơn 3 tỷ đồng.

Trở lại kết quả kinh doanh quý 4, do khoản lỗ gộp trên nên sau khi trừ đi chi phí, VIS báo lỗ sau thuế gần 114 tỷ đồng (cùng kỳ lãi gần 20 tỷ đồng).

Lũy kế năm 2021, dù doanh thu tăng trưởng đến 43%, đạt hơn 5,821 tỷ đồng, nhưng do kinh doanh dưới giá vốn nên VIS lỗ lũy kế sau thuế cả năm hơn 132 tỷ đồng (năm 2020 lãi 30 tỷ đồng).

Kết quả kinh doanh quý 4 và lũy kế 2021 của VIS. Đvt: Tỷ đồng

Nguồn: BCTC quý 4/2021 của VIS

Tổng tài sản của VIS tại thời điểm cuối năm 2021 ghi nhận hơn 2,998 tỷ đồng, tăng 4% so với đầu năm. Trong đó, các khoản phải thu ngắn hạn và hàng tồn kho tăng lần lượt 20% và 59%, lên gần 941 tỷ đồng và 1,303 tỷ đồng. Như đề cập ở trên, VIS đã lập dự phòng hơn 66 tỷ đồng cho số hàng tồn kho này.

Về nợ, phần lớn nợ phải trả của VIS là các khoản vay ngắn hạn khi khoản mục này chiếm hơn 81% với hơn 2,114 tỷ đồng, tăng 2% so với cuối năm trước