Lợi nhuận 2021 của Thực phẩm Bích Chi sụt giảm hơn 40%

24-01-2022 15:45:34+07:00

24/01/2022 15:45 [ 2](javascript:void(0))

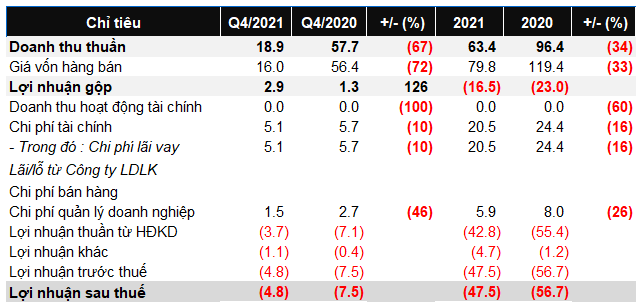

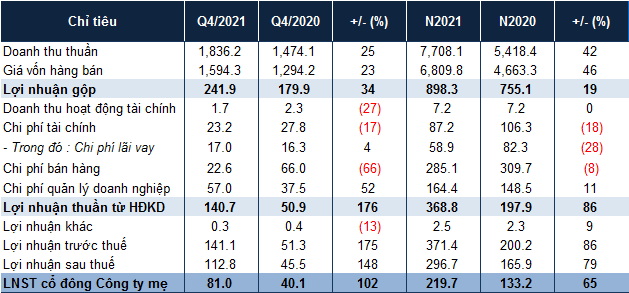

Trong năm 2021, doanh nghiệp bánh phồng tôm ghi nhận doanh thu giảm 14% cộng thêm chi phí bán hàng tăng nên lợi nhuận ròng giảm 41% so với năm trước, còn gần 55 tỷ đồng.

CTCP Thực phẩm Bích Chi (HNX: BCF), một trong những doanh nghiệp đầu ngành ở thị trường kinh doanh bánh phồng tôm nội địa và xuất khẩu, vừa công bố báo cáo tài chính quý 4/2021 với lợi nhuận sụt giảm.

Lý giải về kết quả kinh doanh sụt giảm, Bích Chi cho biết do ảnh hưởng của dịch bệnh Covid-19 nên Công ty sản xuất trong tháng 10/2021 chỉ với 30% nhân lực trong khi chi phí bán hàng tăng.

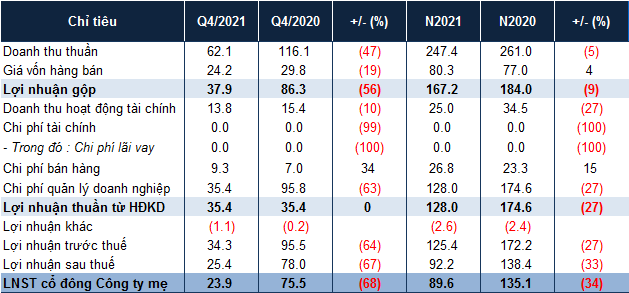

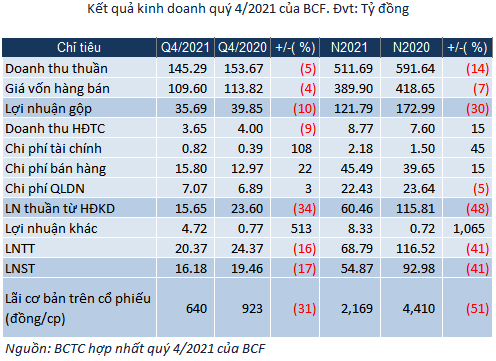

Theo đó, doanh thu thuần và lợi nhuận ròng của Bích Chi trong 3 tháng cuối năm lần lượt giảm 5% và 17% so cùng kỳ, còn hơn 145 tỷ đồng và 16 tỷ đồng.

Lũy kế cả năm 2021, Bích Chi đạt gần hơn 512 tỷ đồng doanh thu thuần, giảm 14% so với cùng kỳ, trong khi chi phí bán hàng tăng 15%, lên hơn 45 tỷ đồng. Do đó, lợi nhuận ròng giảm 41% so với cùng kỳ, còn gần 55 tỷ đồng.

Năm 2021, Bích Chi đặt mục tiêu doanh thu đạt khoảng 605 đến 615 tỷ đồng, tăng tối đa 4% so với năm 2020. Song Công ty kỳ vọng lợi nhuận trước thuế đạt khoảng 100 đến 110 tỷ đồng, giảm tối đa 15% so với thực hiện năm 2020.

Như vậy, Công ty chỉ thực hiện được 83% mục tiêu tối đa về doanh thu và 63% mục tiêu lợi nhuận.

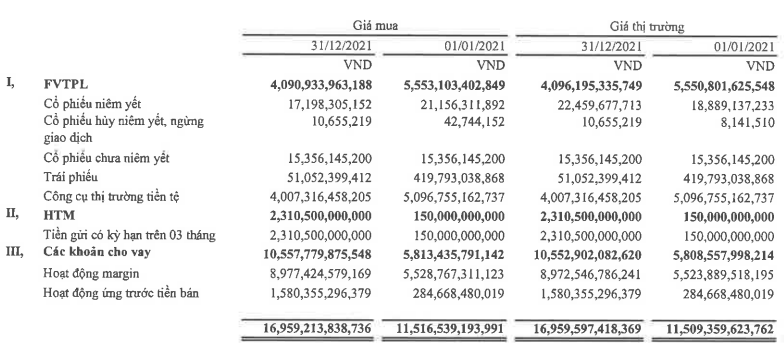

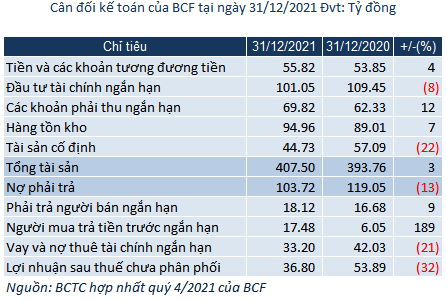

Tính đến cuối quý 4/2021, tổng tài sản của Bích Chi đạt gần 408 tỷ đồng, tăng nhẹ 3% so với đầu năm. Trong đó, chiếm tỷ trọng lớn nhất trong tổng tài sản là khoản tiền gửi có kỳ hạn hơn 101 tỷ đồng, giảm 8% so với đầu năm.

Nợ phải trả tính đến cuối năm 2021 giảm 13% so đầu năm, còn gần 104 tỷ đồng, chủ yếu do dư nợ vay ngắn hạn giảm 21%, còn hơn 33 tỷ đồng